ĪĪĪĪ³c(di©Żn)ō¶▓ķ┐┤Ż║2014ūóāįĢ■ėŗ(j©¼)ĤĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é

ĪĪĪĪĄ┌░╦š┬ĪĪ┘Y▒ŠŅA(y©┤)╦Ń

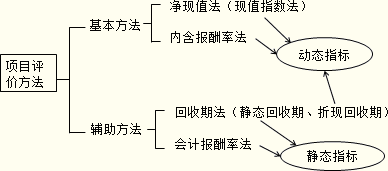

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪÅ─Üv─ĻĄ─┐╝įćŪķør┐┤Ż¼▒Šš┬Ą─ų„ę¬┐╝³c(di©Żn)░³└©ĒŚ(xi©żng)─┐¼F(xi©żn)Į┴„┴┐Ą─ėŗ(j©¼)╦ŃĪóĖ„ĘNĒŚ(xi©żng)─┐═Č┘YøQ▓▀ĘĮĘ©Ą─╠ž³c(di©Żn)ĪóĒŚ(xi©żng)─┐ā¶¼F(xi©żn)ųĄĄ─ėŗ(j©¼)╦ŃĪó╣╠Č©┘Y«a(ch©Żn)Ė³ą┬øQ▓▀╝░ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)╠Äų├ĘĮĘ©Ą╚Ą╚ĪŻ▒Šš┬┐╝įćŅ}ą═│²┐═ė^Ņ}═ŌŻ¼▀Ćėą┐╔─▄å╬¬Ü(d©▓)╗“═¼Ųõ╦¹š┬╣Ø(ji©”)ĮY(ji©”)║ŽŲüĒ│÷ėŗ(j©¼)╦ŃŅ}╗“ŠC║ŽŅ}ĪŻ

ĪĪĪĪ┐═ė^Ņ}ų„ę¬┐╝³c(di©Żn)╝░Įø(j©®ng)ĄõŅ}ĮŌ

ĪĪĪĪĪŠ┐╝³c(di©Żn)1Ī┐įuār(ji©ż)ųĖś╦(bi©Īo)

ĪĪĪĪ

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐F╣½╦Šš²į┌Ęų╬÷╩Ūʱ═Č┘Yę╗┼_ą┬Ą─įO(sh©©)éõüĒųŲįņą┬«a(ch©Żn)ŲĘĪŻ▀@┼_įO(sh©©)éõąĶę¬═Č┘Y100╚fį¬Ż¼ŅA(y©┤)Ų┌╩╣ė├─ĻŽ▐×ķ10─ĻŻ¼┐╝æ]ĄĮžö(c©ói)äš(w©┤)ł¾(b©żo)Ėµ║═ČÉ╩šŻ¼īó▀xė├ų▒ŠĆĘ©▀M(j©¼n)ąąš█┼fĪŻF╣½╦ŠĄ─╦∙Ą├ČÉČÉ┬╩×ķ40%Ż¼ĒŚ(xi©żng)─┐┘Y▒Š│╔▒Š×ķ14%ĪŻĒŚ(xi©żng)─┐Ųõ╦¹Ą─ŽÓĻP(gu©Īn)ą┼Žó╚ńŽ┬ĪŻ

ĪĪĪĪ├┐─ĻõN╩█┴┐=1╚f å╬╬╗

ĪĪĪĪ╩█ār(ji©ż)=100į¬/å╬╬╗

ĪĪĪĪūāäė│╔▒Š=70į¬/å╬╬╗

ĪĪĪĪ╚¶ūāäė│╔▒Š£p╔┘10%Ż¼īóī¦(d©Żo)ų┬ā¶¼F(xi©żn)ųĄį÷╝ė╝s(ĪĪ)╚fį¬ĪŻ

ĪĪĪĪA.15.6

ĪĪĪĪB.21.9

ĪĪĪĪC.36.5

ĪĪĪĪD.36.7

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗B

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗ūāäė│╔▒Š£p╔┘į÷╝ėĄ──ĻČÉ║¾ā¶¼F(xi©żn)Į┴„┴┐=70Ī┴1Ī┴10%Ī┴(1-40%)=4.2(╚fį¬)

ĪĪĪĪį÷╝ėĄ─ā¶¼F(xi©żn)ųĄ=4.2Ī┴(P/AŻ¼14%Ż¼10)=21.9(╚fį¬)

ĪĪĪĪĪŠ└²ĪżČÓ▀xŅ}Ī┐(2010┐╝Ņ})Ž┬┴ąĻP(gu©Īn)ė┌═Č┘YĒŚ(xi©żng)─┐įu╣└ĘĮĘ©Ą─▒Ē╩÷ųąŻ¼š²┤_Ą─ėą(ĪĪ)ĪŻ

ĪĪĪĪA.¼F(xi©żn)ųĄųĖöĄ(sh©┤)Ę©┐╦Ę■┴╦ā¶¼F(xi©żn)ųĄĘ©▓╗─▄ų▒Įė▒╚▌^═Č┘YŅ~▓╗═¼Ą─ĒŚ(xi©żng)─┐Ą─ŠųŽ▐ąįŻ¼╦³į┌öĄ(sh©┤)ųĄ╔ŽĄ╚ė┌═Č┘YĒŚ(xi©żng)─┐Ą─ā¶¼F(xi©żn)ųĄ│²ęį│§╩╝═Č┘YŅ~

ĪĪĪĪB.äėæB(t©żi)╗ž╩šŲ┌Ę©┐╦Ę■┴╦ņoæB(t©żi)╗ž╩šŲ┌Ę©▓╗┐╝æ]žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄĄ─╚▒³c(di©Żn)Ż¼Ą½╩Ū╚į╚╗▓╗─▄║Ō┴┐ĒŚ(xi©żng)─┐Ą─ė»└¹ąį

ĪĪĪĪC.ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩╩ŪĒŚ(xi©żng)─┐▒Š╔ĒĄ─═Č┘Ył¾(b©żo)│Ļ┬╩Ż¼▓╗ļS═Č┘YĒŚ(xi©żng)─┐ŅA(y©┤)Ų┌¼F(xi©żn)Į┴„Ą─ūā╗»Č°ūā╗»

ĪĪĪĪD.ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩Ę©▓╗─▄ų▒Įėįuār(ji©ż)ā╔éĆ═Č┘YęÄ(gu©®)─Ż▓╗═¼Ą─╗ź│ŌĒŚ(xi©żng)─┐Ą─ā×(y©Łu)┴ė

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗BD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗¼F(xi©żn)ųĄųĖöĄ(sh©┤)╩ŪųĖ╬┤üĒ¼F(xi©żn)Į┴„╚ļ¼F(xi©żn)ųĄ┼c¼F(xi©żn)Į┴„│÷¼F(xi©żn)ųĄĄ─▒╚┬╩Ż¼╣╩▀xĒŚ(xi©żng)AĄ─šfĘ©▓╗š²┤_ĪŻņoæB(t©żi)═Č┘Y╗ž╩šŲ┌ųĖĄ─╩Ū═Č┘Yę²ŲĄ─¼F(xi©żn)Į┴„╚ļ┴┐└█ėŗ(j©¼)ĄĮ┼c═Č┘YŅ~ŽÓĄ╚╦∙ąĶꬥ─Ģr(sh©¬)ķgŻ¼▀@éĆųĖś╦(bi©Īo)║÷┬į┴╦Ģr(sh©¬)ķgār(ji©ż)ųĄŻ¼░č▓╗═¼Ģr(sh©¬)ķgĄ─žøÄ┼╩šų¦┐┤│╔╩ŪĄ╚ą¦Ą─;ø]ėą┐╝æ]╗ž╩šŲ┌ęį║¾Ą─¼F(xi©żn)Į┴„Ż¼ę▓Š═╩Ūø]ėą║Ō┴┐ĒŚ(xi©żng)─┐Ą─ė»└¹ąįĪŻäėæB(t©żi)═Č┘Y╗ž╩šŲ┌╩ŪųĖį┌┐╝æ]┘YĮĢr(sh©¬)ķgār(ji©ż)ųĄĄ─ŪķørŽ┬Ż¼ęįĒŚ(xi©żng)─┐¼F(xi©żn)Į┴„╚ļĄųāö╚½▓┐═Č┘Y╦∙ąĶꬥ─Ģr(sh©¬)ķgĪŻė╔┤╦┐╔ų¬Ż¼▀xĒŚ(xi©żng)BĄ─šfĘ©š²┤_ĪŻā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩╩ŪĖ∙ō■(j©┤)ĒŚ(xi©żng)─┐Ą─¼F(xi©żn)Į┴„┴┐ėŗ(j©¼)╦Ń│÷üĒĄ─Ż¼ę“┤╦Ż¼ļS═Č┘YĒŚ(xi©żng)─┐ŅA(y©┤)Ų┌¼F(xi©żn)Į┴„Ą─ūā╗»Č°ūā╗»Ż¼▀xĒŚ(xi©żng)CĄ─šfĘ©▓╗š²┤_ĪŻė╔ė┌ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩Ė▀Ą─ĒŚ(xi©żng)─┐Ą─ā¶¼F(xi©żn)ųĄ▓╗ę╗Č©┤¾Ż¼╦∙ęįŻ¼ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩Ę©▓╗─▄ų▒Įėįuār(ji©ż)ā╔éĆ═Č┘YęÄ(gu©®)─Ż▓╗═¼Ą─╗ź│ŌĒŚ(xi©żng)─┐Ą─ā×(y©Łu)┴ėŻ¼╝┤▀xĒŚ(xi©żng)DĄ─šfĘ©š²┤_ĪŻ

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐ęįŽ┬▓╗ī┘ė┌ņoæB(t©żi)╗ž╩šŲ┌Ę©Ą─╚▒³c(di©Żn)Ą─╩Ū(ĪĪ)

ĪĪĪĪA.║÷ęĢ┴╦Ģr(sh©¬)ķgār(ji©ż)ųĄŻ¼░č▓╗═¼Ģr(sh©¬)ķgĄ─žøÄ┼╩šų¦┐┤│╔╩ŪĄ╚ą¦Ą─

ĪĪĪĪB.▓╗─▄║Ō┴┐ĒŚ(xi©żng)─┐Ą─┴„äėąį║═’L(f©źng)ļU(xi©Żn)

ĪĪĪĪC.ø]ėą┐╝æ]╗ž╩šŲ┌ęį║¾Ą─¼F(xi©żn)Į┴„Ż¼ę▓Š═╩Ūø]ėą║Ō┴┐ė»└¹ąį

ĪĪĪĪD.┤┘╩╣╣½╦ŠĮė╩▄Č╠Ų┌ĒŚ(xi©żng)─┐Ż¼Ę┼Śēėąæ(zh©żn)┬įęŌ┴xĄ─ķLŲ┌ĒŚ(xi©żng)─┐

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗B

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗ņoæB(t©żi)╗ž╩šŲ┌Ę©Ą─╚▒³c(di©Żn)╩ŪŻ║║÷ęĢ┴╦Ģr(sh©¬)ķgār(ji©ż)ųĄŻ¼░č▓╗═¼Ģr(sh©¬)ķgĄ─žøÄ┼╩šų¦┐┤│╔╩ŪĄ╚ą¦Ą─;ø]ėą┐╝æ]╗ž╩šŲ┌ęį║¾Ą─¼F(xi©żn)Į┴„Ż¼ę▓Š═╩Ūø]ėą║Ō┴┐ė»└¹ąį;┤┘╩╣╣½╦ŠĮė╩▄Č╠Ų┌ĒŚ(xi©żng)─┐Ż¼Ę┼Śēėąæ(zh©żn)┬įęŌ┴xĄ─ķLŲ┌ĒŚ(xi©żng)─┐ĪŻ┐╔ęį┤¾¾w╔Ž║Ō┴┐ĒŚ(xi©żng)─┐Ą─┴„äėąį║═’L(f©źng)ļU(xi©Żn)╩ŪņoæB(t©żi)╗ž╩šŲ┌Ą─ā×(y©Łu)³c(di©Żn)Ż¼╦∙ęįŻ¼š²┤_Ą─▀xĒŚ(xi©żng)╩ŪBĪŻ

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐AŲ¾śI(y©©)═Č┘Y20╚fį¬┘Å╚ļę╗┼_įO(sh©©)éõŻ¼¤oŲõ╦¹═Č┘YŻ¼│§╩╝Ų┌┐╔ęį║÷┬įŻ¼ŅA(y©┤)ėŗ(j©¼)╩╣ė├─ĻŽ▐×ķ20─ĻŻ¼¤oÜłųĄĪŻĒŚ(xi©żng)─┐Ą─š█¼F(xi©żn)┬╩╩Ū10%Ż¼įO(sh©©)éõ═Č«a(ch©Żn)║¾ŅA(y©┤)ėŗ(j©¼)├┐─Ļ┐╔½@Ą├ā¶└¹22549į¬Ż¼ätįō═Č┘YĄ─äėæB(t©żi)╗ž╩šŲ┌×ķ(ĪĪ)─ĻĪŻ

ĪĪĪĪA.5

ĪĪĪĪB.3

ĪĪĪĪC.6.1446

ĪĪĪĪD.10

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗D

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗─Ļš█┼f=20/20=1(╚fį¬)Ż¼

ĪĪĪĪĮø(j©®ng)ĀIŲ┌ā╚(n©©i)─ĻČÉ║¾ā¶¼F(xi©żn)Į┴„┴┐=2.2549+1=3.2549(╚fį¬)Ż¼

ĪĪĪĪ3.2549Ī┴(P/AŻ¼10%Ż¼n)=20

ĪĪĪĪ╝┤(P/AŻ¼10%Ż¼n)=6.1446

ĪĪĪĪ▓ķ▒ĒĄ├n=10

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐ęčų¬─│═Č┘YĒŚ(xi©żng)─┐┘YĮė┌Į©įO(sh©©)Ų³c(di©Żn)ę╗┤╬═Č╚ļŻ¼«ö(d©Īng)─Ļ═Ļ╣ż▓ó═Č«a(ch©Żn)Ż¼ĒŚ(xi©żng)─┐ē█├³Ų┌10─ĻĪŻ╚¶═Č«a(ch©Żn)║¾├┐─ĻĄ─¼F(xi©żn)Įā¶┴„┴┐ŽÓĄ╚Ż¼Įø(j©®ng)ŅA(y©┤)ėŗ(j©¼)Ż¼įōĒŚ(xi©żng)─┐Ą─ņoæB(t©żi)╗ž╩šŲ┌╩Ū4─ĻŻ¼ätėŗ(j©¼)╦Ńā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩Ģr(sh©¬)Ą──ĻĮ¼F(xi©żn)ųĄŽĄöĄ(sh©┤)(P/AŻ¼IRRŻ¼10)Ą╚ė┌(ĪĪ)ĪŻ

ĪĪĪĪA.3.2

ĪĪĪĪB.5.5

ĪĪĪĪC.2.5

ĪĪĪĪD.4

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗D

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗ė╔╗ž╩šŲ┌×ķ4─Ļ┐╔ęįĄ├│÷Ż║įŁ╩╝═Č┘Y/├┐─Ļ¼F(xi©żn)Įā¶┴„┴┐=4;įO(sh©©)ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩×ķIRRŻ¼ätŻ║├┐─Ļ¼F(xi©żn)Įā¶┴„┴┐Ī┴(P/AŻ¼IRRŻ¼10)-įŁ╩╝═Č┘Y=0Ż¼(P/AŻ¼IRRŻ¼10)=įŁ╩╝═Č┘Y/├┐─Ļ¼F(xi©żn)Įā¶┴„┴┐=4ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗ(j©¼)Ĥł¾(b©żo)├¹Ģr(sh©¬)ķg╝░┐╝įćĢr(sh©¬)ķg

ĪĪĪĪ2014ūóāįĢ■ėŗ(j©¼)Ĥ┐╝įćĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ110éĆ╣½╩Į

ĪĪĪĪ2014ūóāįĢ■ėŗ(j©¼)ĤĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ▀xō±Ņ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d