下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

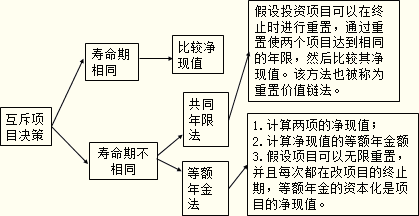

【考點3】互斥項目排序問題

【例·多選題】下列關于互斥項目的排序問題的說法中,正確的有( )。

A.如果項目的壽命期相同,則比較凈現值,凈現值大的方案為優

B.如果項目的壽命期不同,則有兩種方法:共同年限法和等額年金法

C.等額年金法也被稱為重置價值鏈法

D.共同年限法是比較凈現值的平均值,選擇凈現值的平均值較大的方案

『正確答案』AB

『答案解析』共同年限法的原理是:假設投資項目可以在終止時進行重置,通過重置使兩個項目達到相同的年限,然后比較其凈現值。該方法也被稱為重置價值鏈法,所以選項C的說法不正確。等額年金法是計算壽命期不同的項目的凈現值的平均值(用年金現值系數平均),比較凈現值的平均值,選擇凈現值的平均值較大的方案,所以選項D的說法不正確。

【例·多選題】在投資項目評價中,會導致評估指標出現矛盾的原因有( )。

A.投資額不同

B.項目壽命不同

C.現金流量不同

D.折現率不同

『正確答案』AB

『答案解析』評估指標出現矛盾的原因有兩種:一是投資額不同,二是項目壽命不同。

【例·單選題】某公司擬進行一項固定資產投資決策,項目資本成本為10%,有四個方案可供選擇。其中甲方案的現值指數為0.86;乙方案的內涵報酬率9%;丙方案的壽命期為10年,凈現值為960萬元,(P/A,10%,10)=6.1446;丁方案的壽命期為11年,凈現值的等額年金136.23萬元。最優的投資方案是( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

『正確答案』C

『答案解析』

丙方案凈現值的等額年金=960/(P/A,10%,10)=156.23

丁方案凈現值的等額年金=136.23萬,所以,應該選擇丙方案。

【考點4】通貨膨脹的處置

【例·單選題】甲投資方案的壽命期為一年,初始投資額為6000萬元,預計第一年年末扣除通貨膨脹影響后的實際現金流為7200萬元,投資當年的預期通貨膨脹率為5%,名義折現率(資本成本)為11.3%,則該方案能夠提高的公司價值為( )。

A.469萬元

B.668萬元

C.792萬元

D.857萬元

『正確答案』C

『答案解析』第一年年末名義現金流量=7200×(1+5%)=7560

7560/(1+11.3%)-6000=792

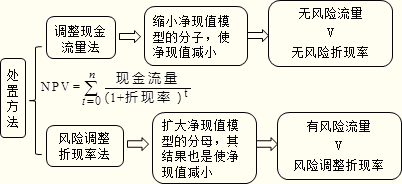

【考點5】項目風險處置的兩種方法

【例·單選題】采用調整現金流量法去掉了項目現金流中的風險,去掉的風險是( )。

A.系統風險

B.非系統風險

C.經營風險

D.全部風險

『正確答案』D

『答案解析』采用調整現金流量法去掉的風險包括各種風險,既有特殊風險也有系統風險,既有經營風險也有財務風險,剩下的是無風險的現金流量,所以,正確的選項是D。

【例·多選題】某企業正在進行A風險投資項目的可行性分析。已知目前國庫券的利率為4%,市場平均的風險報酬率為8%,該項目的β值為1.5,在計算該項目的凈現值時,下列做法正確的有( )。

A.如果采用調整現金流量法,應當采用的折現率為4%

B.如果采用調整現金流量法,應當采用的折現率為16%

C.如果采用風險調整折現率法,應當采用的折現率為10%

D.如果采用風險調整折現率法,應當采用的折現率為16%

『正確答案』AD

『答案解析』在調整現金流量法下,由于利用肯定當量系數把不肯定的現金流量折算為肯定的現金流量,即消除了現金流量中有風險的部分,因此,采用的折現率應當為無風險的報酬率,無風險報酬率可以根據國庫券的利率確定,所以,選項A正確;在風險調整折現率法下,高風險的項目應當采用較高的折現率計算凈現值,即采用根據風險調整之后的折現率進行折現,本題中,風險調整折現率=無風險報酬率+β×市場平均的風險報酬率=4%+1.5×8%=16%,所以,選項D正確。

【例·單選題】在采用風險調整折現率法評價投資項目時,下列說法中錯誤的是( )。

A.項目風險與企業當前資產的平均風險相同,只是使用企業當前資本成本作為折現率的必要條件之一,而非全部條件

B.評價投資項目的風險調折現率法會縮小遠期現金流量的風險

C.采用實體現金流量法評價投資項目時應以加權平均資本成本作為折現率,采用股權現金流量法評價投資項目時應以股權資本成本作為折現率

D.如果凈財務杠桿大于零,股權現金流量的風險比實體現金流量大,應使用更高的折現率

『正確答案』B

『答案解析』評價投資項目的風險調折現率法會夸大遠期現金流量的風險,而不是縮少,所以,選項B是錯誤的。

【例·多選題】在投資項目風險處置的調整現金流量法下,關于項目變化系數與肯定當量系數的說法正確的有( )。

A.變化系數為1,肯定當量系數為0

B.變化系數為0,肯定當量系數為1

C.變化系數越大,肯定當量系數越大

D.變化系數越大,肯定當量系數越小

『正確答案』BD

『答案解析』變化系數是用來反映項目風險程度的指標,變化系數越大,風險越大,肯定程度越低,肯定當量系數越小,因此,選項C不正確,選項D正確;變化系數為0,表示風險為0,所以,肯定當量系數為1,選項B正確;從理論上來說,如果變化系數無窮大,即風險無限大,肯定當量系數才可能為0,因此,選項A不正確。

相關推薦: