��ԇ���Ѽ������ˡ�2012��ע�ԕ�Ӌ���������������A�v�x�������������������A������얹̸���֪�R�c����ւ俼��

�����塢����Ͷ�Y��I�ij��Y��ʽ������������

����(һ)����Ͷ�Y��I�ij��Y��ʽ

����1.�F����Y

�����ⷽͶ�Y���ԬF����Y�r��ֻ��������U�����Y��������������U�����Y��

����2.������Y

����(1)����Ͷ�Y���Ԍ�����Y��Ҫ���r�r�������r������Ͷ�Y�������չ�ƽ������ԭ�t�f�̴_��������ƸՈ����Ͷ�Y����ͬ��ĵ������u����

����(2)����Ͷ�Y������Ͷ�Y�Č����횞��Լ����С���δ�O���κΓ�����࣬������������������Й��̎�Ù����Ч�C�����κ�һ��������������I���xȡ�õ��J����U���O���������ؔ�a���Լ����Լ����������ؔ�a�����Լ��Č�����Y��Ҳ��������I����Ͷ�Y������ؔ�a�͙��������Y������

����(3)�ⷽͶ�Y������Ͷ�Y�ęC���O������������ϣ�߀�������ʙC�P���ʡ�

����(4)�ⷽͶ�Y���ԙC���O������������ϳ��Y�ģ����������Зl�����ٞ���I���a�������;�����r���ø���ͬC���O����������Ϯ��r�ć��H�Ј��r��

����3.����ʹ�Ù���Y

�����з�Ͷ�Y�߿����È���ʹ�Ù�������Y�������r���~���cȡ��ͬ���ʹ�Ù������U�{���M����ͬ��

����4.���I�a�ࡢ���м��g���Y

����(1)��횷������Зl��֮һ�������@�����M�F�ЮaƷ�����ܡ��|����������aЧ��;�����@�����sԭ���ϡ�ȼ�ϡ�������

����(2)������Լ����в���δ�O���κΓ������ģ��Hͨ�^�S���C�f�h��ʽȡ�õļ��gʹ�Ù࣬�����Á����Y��

����(3)���Y�ߑ������ߓ������Й��̎�Ù����Ч�C�������ύԓ���I�a����м��g�����P�Y�ϣ����������C�����̘�ע���C���ď��Ƽ�����Ч��r���似�g���ԡ����Ãrֵ�����r��Ӌ����������ӆ�����r�f�h�����P�ļ�������ϠI(�����)��ͬ�ĸ�����

����(4)�����r������Ͷ�Y�������չ�ƽ������ԭ�t�f�̴_������ƸՈ����Ͷ�Y����ͬ��ĵ������u�����ⷽͶ�Y��������Y�Ĺ��I�a�ࡢ���м��g���������ʙC�P���ʡ�

����5.����ؔ�a�������Y

����(1)��������߿���������ؔ�a�������Y����������l��������ؔ�a������Ҫ������������I�Ľ��I�ࡢ������Ȼ�YԴ��ʹ�ý��I�ࡢ������w�M���ijа����I�ࡢ��˾�ɷݻ�������ʽ�ę���ȡ�

����(2)�������C�P���ʣ����Y��I�����Ͷ�Y��Ҳ����������Ї������e�k����������Ͷ�Y��I�@�õ�������������Y��

���������P���c����˾�ɖ|������؛�ų��Y��Ҳ�����Ì��֪�R�a�ࡢ����ʹ�Ù�ȿ�����؛�Ź��r�����������D�ķ�؛��ؔ�a���r���Y;���ǣ����ɡ�������ҎҎ������������Y��ؔ�a���⡣

���������}���Д��}��������Y���I��I������������I��I���з�Ͷ�Y���Ԉ���ʹ�Ù����r���Y�ģ������r���~�����������p���f�̴_����Ҳ����ƸՈ����ͬ��ĵ������u����(��)(2004��ԇ�})

���������_�𰸡���

�������𰸽��������}�����c������Ͷ�Y��I�ij��Y��ʽ���з�Ͷ�Y���Ԉ���ʹ�Ù����r���Y�ģ������r���~���cȡ��ͬ���ʹ�Ù������U�{���M����ͬ��

����(��)����Ͷ�Y��I�ij��Y����

����1.������Y���I��I�У�����ϠI�ߵ�Ͷ�Y����һ�㲻�õ��ںϠI��Iע���Y����25%��

����2.������������I��I�У���ȡ�÷����Y��ĺ�����I����������ߵ�Ͷ�Y����һ�㲻�õ���ע���Y����25%��

����3.�����Ͷ�Y�ߵij��Y��������25%�ģ�ͨ�^�����ģ��C�l��ע�����Y��������25%���֘ӵ�����Ͷ�Y��I�����C��;ȡ�õ�ӛ�ģ��C�l�ڡ���I��͡����ע�����Y��������25%���֘ӵ�����Ͷ�Y��I�I�I���ա�

����(ע�⣺���Ͷ�Y�ߵij��Y��������25%�ģ�Ҳ����ͨ�^���������ǠI�I����Ҫ�@ʾ�����Y��������25%��)

����(��)����Ͷ�Y��I�ij��Y����

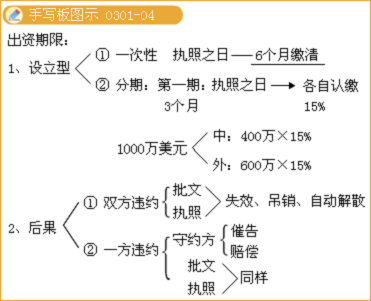

����1.����Ͷ�Y��I��ͬ��Ҏ��һ���U�����Y�ģ�Ͷ�Y���������ԠI�I���պ��l֮����6�����U��;��ͬ��Ҏ�������U�����Y�ģ�Ͷ�Y������һ�ڳ��Y���õ��ڸ����J�U���Y�~��15%�����ґ����ڠI�I���պ��l֮����3�����U�塣

���������P���c����˾��ע���Y�����ڹ�˾��ӛ�C�P��ӛ��ȫ�w�ɖ|�J�U�ij��Y�~����˾ȫ�w�ɖ|���״γ��Y�~���õ���ע���Y����20%��Ҳ���õ��ڷ�����ע���Y��������~�����ಿ���ɹɖ|�Թ�˾����֮����������U��;���У�Ͷ�Y��˾������5����U�㡣

���������}�����x�}���Ї���˾�M�c����ҹ�˾��ͬͶ�Y�O����������Y���I��I������I��ע���Y����600�f��Ԫ�����м�˾���Y400�f��Ԫ���ҹ�˾���Y200�f��Ԫ���ϠI��ͬ�s������Ͷ�Y�����փ����U�����Y��2009��5��10�գ�����Iȡ�ù��������������T��2009��5��5�պ��l�ĠI�I���ա��������P�ҹ�˾��һ���U�����Y�ı����У����_����(��)��(2009��ԇ�}����)

����A.�ҹ�˾����2009��8��5��ǰ�����U��30�f��Ԫ

����B.�ҹ�˾����2009��8��10��ǰ�����U��50�f��Ԫ

����C.�ҹ�˾����2009��11��5��ǰ�����U��30�f��Ԫ

����D.�ҹ�˾����2009��11��10��ǰ�����U��50�f��Ԫ

���������_�𰸡�A

�������𰸽��������}�����c������Ͷ�Y��I�ij��Y���ޡ�����Ҏ����������Y��ֱ�ӳ��Y�O������Ͷ�Y��I��Ͷ�Y�ߑ�������Ͷ�Y��I�I�I�����C�l֮����6�����U��;���ڳ��Y�ģ�Ͷ�Y�ߵ�һ�ڳ��Y���õ��ڸ����J�U���Y�~��15%(200��15%=30)������������Ͷ�Y��I�I�I�����C�l֮����3����(2009��5��5�ա�2009��8��5��)�U�塣

����2.δ���ڳ��Y�ĺ��������Ͷ�Y��IͶ�Y����δ����Ҏ�������ރ��U�����Y�ģ�ҕͬ����Ͷ�Y��I�Ԅӽ�ɢ������Ͷ�Y��I�����C���Ԅ�ʧЧ��

����3.����Ͷ�Y��IͶ�Yһ��δ����Ҏ�������ރ��U�����Y�ģ�ԓ���`�s���䌦�ؼs���Г��`�s؟�Σ��˕r�ؼs��������ʹ�߸�࣬�ڴ߸��ڃ��Բ������x�յģ��˕rҕ���`�s���Ԅ��˳����ؼs�����Ԍ��������Ͷ�Y�ߣ�������Ҫ���`�s���Г��r��؟�Ρ�

���������}�����x�}�������˾���c�Ї���˾�ҹ�ͬͶ�Y�O������Ͷ�Y��I��������I�������ҹ�˾����ͬҎ���U���˳��Y������˾δ�ܰ���ͬҎ���U����Y���ҹ�˾�����˾�l���߸溯��Ҫ���˾��1�����U����Y����1���º��˾��δ�U����Y�����б����У���������Ͷ�Y��I�����ƶ�Ҏ������(��)��(2010��ԇ�})

����A.��˾���О�ҕͬ�ŗ��ں�ͬ�е�һ�Й������Ԅ��˳�����I

����B.�ҹ�˾������1������ԭ�����C�P��Ո���ʽ�ɢ����I������Ո�����������Ͷ�Y�߳Г���˾�ں�ͬ�ę������x��

����C.����ҹ�˾δ��1������ԭ�����C�P��Ո���ʽ�ɢ����I������Ո�����������Ͷ�Y�ߵģ������C�P�Й���N������I�������C��

����D.�ҹ�˾��������Ҫ���˾�r������δ�U����Y��ɵĽ����pʧ

���������_�𰸡�ABCD

�������𰸽��������}�����c������Ͷ�Y��I�ij��Y���ޡ�����Ҏ��������Ͷ�Y��IͶ�Yһ��δ���պ�ͬ��Ҏ�������U�������U������Y�ģ��������`�s���ؼs�������߸��`�s����1�����U�������U����Y��������δ�U�������U��ģ�ҕͬ�`�s���ŗ��ں�ͬ�е�һ�Й������Ԅ��˳�����Ͷ�Y��I���ؼs������������1���ȣ���ԭ�����C�P��Ո���ʽ�ɢ����Ͷ�Y��I������Ո�����������Ͷ�Y�߳Г��`�s���ں�ͬ�еę������x�ա��ؼs����������Ҫ���`�s���r����δ�U�������U����Y��ɵĽ����pʧ������ؼs��δ�������PҎ����ԭ�����C�P��Ո���ʽ�ɢ������Ͷ�Y��I������Ո�����������Ͷ�Y�ߵģ������C�P�Й���N��ԓ����Ͷ�Y��I�������C����

����4.��ͨ�^��ُ������I�Y�a��ə��O������Ͷ�Y��I�����Ͷ�Y�ߣ���������Ͷ�Y��I�I�I�����C�l֮����3����֧��ȫ��ُ�I�𡣌�������r�����L֧���ߣ��������C�P���ʺ��ԠI�I�����C�l֮����6����֧��ُ�I�����~��60%���ϣ���1��ȸ���ȫ��ُ�I�𣬲������H�U���ij��Y�~�ı����������档�ع�Ͷ�Y���ڸ���ȫ��ُ�I���~֮ǰ������ȡ����I�Q�ߙ࣬���Ì�������I�еę��桢�Y�a�Ժϲ�����ķ�ʽ�{��ԓͶ�Y�ߵ�ؔ�Ո����

���������}�����x�}�������˾��ُ�����ҹ�˾�����Y�a������ԓ�Y�a������Y�c���ȱ���˾��2000��3��1�ճ�����һ��������Y���I��I����˾��ُ�ҹ�˾�����Y�a�ăr���120�f��Ԫ����˾���ҹ�˾֧���r������з�ʽ�У�������Ҏ������(��)��(2002��ԇ�})

����A.��˾��2000��5��30�����ҹ�˾һ��֧��120�f��Ԫ

����B.��˾��2000��5��30�����ҹ�˾֧��60�f��Ԫ��2001��2��28��֧��60�f��Ԫ

����C.��˾��2001��2��28�����ҹ�˾һ��֧��120�f��Ԫ

����D.��˾��2000��8��30�����ҹ�˾֧��80�f��Ԫ��2001��8��30��֧��40�f��Ԫ

���������_�𰸡�BCD

�������𰸽��������}�����c������Ͷ�Y��I�ij��Y���ޡ���ͨ�^��ُ������I�Y�a��ə��O������Ͷ�Y��I�����Ͷ�Y�ߣ���������Ͷ�Y��I�I�I�����C�l֮����3����֧��ȫ��ُ�I�𡣌�������r�����L֧���ߣ��������C�P���ʺ��ԠI�I�����C�l֮����6����֧��ُ�I�����~��60%���ϣ���1��ȸ���ȫ��ُ�I�𡣱��}��ֻ��A�x헷���Ҏ����

���������}���Д��}��������I�ױ����Ͷ�Y������ُ60%�Ĺə࣬��2007��10��12������׃����������Y���I��I�����������C�P��������֧��������2008��1��5��֧����ُ�I�ə࿂���~50%�Ŀ�헣���2008��3��30��֧����ُ�I�ə࿂���~30%�Ŀ�헣���2008��9��10��֧����ʣ���ُ�I�ə��헡���ȡ�ñ���I�Q�ߙ�ĕr�g������2008��3��30�ա�(��)(2008��ԇ�})

���������_�𰸡���

�������𰸽��������}�����c����ُ�r���֧�������Լ���I�Q�ߙ��ȡ�á���ͨ�^��ُ������I�Y�a��ə��O������Ͷ�Y��I�����Ͷ�Y�ߣ��ع�Ͷ�Y���ڸ���ȫ��ُ�I���~֮ǰ������ȡ����I�Q�ߙࡣ

����5.������Y���I��I��Ͷ�Y�߾�횰���ͬҎ���ı���������ͬ���U���J�U�ij��Y�~����������r����ͬ���U���ģ�����ԭ�����C�P���ʣ��������H�U���ij��Y�~�����������档

�������P���]��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��