��ԇ���Ѽ������ˡ�2012��ע�ԕ�Ӌ���������������A�v�x�������������������A������얹̸���֪�R�c����ւ俼��

������������Ͷ�Y��IͶ�Y�߹ə�׃��

��������Ͷ�Y��IͶ�Y�߹ə�׃������ָ�����Ї��������Ї������O����������Y���I��I������������I��I�����Y��I(���½y�Q����I)��Ͷ�Y��������I�ij��Y(�����ṩ�����l��)���~(���·Q��ə�)�l��׃����

����(һ)����Ͷ�Y��IͶ�Y�߹ə�׃����ԭ��

����(1)����Ͷ�Y��IͶ�Y��֮�g�f�h�D�ə�;

����(2)����Ͷ�Y��IͶ�Y�߽���������Ͷ�Y��ͬ�������P��I�����������D�ə�;

����(3)����Ͷ�Y��IͶ�Y�߅f�h�{����Iע���Y������׃������Ͷ�Y�߹ə�;

����(4)����Ͷ�Y��IͶ�Y�߽���������Ͷ�Y��ͬ�⌢��ə��|Ѻ�o�����ˣ��|���˻����������շ���Ҏ���ͺ�ͬ�s��ȡ��ԓͶ�Y�߹ə�;

����(5)����Ͷ�Y��IͶ�Y���Ʈa����ɢ�������N�������N�����������^���ˡ������˻���������������ȡ��ԓͶ�Y�߹ə�;

����(6)����Ͷ�Y��IͶ�Y�ߺϲ����߷�������ϲ��������ij��^���������^ԭͶ�Y�߹ə�;

����(7)����Ͷ�Y��IͶ�Y�߲�������I��ͬ���³�Ҏ���ij��Y�x�գ���ԭ�����C�P���ʣ����QͶ�Y��׃���əࡣ

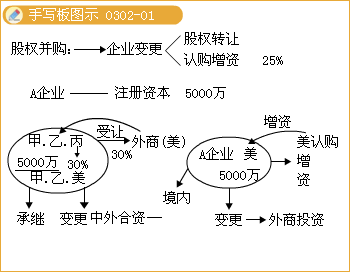

���������}�����x�}�����ȼ���I�c����ҹ�˾��ͬͶ�Y�e�k���ϠI��I�����м���I���Y60%���ҹ�˾���Y40%���������Ό�������Ͷ�Y��IͶ�Y�߹ə�׃������(��)��

����A.����I���ҹ�˾�D10%�Ĺə�

����B.���ϠI��I���Y100�f��Ԫ�����м���I�Jُ60�f��Ԫ;�ҹ�˾�Jُ40�f��Ԫ

����C.����I������A��˾��B��˾�������^����I�ڱ��ϠI��I��50%�Ĺə�

����D.�ҹ�˾�������Ʈa�����������˾ȡ���ҹ�˾�ڱ��ϠI��I��ȫ���Ĺə�

���������_�𰸡�ACD

�������𰸽��������}�����c������Ͷ�Y��IͶ�Y�߹ə�׃����B�x헲�δ���¹ə�׃��(�p�����Y���~δ׃)��

����(��)����Ͷ�Y��IͶ�Y�߹ə�׃������ѭ��ԭ�t

����1.�������C�P���ʺ͵�ӛ�C�P׃����ӛ��δ�������C�P���ʵĹə�׃���oЧ��

����2.�����S���̪��Y���I�Įa�I���ə�׃�����Ì������Ͷ�Y�߳�����I��ȫ���ə�;��ə�׃����ʹ��I׃�����Y��I�ģ�߀��횷������Y��I�����ƶ���Ҏ�����O�����Y��I�ėl����

����3.���ɇ����Y�aռ�عɻ�������λ�Įa�I���ə�׃�����Ì������Ͷ�Y����Ї�������Iռ�عɻ�������λ��

����(��)����Ͷ�Y��IͶ�Y�߹ə�׃����Ҫ��

����1.�����ⷽͶ�Y�����Ї�Ͷ�Y���D��ȫ���ə࣬����Ͷ�Y��IͶ�Y�߹ə�׃�����Ì����ⷽͶ�Y�ߵ�Ͷ�Y����������Iע���Y����25%��

����ע�⣺����ⷽͶ�Y�����Ї�Ͷ�Y���D��ȫ���ə࣬ԓ��I׃�顰���Y����I��

����2.������Ͷ�Y��I����Ͷ�Y��ͬ�⣬�U�����Y��Ͷ�Y�߿����������������������PҎ����ͨ�^��ӆ�|Ѻ��ͬ���������C�P���ʌ������U�����Y�����γɵĹə��|Ѻ�o�|���ˡ�������������Ҏ����

����(1)Ͷ�Y�߲����|Ѻδ�U�����Y���ֵĹəࡣ

����(���磺�ϠI�p���փ����U�����Y���U����Yǰ��������ȫ�����Y���~�����O���|Ѻ����)

����(2)Ͷ�Y�߲��Ì���ə��|Ѻ�o����I��

����(3)���|Ѻ���g�����|Ͷ�Y��������IͶ�Y�ߵ����ݲ�׃��δ�����|Ͷ�Y�ߺ���I����Ͷ�Y��ͬ�⣬�|���˲����D���|�əࡣ

����(4)δ���|����ͬ�⣬���|Ͷ�Y�߲��Ì��ѳ��|�Ĺə��D�����|Ѻ��

����(5)��ӆ�ə��|Ѻ��ͬ��߀Ҫ�������C�P�������ʡ�

����3.�ԇ����Y�aͶ�Y���з�Ͷ�Y�߹ə�׃���r����횽����P�����Y�a�u���C������׃���Ĺə��M�Ѓrֵ�u�������������Y�a�������T�_�J�����_�J���u���Y��������׃���ə�����r������

����(��)����Ͷ�Y��IͶ�Y�߹ə�׃���Č����c��ӛ

����1.����Ͷ�Y��IͶ�Y�߹ə�׃���Č���

����(1)����Ͷ�Y��IͶ�Y�߹ə�׃���Č����C�P�������O��ԓ��I�Č����C�P��

����(2)���������Y���I��I������������I��I�з�Ͷ�Y�ߵĹə�׃����ʹ��I׃�����Y��I����ԓ��I�������Y��I�����ƶ���Ҏ���������O�����Y��I���ИI���tԓ��I�з�Ͷ�Y�ߵĹə�׃����횽��̄ղ����ʡ�

����(3)��I������ע���Y����ʹͶ�Y�߹ə�l��׃�����Ҍ�����Ͷ�Y���~�ѳ��^ԭ�����C�P�Č������ģ��t��IͶ�Y�ߵĹə�׃�������Ռ����������PҎ�����ϼ������C�P������

����(4)�����C�P���Խӵ�Ҏ�����͵�ȫ���ļ�֮����30�ՃțQ�����ʻ����ʡ���I���Ԍ����C�P������IͶ�Y�߹ə�׃��֮����30�Ճȵ������C�P�k������Ͷ�Y��I�����C��׃�����m���з�Ͷ�Y�߫@����Iȫ���ə�ģ�������C�P�U�N����Ͷ�Y��I�����C��(׃�顰���Y����I)��

����(5)�����C�P�Գ��N����Ͷ�Y��I�����C��֮����15�Ճȣ�����Iԭ��ӛ�C�P�l�����N����Ͷ�Y��I�����C����֪ͨ��

����2.����Ͷ�Y��IͶ�Y�߹ə�׃���ĵ�ӛ

����(1)����Ͷ�Y��IͶ�Y�߹ə�׃���ĵ�ӛ�C�P��ԭ��ӛ�C�P�����̄ղ����ʵĹə�׃�����ɇ��ҹ��������������ֻ���ί�е�ԭ��ӛ�C�P�k��׃����ӛ��

����(2)����Ͷ�Y��I����׃�����U�N����Ͷ�Y��I�����C��֮����30�Ճȣ����ӛ�C�P��Ո׃����ӛ��

�����ߡ����Ͷ�Y�߲�ُ������I

�������Ͷ�Y�߲�ُ������I���֞顰�əಢُ���͡��Y�a��ُ�����քe�m�ò�ͬ��Ҏ����

|

�əಢُ |

���Ͷ�Y��ُ�I���ȷ�����Ͷ�Y��I�Ĺɖ|�Ĺə࣬ʹԓ���ȹ�˾׃���O��������Ͷ�Y��I |

|

���Ͷ�Y���Jُ���ȹ�˾���Y��ʹԓ���ȹ�˾׃���O��������Ͷ�Y��I |

|

�Y�a��ُ |

���Ͷ�Y���O������Ͷ�Y��I����ͨ�^ԓ��I�f�hُ�I������I�Y�a���\�Iԓ�Y�a |

|

���Ͷ�Y�߅f�hُ�I������I�Y�a������ԓ�Y�aͶ�Y�O������Ͷ�Y��I�\�Iԓ�Y�a |

�������e��������A��I���Y�a5 000�f��ԓ��I���M�м��g���죬��Ҫ���M�µ��O�䣬�@�r�����lһϵ�І��}������ȱ���Y��

����(1)���A��I�Q�����M���Y��������3 000�fԪ�ə��M�г��ۣ��@���ǹə��D��������Ͷ�Y��B��Iُ�IA��I��3 000�fԪ�Y�a����ô5 000�fԪ����AB��I��ͬͶ�Y��

����(2)���A��IӋ�����Y3 000�fԪ��ԓ���Y�����Ͷ�Y��ȫ���J�U����ô�@Ҳ�nj��ڹəಢُ��һ�N��ʽ��������Ͷ�Y��ُ�I��3 000�fԪ���Hʹ��A��I���Y�����ࡣ

����ע�⣺�əಢُ�ǡ�׃�����O��;�Y�a��ُ�ǡ��¡��O����

����(һ)���Ͷ�Y�߲�ُ������I������ѭ��ԭ�t

����1.���Ͷ�Y�߲�ُ������I�������Ї��ķ��ɡ�������Ҏ�Ͳ��TҎ�£���ѭ��ƽ�������ȃr�Ѓ����\�����õ�ԭ�t����������^�ȼ��С��ų������Ƹ��������Ô_�y�����������͓p������������档

����2.���Ͷ�Y�߲�ُ������I���������S���Ͷ�Y�ߪ��Y���I�Įa�I����ُ���Ì������Ͷ�Y�߳�����I��ȫ���ə�;�����з��عɻ������عɵĮa�I��ԓ�a�I����I����ُ���ԑ����з�����I��ռ�عɻ������عɵ�λ;��ֹ���Ͷ�Y�߽��I�Įa�I�����Ͷ�Y�߲��ò�ُ����ԓ�a�I����I��

����3.���Ͷ�Y�߲�ُ������I�漰��I���Юa���D�����й�˾���йə�������˵ģ��������؇����Y�a���������PҎ����

����4.���Ͷ�Y�߲�ُ������I���漰�ĸ��������ˑ��������Ї�����Ҏ���{�������ܶ��ՙC�P�ıO����

����5.���Ͷ�Y�߲�ُ������I���漰�ĸ��������ˑ������Ї����P��R�����ķ��ɺ�������Ҏ�����r����R����C�P�k�������R�˜ʡ���ӛ���䰸��׃�����m��

����(��)���Ͷ�Y�߲�ُ������I��Ҫ��

����1.���ȹ�˾����I������Ȼ�������ھ���Ϸ��O������ƵĹ�˾���x��ُ�c�����P�Pϵ�ľ��ȵĹ�˾�������̄ղ������������˲���������Ͷ�Y��I����Ͷ�Y��������ʽҎ������Ҫ��

����2.���Ͷ�Y�߲�ُ������I��ȡ�Ì��H���ƙ࣬�漰���c�ИI������Ӱ푻����Ӱ푇��ҽ�����ȫ���ػ��ߌ������Y���̘˻����A����̖�ľ�����I���H���ƙ��D�Ƶģ������ˑ��ʹ����̄ղ��M�����

����3.���Ͷ�Y�߹əಢُ�ģ���ُ�����O����Ͷ�Y��I���^����ُ���ȹ�˾�Ă���͂���(���ԭ���Y��I�������ˣ�׃�������Y��I���з�)�����Ͷ�Y���Y�a��ُ�ģ������Y�a�ľ�����I�Г���ԭ�еĂ���͂���(ԭ���Y��I�^�m����)��

���������P���c����˾�ϲ��r���ϲ������Ă��ࡢ���գ������ɺϲ�����m�Ĺ�˾�������O�Ĺ�˾���^��

����4.��ُ�����ˑ����Y�a�u���C�����M�D�Ĺə��rֵ��M�����Y�a���u���Y������_�����׃r�����������ֹ�����@�����u���Y���ăr���D�ə������Y�a��׃�������D���Y����

����5.��ُ�����ˑ�����ُ�����Ƿ�����P�Pϵ�M���f��������Ѓɷ�����ͬһ�����H�����ˣ��t�����ˑ������C�P��¶�䌍�H�����ˣ����Ͳ�ُĿ�ĺ��u���Y���Ƿ�����Ј����ʃrֵ�M�н�ጡ�

�������P���]��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��