�����鿴�R����2012ע�ԕ�Ӌ������Ӌ�������o���v�x�R��

�����ڶ������Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a

����һ������

������һ����Y�a�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a��

�����@����Y�a���Լ��֞��������Խ����Y�a��ֱ��ָ���Ľ����Y�a��

���������Խ����Y�a�����N����һ�N�Ǟ��˽��ڳ��۵Ľ����Y�a����Ҫ���ǜʂ���ڳ��еĹ�Ʊ����ȯ�ͻ����;�ڶ��N�ǜʂ���ڳ��еĽ����Y�a�M��;�����N�����������Y�a�������������ķN����؛���ڙࡢ�h�ں�ͬ�ͻ��Q��

����ֱ��ָ���Ľ����Y�a����ָԭ�������Ϲ��ʃrֵӋ����׃��Ӌ��p��ėl�������dz���ij�N������Ҫ��ֱ�ӌ���ָ�����@����Y�a��������r�ЃɷN��һ�Ǟ��˴_�JӋ����һ�£������f������Y�a�������ʃrֵӋ�������@�N�Y�a����c֮����һ��;���ǹ�����Ҫ��

�����䌍���]�б�Ҫ����^�ֽ����Խ����Y�a�cֱ��ָ���Ľ����Y�a����飬�ĕ�Ӌ�����Ŀ������ֱ��ָ���Ľ����Y�a��Ҳ��ͨ�^�������Խ����Y�a����Ŀ���㡣�Qһ��Ԓ���f��������һ����Y�a����ͨ�^�������Խ����Y�a����Ŀ���㣬���ԣ������Խ����Y�a�͵�ͬ�ڵ�һ����Y�a���]�б�Ҫ������ą^�֡�

�������⣬���������Y�a�ڷ�����mȻ���ڽ����Խ����Y�a�����b���������ԣ���Ӌ�φΪ��O�á��������ߡ���Ŀ�����������������ڡ������Խ����Y�a����Ŀ���㡣���������ߡ��ĕ�Ӌ̎���c�������Խ����Y�a����ȫ��ͬ�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp�档

���������Խ����Y�a�ă��ݣ���Ҫ�ǜʂ���ڳ��еĹ�ƱͶ�Y�͂�ȯͶ�Y��

����ע�⣺�����Խ����Y�a�������·�������f��һ�����֞齻���Խ����Y�a���Ժ���Ҳ���������֞����������Ͷ�Y���߿ɹ����۽����Y�a�ˡ�

���������Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a�ĕ�Ӌ̎��

����(һ)�����Ŀ

�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a��ͨ�^�������Խ����Y�a����Ŀ���㡣

����(��)�~��̎��

���������Խ����Y�a�����Ă��~��̎���h����

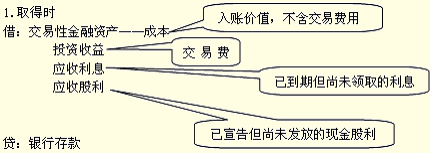

����(1)ȡ�Õr;

����(2)�������g���������ӋϢ;

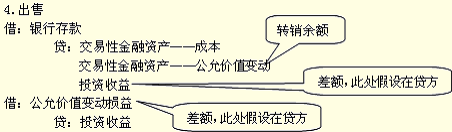

����(3)��ĩӋ�r;(4)���ۡ�

����2.�������g���������ӋϢ

������Ʊ�������g����Ʊ�l�з�������ɬF�������Ͷ�Y����ԓ�_�J��

�����裺���չ���

�����J��Ͷ�Y����

�������з��ڸ�Ϣ��ȯ�����g��Ҫ�ڸ�Ϣ�գ�

�����裺������Ϣ

�����J��Ͷ�Y����

����3.��ĩӋ�r

����(1)���ʃrֵ>�~�����~

�����裺�����Խ����Y�a�������ʃrֵ׃��

�����J�����ʃrֵ׃�ӓp��

����(2)���ʃrֵ<�~�����~

�����裺���ʃrֵ׃�ӓp��

�����J�������Խ����Y�a�������ʃrֵ׃��

����ע����ȯ���ەr��ҪӋ������������յ���Ϣ����ӛ������Ϣ���JӛͶ�Y���档

������Ӌ��Ͷ�Y����

���������Թ�Ʊȫ�^�̮a������ӋͶ�Y����=�����M��(ؓ��)+�F�����+��Ӌ�rֵ׃��+̎�Óp��

������Ӌ�rֵ׃��=̎�Õr�~��rֵ-���~�rֵ

����̎�Óp��=�ۃr-̎�Õr�~��rֵ

������Ӌ�rֵ׃��+̎�Óp��=�ۃr-���~�rֵ

���������Խ����Y�aȫ�^�̮a������ӋͶ�Y����=�����M��(ؓ��)+�F�����+(�ۃr-

�������~�rֵ)

���������}1��Ӌ������}��20��7��1��1�գ�ABC��I�Ķ����Ј�֧���r��1 020 000Ԫ(���ѵ���Ϣ����δ�Iȡ����Ϣ20 000Ԫ)ُ��ij��˾�l�еĂ�ȯ�����l�������M��20 000Ԫ��ԓ��ȯ��ֵ1 000 000Ԫ��ʣ�����ޞ�2�꣬Ʊ�������ʞ�4%��ÿ���긶Ϣһ�Σ�ABC��I���䄝�֞齻���Խ����Y�a��

����ABC��I�������Y�����£�

����(1)20��7��1��5�գ��յ�ԓ��ȯ20��6���°�����Ϣ20 000Ԫ;

����(2)20��7��6��30�գ�ԓ��ȯ�Ĺ��ʃrֵ��1 150 000Ԫ(������Ϣ);

����(3)20��7��7��5�գ��յ�ԓ��ȯ������Ϣ;

����(4)20��7��12��31�գ�ԓ��ȯ�Ĺ��ʃrֵ��1 100 000Ԫ(������Ϣ);

����(5)20��8��1��5�գ��յ�ԓ��ȯ20��7���°�����Ϣ;

����(6)20��8��3��31�գ�ABC��I��ԓ��ȯ���ۣ�ȡ�Ãr��1 180 000Ԫ(��1������Ϣ10 000Ԫ)��

���������]�������أ����ABC��I���~��̎����

�������

��������Ҫע��ȡ�ú�̎�Õr�ĕ�Ӌ̎����

����ȡ�ã�(1)20��7��1��1�գ�ُ���ȯ��

�����裺�����Խ����Y�a�����ɱ� 1 000 000

����������Ϣ ����������������20 000

����Ͷ�Y���� ����������������20 000

�����J���y�� ������������������1 040 000

����2007��1��1��ُ���ȯ�ĕ�Ӌ̎��Ҫע����c��(1)�����M��20000Ԫ�_�pͶ�Y���档(2)�������Խ����Y�a�����ɱ�����ӛ��ȯ�����~�rֵ�������ǂ�ȯ��ֵ�������������Խ����Y�a�����ɱ��������~�rֵ1 000 000Ԫ�������c��ȯ��ֵ��ȡ�����֧���r��1020000Ԫ�Ğ�1050000Ԫ������r30000Ԫُ���ȯ����ô�������Խ����Y�a�����ɱ�����ӛ�Ľ��~߀����ֵ1 000 000Ԫ��?���ǣ�����ӛ���~�rֵ1030000Ԫ��

����̎�Õr��(7)20��8��3��31�գ���ԓ��ȯ���Գ��ۣ�

�����裺������Ϣ ��������10 000

�����J��Ͷ�Y���� ����������10 000

�����裺�y�д�� ����������������1 170 000

�������ʃrֵ׃�ӓp�� ����������100 000

�����J�������Խ����Y�a�����ɱ� ������1 000 000

�����������ʃrֵ׃�� 100 000

����Ͷ�Y���� ����������������������170 000

�����裺�y�д����� 10 000

�����J��������Ϣ ��������10 000

����2008��3��1�ճ��ۂ�ȯ�ĕ�Ӌ̎��Ҫע�����c��(1)��ȯ���ەr��ҪӋ�������������֮�g3���µ���Ϣ����ӛ������Ϣ10000���JӛͶ�Y����10000��(2)�����Ԃ�ȯ�_�J��Ͷ�Y����=Ʊ����Ϣ���������Խ����Y�a���_�J�硢�ۃr���o����Ì��H���ʷ��M����Ϣ�{����������ȯ��ƽ�rُ�룬������r30000Ԫُ�룬�t����ĩ�_�JͶ�Y��������20000Ԫ��(3)̎�Â�ȯ�rҪ�ѡ����ʃrֵ׃�ӓp�桱��Ŀ����Ӌ�l���~�D�롰Ͷ�Y���桱��Ŀ����顰���ʃrֵ׃�ӓp�桱��Ŀ����δ���F�p�棬

������Ͷ�Y���桱��Ŀ�����ь��F�p�棬��ȯ̎�Õr����δ���F��׃�ɡ��ь��F������ˣ����M�п�Ŀ�Y�D������2007��12��31�գ� �����ʃrֵ׃�ӓp�桱��Ŀ��Ӌ�l���~���J��100 000Ԫ����ˣ�̎�Â�ȯ�r���Ľ跽�D�N�����ʃrֵ׃�ӓp�桱 ��Ŀ���~100 000Ԫ��

��������չ����Щ�W�T�����D�N���ʃrֵ׃�ӓp��100 000Ԫ���Ɇ���2007��a���Ĺ��ʃrֵ׃�ӓp��100 000Ԫ����07��ĩ�Y�D�����ĕr���DZ��D���˱���������?�D��֮���@����Ŀ�͛]�����~��ѽ����ô��2008��3��31�Ղ�ȯ���ەr߀Ҫ�D��Ͷ�Y������?

���������ʃrֵ׃�ӓp�桱�ĽY�D

����07��ĩ�Y�D���������ĕr��Ҫ��ӛ���ʃrֵ׃�ӓp��100 000Ԫ���Jӛ��������100 000Ԫ���Y�D��֮���ʃrֵ׃�ӓp��͛]�����~�ˡ�2008��1��1���ٷ�����һ�P��䛣���ӛ��������100 000Ԫ���Jӛ���ʃrֵ׃�ӓp��100 000Ԫ���@�Ӿ͵��N��07��ĩ�Y�D�����ķ�䛣�Ҳ�ͻ֏��˹��ʃrֵ׃�ӓp��Ŀ�Ŀ���~����ȯ̎�Õr���D��Ͷ�Y�������������ˡ�

����������@�P��䛣�ͬ�W���Ͳ������Ɇ��ˡ��R�ϕ����ˆ����]�����@�P�֏����~�ķ��ѽ���䌍�����ˣ����^������2008��������ģ�������2008����ĩ���ģ��䌍����2008��ĩ�Y�D���������ķ�䛡�

�������մ�������2008����ĩ���ʃrֵ׃�ӓp���Ŀ�н跽���~100 000Ԫ��08��ĩ�Y�D���������r����ӛ��������100 000Ԫ���Jӛ���ʃrֵ׃�ӓp��100 000Ԫ���䌍���@�P����c2008��1��1�ջ֏��~�����~�ķ������ȫһ�ӡ��H�H�����ĕr�c��ͬ��Ч����һ�ӵġ���ĩ�Y�D�����Ǖ�Ӌ�ϵđT������ˣ��]�б�Ҫ��08����r���֏͵��ǹP��䛡�

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����