�������H���ʷ�

�������H���ʷ���ԭ���cؔ���еăȺ�����ʷ���ͬ����ʼͶ�Y�ɱ������~�rֵҲ�����ڳ�����ɱ��������δ���F�������Fֵ����

�����ٌ��H��Ϣ(Ͷ�Y����)=�ڳ�����ɱ������H����

���������ۃr���N�~=Ʊ����Ϣ-���H��Ϣ(Ӌ��Y����ؓ�����ۃr���N�~)

������(���ڸ�Ϣ��ȯ)��ĩ����ɱ�=�ڳ�����ɱ�-���ۃr���N�~=�ڳ�����ɱ���(1+���H����)-Ʊ����Ϣ

������(һ�θ�Ϣ��ȯ)��ĩ����ɱ�=�ڳ�����ɱ�-���ۃr���N�~+��Ӌ��Ϣ=�ڳ�����ɱ�+���H��Ϣ=�ڳ�����ɱ���(1+���H����)

������ĩ����ɱ����㷨

��������������ʽ����������������Y���ǣ�

������ĩ����ɱ�(���ڸ�Ϣ��ȯ) =�ڳ�����ɱ���(1+���H����)-Ʊ����Ϣ

������ĩ����ɱ�(һ�θ�Ϣ��ȯ)=�ڳ�����ɱ���(1+���H����)

����ע���ڳ�����ɱ���(1+���H����)���䌍�����Y�����L�~(���L��)��������ڸ�Ϣ��ȯ�յ���Ϣ������������Ͷ�Y�����Ĉ��������������Y�����L�~�п۳�;һ�θ�Ϣ��ȯ�����յ���Ϣ�������������ˣ����ؿ۳���Ϣ��

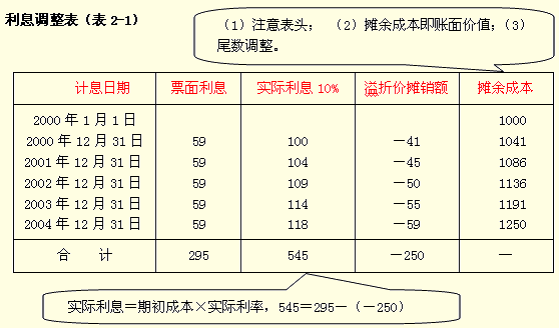

������1�ꌍ�H���ʷ�

����Ͷ�Y����=�ڳ�����ɱ������H����=1000��10%=100

�������ۃr���N�~=Ʊ����Ϣ-���H��Ϣ=59-100=-41(�ۃr���N�~)

������ĩ����ɱ�(���ڸ�Ϣ��ȯ)=�ڳ�����ɱ�-���ۃr���N�~=1000-(-41)=1041

����(���㷨)=�ڳ�����ɱ���(1+���H����)-Ʊ����Ϣ= 1000��(1+10%)-59=1041

����������������ʽ���ɱ�����ʽ��������DZ�2-1��

������Ϣ�{�����f��

����*��������С��β����Ӱ푣����һ��Č��H��Ϣ��ԓ�õ��D�ķ���Ӌ�㣬������Ӌ�㣺

�������ۃr���N�~=�ڳ�����ɱ�1191-��ĩ����ɱ�(������ֵ)1250=-59

�������H��Ϣ=Ʊ����Ϣ59-���ۃr���N�~(-59)=118

����������Ӌ���ۃr���N�~=(-41)+(-45)+(-50)+(-55)+(-59)=��ʼ�ۃr�~(-250) ��Ҳ��������Ӌ���ۃr���D���һ��Ľ��~��

������ɸ����~��̎��

����20��0��l2��31��ӋϢ

�����裺������Ϣ ������������������59

��������������Ͷ�Y������Ϣ�{�� 41

�����J��Ͷ�Y���桡���������������� 100

����ע��ʣ���������E������������

�����ۃr���}С�Y

����(1)����������Ͷ�Y���~��rֵ=����ɱ�������

����(2)�ۃr���N�~��5����Ӌ��=ُ���ȯ�r�_�J���ۃr���~250;

����(3) ��ȯ����ֵ=��ȯ��ֵ=1250 ������ۃr���N����֮��������ڸ�Ϣ��ȯ���~��rֵ������ɱ�ֻ������ֵ;

����(4)�ۃrُ��Ă�ȯ����S���ۃr���ꔂ�N���������������Ͷ�Y���~��rֵԽ��Խ�������Ҋ������ꔂ��ɱ����

����2.���á����}2�����O��ǰ����

�����ٶ���20��2��1��1�գ�XYZ��˾�AӋ�����һ��(��625Ԫ)������ԓ��ĩ�ջ������������һ�뱾������20��4��ĩ���������

�������𰸡�

������ȯͶ�Y���ջط�ʽ�l��׃���r�������δ���a���F�������Ľ��~�͕r�g�͕��l��׃���������δ���F�������Fֵ��Ȼ�l��׃�����@�r������Ӌ�㔂��ɱ���������ԭ���H����10%Ӌ��δ���F�������Fֵ��Ȼ��������ɱ�������M�Е�Ӌ̎������

�������AӋ��ȯ�ջط�ʽ�l��׃���ĕr�c(��2002��1��1��)���۬F�Ļ��ʕr�c(��ӛ����ԭ���H����10%)������

����2002���δ���F�������Fֵ(����ɱ�)=(625+59)��(1+10%)-1+30��(1+10%)-2 +(625+30)��(1+10%)-3 =1139

�����{��20��2��l��1�յĔ���ɱ���

��������ɱ��{���~=����ɱ�1139-ԭ����ɱ�1086(��2-1)=53

�����裺����������Ͷ�Y������Ϣ�{�� ��53

�����J��Ͷ�Y���� ����������������������53

������2-2

| ӋϢ���� |

Ʊ����Ϣ |

���H��Ϣ10% |

���ۃr���N�~ |

����ɱ� |

2002��01��01��

2002��12��31��

2003��12��31��

2004��12��31�� |

59

30

30 |

114

57

59 |

��55

��27

��29** |

1139

569*

596

625 |

����*1139-(-55)-625=569

����** 596-625=-29

����2002~2004��ĩ�ĕ�Ӌ̎��

����2002��ĩ��2003��ĩ�ĕ�Ӌ̎�����������

����2004��l2��31�մ_�JͶ�Y���棺

�����裺������Ϣ ������������������30

��������������Ͷ�Y������Ϣ�{�� 29

�����J��Ͷ�Y���� (�̲��e�`)���� ��59

����ע��ʣ���������E�������

����3.һ�θ�Ϣ��ȯ

�������á����}2������ٶ���ȯ���Ƿ��ڸ�Ϣ����������ǵ���һ��߀����Ϣ�������Y�ϲ�׃������

�������𰸡�

����δ���F���������5����һ�P�F��5��59+1250�������@�P�F��ĬFֵ���ڳ�ʼͶ�Y�ɱ�1 000 Ԫ���۬F���������nj��H���ʣ�

����1000=(59+59+59 +59+59+1250)��(1+R)-5

����1000=(59+59+59 +59+59+1250)��(P/F�����R������5)

���������R��9.05%�����

������1�ꌍ�H���ʷ�

����Ͷ�Y����=�ڳ�����ɱ������H����=1000��9.05%=90.5

�������ۃr���N�~=Ʊ����Ϣ-���H��Ϣ=59-90.5 =-31.5(�ۃr���N�~)

������ĩ����ɱ�(һ�θ�Ϣ��ȯ)=�ڳ�����ɱ�-���ۃr���N�~+��Ӌ��Ϣ=1000-(- 31.5)+59=1090.5

����=�ڳ�����ɱ���(1+���H����)= 1000��(1+9.05%)=1090.5

����һ�θ�Ϣ�Ĕ��N

����һ�θ�Ϣ��ȯ�đ�Ӌ��Ϣ�����������~��rֵ������ɱ���һ���M�ɲ��֣���������Ӌ����ĩ����ɱ��r�������������ڃ�����@��һ�θ�Ϣ��ȯ�c���ڸ�Ϣ��ȯ����Ҫ�^�e����~��̎������������ڸ�Ϣ��ȯ����Ϣӛ�鑪����Ϣ�������һ�θ�Ϣ��ȯ����Ϣӛ�顰����������Ͷ�Y������Ӌ��Ϣ����Ŀ������������ʽ�γ��±�����̲ı�2-3�Л]���ۃr���N�~�Ĕ����������������䛡����Ʊ������

������2-3

| ӋϢ���� |

Ʊ����Ϣ |

���H��Ϣ9.05% |

���ۃr���N�~ |

����ɱ� |

2000��01��01��

2000��12��31��

2001��12��31��

2002��12��31��

2003��12��31��

2004��12��31�� |

59

59

59

59

59 |

90.5

98.69

107.62

117.36

130.83 |

��31.5

��39.69

��48.62

��58.36

��71.83 |

1000

1090.5

1189.19

1296.81

1414.17

1545 |

| �� Ӌ |

295 |

545 |

��250 |

�� |

������ɸ����~��̎��

����2000��l2��31��ӋϢ

�����裺����������Ͷ�Y������Ӌ��Ϣ 59

��������������Ͷ�Y������Ϣ�{�� 31.5

�����J��Ͷ�Y���� ��������������������90.5

����ע��ʣ������������������

����һ�θ�Ϣ��ȯС�Y

����(1)һ�θ�Ϣ��ȯ����ֵ=��ֵ+��Ӌ��Ϣ=1250+59��5=1545;

����(2)һ�θ�Ϣ��ȯ���~��rֵ������ɱ�������ֵ��������Ϣ�{���͑�Ӌ��Ϣ������������ڸ�Ϣ��ȯ�Ĕ���ɱ���������Ӌ��Ϣ��

����4.��r�ľ�

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����