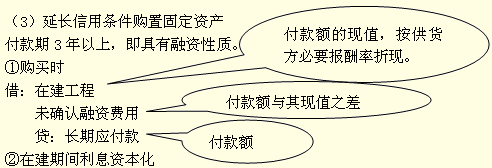

���������̶��Y�a�ij�ʼӋ��

����1.��ُ�̶��Y�a�ijɱ�

����2.���н���̶��Y�a

����3.Ͷ�Y��Ͷ��Ĺ̶��Y�a

����4.���ڗ����x�յĹ̶��Y�a

����1.��ُ�̶��Y�a�ijɱ�

����(1)���谲�b���O��

�������~�rֵ=�I�r+���P���M(������ֵ��)

�������P���M�����\ݔ�M���bж�M�����U�M�����b�M�����𡢌��I�ˆT�����M���_�������\�D�Ĝyԇ�M�ȡ����������T����Ӗ�M��Մ���M���g���M�ã��Լ���ُ�����M����ֵ����

�����裺�̶��Y�a

�����������M����������ֵ��(�M헶��~)

�����J���y��

�����̶��Y�a����ֵ��

�����̶��Y�a�֞�ɴ��һ��Dz��Ӯa��Ҳ���ǽ�����;��һ��DŽӮa��Ҳ���ǙC���O�䡣��2009��1��1�������a����ֵ���Ğ����M����ֵ����

��������ֵ����Ҏ�����C���O�����P����ֵ�������еֿ��ƶȣ���Ӌ���Y�a�ɱ�(��С�I܇����ͧ��Ħ��܇�����M���Ŀ����)��

�������������P����ֵ����߀�Dz��ֿܵ۵ģ�߀��Ҫӛ�벻�Ӯa�ɱ��ġ����磬��I�������н���һ���k���ǣ�ُ�I��100�fԪ䓽֧����ֵ��17�fԪ;ُ�Iһ�_������{���r��200�fԪ��֧����ֵ��34�fԪ���t�@�ɹP��ֵ�����õֿۣ���ԓӋ���k���ǵijɱ���

�����̶��Y�a�ij�ʼӋ�����}1

����20��9��1��1�գ���˾ُ��һ�_����Ҫ���b���O�䣬ȡ�õ���ֵ�����ðlƱ��ע�����O��r���100�fԪ����ֵ���M헶��~��17�fԪ���l���\ݔ�M5 000Ԫ�����ȫ�����塣

�����ٶ������]�������P���M���~��̎�����£�

�����裺�̶��Y�a��������������������( 1 000 000+5000��93% )1 004 650

�����������M��������ֵ��(�M헶��~)����������170 350( 170 000+5000��7% )

�����J���y�� ������������������������������������������������������1 175 000

�����������}�ľ�

�������Oԓ�O���AӋʹ��10�꣬����ֵ��0����ֱ����Ӌ�����f��2010��1��10�գ���˾��ԓ�O����ۣ��ۃr��120�fԪ����˾�t���Ӌ̎����

�����裺�̶��Y�a�������������������������� 904 185

������Ӌ���f�������������������������� 100 465(���f��09��2��~����1��)

�����J���̶��Y�a ��������������������������������1 004 650

�������

�����裺�y�д�� ����������������1 404 000

�����J���̶��Y�a���� ��������������������1 200 000

�����������M����������ֵ��(�N헶��~) 204 000

����ע���N헶��~=1 200 000��17%=204 000

�����裺�̶��Y�a���� ����295815

�����J���I�I������ ��������295815

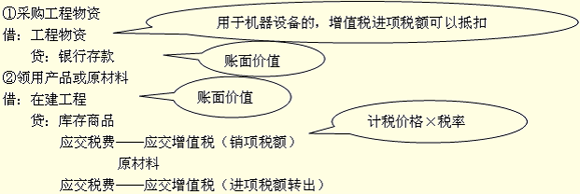

����(2)��Ҫ���b���O��

������Ҫ���b���O�䣬�������A�κ��㣺��ُ�I�O��;�ڰ��b;�۹̶��Y�a���~��

�����̶��Y�a�ij�ʼӋ�����}2

����20��9��2��1�գ���˾ُ��һ�_��Ҫ���b�ęC���O�䣬ȡ�õ���ֵ�����ðlƱ��ע�����O��r���50�fԪ����ֵ���M헶��~��85 000Ԫ��֧�����\ݔ�M��2 500Ԫ�������ͨ�^�y��֧��;���b�O��r���I�ñ���˾ԭ����һ�����rֵ3�fԪ��ُ�Mԓ��ԭ���ϕr֧������ֵ���M헶��~��5 100Ԫ;֧�����b���˵Ĺ��Y��4 900Ԫ���ٶ������]�������P���M��

������˾�~��̎�����£�

�������1

����(1)ُ�I�O��

�����裺�ڽ�����(�I�r+���P���M)�������� 502 325( 500 000+2500��93% )

�����������M����������ֵ��(�M헶��~) 85 175( 85 000+2500��7% )

�����J���y������������������������������������������� 587 500

����(2)���b

�����裺�ڽ�����(���b�M��) 34 900

�����J��ԭ���� ����������30 000

����������н�ꡡ���������� 4 900

�������2

����ע����̎ԭ������ֵ���M헶��~5100Ԫ���D�������C���O������ֵ�������Ŀ���c���a�aƷ�I��ԭ���ϲ���Ҫ�M헶��~�D��������ͬ��������ڽ����̞鲻�Ӯa���t���D���M헶��~��

����(3)�̶��Y�a���~

�����裺�̶��Y�a���������� 537 225

�����J���ڽ����� ����������537 225

�����̶��Y�a���~�Ę�־�����ǿ�����Ҳ���ǛQ�㣬�����_���A����ʹ�à�B��

�����裺�ڽ�����

�����J��δ�_�J���Y�M��

�������_���A����ʹ�à�B

�����裺�̶��Y�a

�����J���ڽ�����

����2.���н���̶��Y�a

����(1)�ԠI���̵ĕ�Ӌ̎��

����ע�����ڙC���O��t�o��Ӌ���N헶��~���M헶��~�D��

�����ԠI����

�����۹������Y�P̝�Pӯ

�������O���g�������Y�P̝����U�p��Ӌ���ڽ����̳ɱ�;�Pӯ�_�p���̳ɱ���

���������깤�����Y�P̝����U�p��Ӌ�롰�I�I��֧����;�PӯӋ�롰�I�I�����롱��

���������P���M

�����_�������\�D�Ĝyԇ�M�����I�ˆT�����M��ֱ�������M�ã���Ӌ�빤�̳ɱ������T����Ӗ�M��Մ���M���g���M�ó��⡣

������ԇ�\��

�����ڽ������_���A����ʹ�à�Bǰ��������Ҫ�M��ؓ����ԇ܇(��ԇ�\��)��ԇ�\���I��ԭ���ϕr��ӛ�ڽ����̣��Jӛԭ����;���ԇ�\�����a���˺ϸ�aƷ���aƷ�D��}��r���Ǿͽ�ӛ�����Ʒ���Jӛ�ڽ�����;����aƷֱ�ӌ����N�ۣ��Ǿͽ�ӛ�y�д��ȣ��Jӛ�ڽ����̣����ܴ_�J���I�I�����롣

�����ޕ������~

�����̶��Y�a�_�����A����ʹ�à�B����߀�]���k�������Y�����m���@�r��Ӌ��Ҫ���_�J�̶��Y�a���~��̎�������Օ����r���~���������~֮�͵��_ʼӋ�����f���ȵ���������Q�������ărֵ�c��ǰ�����rֵ����ȣ���ô���͵��{���̶��Y�a�����~�rֵ�����ѽ�Ӌ������f�~�����{������Ҫע����ǣ��̶��Y�a���~�ĕr�c���Լ��_ʼӋ�����f�ĕr�c�����ǿ����Q�㣬�����_���A����ʹ�à�B��

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����