�����鿴�R����2012ע�ԕ�Ӌ������Ӌ�������o���v�x�R��

�����ġ��ɱ����c���淨���D�Q

�����L�ڹə�Ͷ�Y���㷽�����D�Q�����ڃɷN��r��һ�dzɱ����D�Q����淨�����Ǚ��淨�D�Q��ɱ�����

����(һ)�ɱ����D�Q����淨

�����L�ڹə�Ͷ�Y�ĺ����ɳɱ����D����淨�r�����^�e�γ�ԓ�D�Q�IJ�ͬ��r�M��̎����һ�� ԭ���o�ش�Ӱ푡���Ͷ�Y׃�顰�ش�Ӱ푡�������10%����22%;����ԭ�����ơ��p�ٳֹ�׃�顰�ش�Ӱ푡�������100%����40%��

����1.10%����22%

����ԭ�����o�ش�Ӱ푡�������Ͷ�Y���¾����ش�Ӱ푻�ͬ���ƕr�����ɳɱ����Ğ���淨���㡣

����̎��ԭ�t��

������һ����Ͷ�Y�r�����Ȱ�����Ͷ�Y�ɱ������L�ڹə�Ͷ�Y�����~�rֵ;�ڶ������ՙ��淨�³�ʼͶ�Y�ɱ��{����ԭ�t�����^����Ͷ�Y�ɱ��c�����еij���Ͷ�Y�r��Ͷ�Y�����Y�a���ʃrֵ���~�IJ��~�����^��Ͷ�Y�ɱ��c�����е���Ͷ�Y�r��Ͷ�Y�����Y�a���ʃrֵ���~�IJ��~���C�Ͽ��]�@�ɂ����~���{���ə�Ͷ�Y���~��rֵ;

�������������ՙ��淨�´_�JͶ�Y�p�桢����F������ͱ�Ͷ�Y����������׃�ӵ�̎��ԭ�t����ԭ�ə�Ͷ�Y�M�����{����

�����L�ڹə�Ͷ�Y�{���~=��Ͷ�Y�ձ�Ͷ�Y�����Y�a���ʃrֵ���~-��ʼͶ�Y�ձ�Ͷ�Y�����Y�a���ʃrֵ���~

�����p���{��=���������~-�F�����

������������׃��=�L�ڹə�Ͷ�Y�{���~-�p���{��

�����̲ġ���4-13��

����ֱ�ӿ��̲ġ���4-13�����ٻؿ����}�������������������

��������4-13��A��˾��20��5��2��ȡ��B��˾10%�Ĺə࣬�ɱ���900�fԪ��ȡ�ÕrB��˾�ɱ��J���Y�a���ʃrֵ���~��8 400�fԪ(�ٶ����ʃrֵ�c�~��rֵ��ͬ)����Ͷ�Y��λ�������ش�Ӱ��ҟo���ɿ��_��ԓ�Ͷ�Y�Ĺ��ʃrֵ��A��˾������óɱ������㡣������A��˾���Ճ�������10%��ȡӯ��e��

����20��6��1��1�գ�A��˾����1 800�fԪ�ăr��ȡ��B��˾12%�Ĺə࣬����B��˾�ɱ��J���Y�a���ʃrֵ���~��12 000�fԪ��ȡ��ԓ���ֹə����B��˾�³�Ҏ����A��˾�܉����˅��cB��˾�����a���I�Q�ߣ���ԓ��L�ڹə�Ͷ�Y�D����Ù��淨���㡣�ٶ�A��˾��ȡ�Ì�B��˾10%�Ĺə���p��δ�l���κȲ����ס�B��˾ͨ�^���a���I��ӌ��F�ă�������900�fԪ��δ�ɰl�F��������������������F�������⣬δ�l������Ӌ���Y�����e�Ľ�����헡�

����(1)��Ͷ�Y��̎��

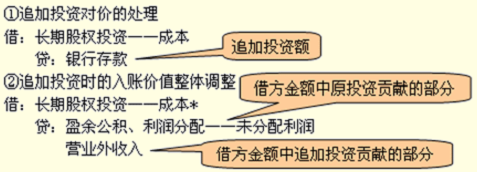

��������Ͷ�Y�r�����~�rֵ���w�{��

�����Ӳ��~=�ӳɱ�1800�fԪ-�������ӕr���Y�a���ʷ��~1440�fԪ(12000�fԪ��12%)=360�fԪ

����ԭ���~=ԭͶ�Y�ɱ�900�fԪ-������ԭ���Y�a���ʷ��~840�fԪ(8400�fԪ��10%)=60�fԪ

�����C�ϲ��~=�Ӳ��~360�fԪ+ԭ���~60�fԪ=420�fԪ>0���o���{���L�ڹə�Ͷ�Y�ijɱ���

������Ͷ�Y�~���̲��L�ڹə�Ͷ�Y���o������Ŀ���Ğ���淨����ʾ������

������ጽ̲ġ�(2)�C�Ͽ��]���@������

����*ע��[(ԭͶ�Y���r-������ԭ���Y�a���ʷ��~)+(�ӌ��r-�������ӕr���Y�a���ʷ��~)]<0��ȡ������

��������4-13���ľ�1

������Ͷ�Y��1800�fԪ���Ğ�1000�fԪ��������׃��

��������Ͷ�Y���r��̎��

�����裺�L�ڹə�Ͷ�Y�����ɱ� 1000

�����J���y�� 1000

��������Ͷ�Y�r�����w�{��

�������w���~=(900-840)+(1000-1440)=60+(-440)=-380

�����裺�L�ڹə�Ͷ�Y�����ɱ� 380

�����J���I�I������ 380

�����̲��еĵڶ��P��䛲�׃��

��������4-13���ľ�2

������Ͷ�Y��1800�fԪ���Ğ�1400�fԪ��������׃��

��������Ͷ�Y���r��̎��

�����裺�L�ڹə�Ͷ�Y�����ɱ� 1400

�����J���y�� 1400

��������Ͷ�Y�r�����w�{��

�������w���~=(900-840)+(1400-1440)=60+(-40)=20

�����o���{���L�ڹə�Ͷ�Y���~��rֵ��

�����̲��еĵڶ��P��䛲�׃��

��������4-13���ľ�3

������ʼͶ�Y��900�fԪ���Ğ�400�fԪ��������׃��

�����̲ĵ�һ�P��䛲�׃��

��������Ͷ�Y�r�����w�{��

�������w���~=(400-840)+(1800-1440)=(-440) + 360 =-80

�����裺�L�ڹə�Ͷ�Y�����ɱ� 80

�����J��ӯ��e 8

�����������䡪��δ�������� 72

����ӯ��e��δ��������80�fԪ��������I�I�����롣

�����̲��еĵڶ��P��䛲�׃��

��������4-13���ľ�4

������ʼͶ�Y��900�fԪ���Ğ�600�fԪ��������׃��

�����̲ĵ�һ�P��䛲�׃��

��������Ͷ�Y�r�����w�{��

�������w���~=(600-840)+(1800-1440)=(-240) + 360 =120

�����o���{���L�ڹə�Ͷ�Y���~��rֵ��

�����̲��еĵڶ��P��䛲�׃��

��������4-13���ľ�5

������Ͷ�Y��1800�fԪ���Ğ�1000�fԪ����ʼͶ�Y��900�fԪ���Ğ�600�fԪ��������׃��

��������Ͷ�Y���r��̎��

�����裺�L�ڹə�Ͷ�Y�����ɱ� 1000

�����J���y�� 1000

��������Ͷ�Y�r�����w�{��

�������w���~=(600-840)+(1000-1440)=(-240) +(-440)=-680

�����裺�L�ڹə�Ͷ�Y�����ɱ� 680

�����J���I�I������ 440

����ӯ��e 24

�����������䡪��δ�������� 216

�����̲��еĵڶ��P��䛲�׃��

����(2)��ԭ10%�ə�Ͷ�Y�����{��

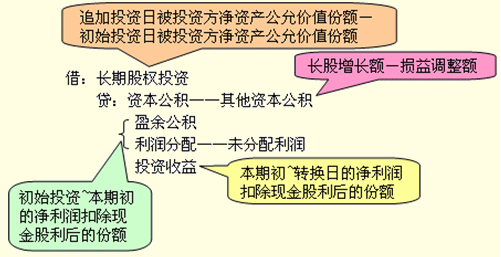

�����L�ڹə�Ͷ�Y���L�~=(12000-8400)��10%=360;ȥ���Ͷ�Y����90 (900��10%)�fԪ���_�J��ӯ��e��δ��������;��������׃��=360-90=270���_�J���Y�����e��

�����裺�L�ڹə�Ͷ�Y�����p���{�� 90

����������������׃�� 270

�����J��ӯ��e 9

�����������䡪��δ�������� 81

�����Y�����e���������Y�����e 270

����ע���Y�����e270�fԪ������ͨ�ġ���������׃�ӡ�(��ɹ����۽����Y�a���ʃrֵ׃��)������}Ŀ���һ��Ԓ�����ˌ��F�������⣬δ�l������Ӌ���Y�����e�Ľ�����헡��Y�����e270�fԪ���Y�a�u����ֵ���~��

������ጽ̲ġ�(3)���@������

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����