�����鿴�R����2012ע�ԕ�Ӌ(j��)������Ӌ(j��)����(qi��ng)���o��(d��o)�v�x�R��

����������(qu��n)�淨

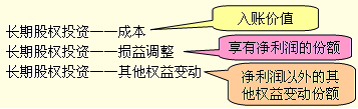

������(qu��n)�淨����(qu��n)�棬��ָ��Ͷ�Y���������ߙ�(qu��n)�棬��(qu��n)�淨����Ҫʹ�á��L�ڹə�(qu��n)Ͷ�Y�� ���~��rֵ���c��(y��ng)���б�Ͷ�Y���������ߙ�(qu��n)����~����һ�¡��m�÷��������ϠI��I(y��)��Ͷ�Y����(li��n)�I��I(y��)��Ͷ�Y����(qu��n)�淨�£��ə�(qu��n)Ͷ�Yͨ�^���L�ڹə�(qu��n)Ͷ�Y����Ŀ���㣬ԓ��Ŀ�O(sh��)����������(x��)��Ŀ��

������(qu��n)�淨�ĕ�Ӌ(j��)̎������

������(qu��n)�淨�ĕ�Ӌ(j��)̎���h(hu��n)��(ji��)�����傀��

����(һ)ȡ��Ͷ�Y

����(��)��ĩ�_�J(r��n)Ͷ�Y�p��

����(��)��Ͷ�Y������F(xi��n)�����

����(��)��Ͷ�Y��������(qu��n)��׃��

����(��)̎��Ͷ�Y

����ע����ĩ�pֵ�����v�⡣

����(һ)ȡ��Ͷ�Y

������(qu��n)�淨�£����~�rֵ�c��ʼͶ�Y�ɱ����ǵ�ͬ�ĸ��

������ʼͶ�Y�ɱ�=�I�r+���P(gu��n)���M(f��i)-��(y��ng)�չ���

�����L�ڹə�(qu��n)Ͷ�Y���~�rֵ�Ĵ_���փɷN��r��

����1.��ʼͶ�Y�ɱ��������б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ���~�ģ���ǰ�������L�ڹə�(qu��n)Ͷ�Y�����~�rֵ��

����2.��ʼͶ�Y�ɱ�С�����б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ���~�ģ���(y��ng)��ǰ���A(ch��)�ϣ������~�{(di��o)���L�ڹə�(qu��n)Ͷ�Y�����~�rֵ��ͬ�r�Jӛ���I�I(y��)�����롱��

����ע�⣺(1)ƽ�r��Ҋ��(b��o)���Ѓ��Y�a(ch��n)���~��rֵ���ǹ��ʃrֵ;(2)��Ͷ�Y��λ���Y�a(ch��n)���ʃrֵֻ��ȡ��Ͷ�Y�r�u��һ�Σ��Ժ����g���������u��;(3)ԓ���ʃrֵ��(sh��)��(j��)Ͷ�Y����(y��ng)����ӛ䛣���?y��n)���m(x��)Ӌ(j��)��߀��ʹ�á�

�����̲ġ���4-5��

����A��I(y��)��20��5��1��ȡ��B��˾30%�Ĺə�(qu��n)��֧���r��9 000�fԪ��ȡ��Ͷ�Y�r��Ͷ�Y��λ���Y�a(ch��n)�~��rֵ��22 500�fԪ(�ٶ���Ͷ�Y��λ���(xi��ng)�ɱ��J(r��n)�Y�a(ch��n)��ؓ(f��)���Ĺ��ʃrֵ�c���~��rֵ��ͬ)��

������B��˾�����a(ch��n)��(j��ng)�I�Q���^���У����йɖ|�����ֹɱ�����ʹ��Q��(qu��n)��A��I(y��)��ȡ��B��˾�Ĺə�(qu��n)�����˅��c��B��˾�����a(ch��n)��(j��ng)�I�Q�ߡ����܉�?q��)�B��˾ʩ���ش�Ӱ푣�A��I(y��)��ԓͶ�Y��(y��ng)��(d��ng)���Ù�(qu��n)�淨�ˡ�

����ע��ֱ�ӿ����ڶ��N���Ρ���ȡ��Ͷ�Y�r��Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)�Ĺ��ʃrֵ��36 000�fԪ��

���������

�������^����ʼͶ�Y�ɱ�9000�fԪ�c���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ���~10800(36000��30%)�fԪ��С�ڵIJ��~1800(9000-10800)�fԪ�{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��rֵ��Ӌ(j��)��I�I(y��)�����롣

����ȡ��Ͷ�Y���~��(w��)̎�����£�

�����裺�L�ڹə�(qu��n)Ͷ�Y�����ɱ� 9000

�����J���y�� 9000

�����裺�L�ڹə�(qu��n)Ͷ�Y�����ɱ� 1800

�����J���I�I(y��)������ 1800

����(��)��ĩ�_�J(r��n)Ͷ�Y�p��

������Ͷ�Y����(sh��)�F(xi��n)���p�棬����(d��o)���������ߙ�(qu��n)��׃�ӣ���ˣ�Ͷ�Y����(y��ng)ͬ���{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��rֵ��ͬ�r�_�J(r��n)Ͷ�Y�p�档

��������Ͷ�Y����(sh��)�F(xi��n)���������t����(y��ng)���еķ��~��

�����裺�L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

�����J��Ͷ�Y����

����1.���p����{(di��o)��

�����ڴ_�J(r��n)Ͷ�Y�p��֮ǰ����(y��ng)�ѱ�Ͷ�Y����(sh��)�F(xi��n)���~����������{(di��o)������m(x��)Ӌ(j��)��ă���������(y��ng)�M(j��n)�����(xi��ng)�{(di��o)������Ӌ(j��)�����c��Ӌ(j��)���g�Ľy(t��ng)һ�����ʃrֵ���{(di��o)����δ��(sh��)�F(xi��n)��(n��i)�����דp����{(di��o)�����䌍(sh��)Ҳ������ȡ��Ͷ�Y�չ��ʃrֵ����A(ch��)���m(x��)Ӌ(j��)���ă�������

����(1)�y(t��ng)һ��Ͷ�Y���ĕ�Ӌ(j��)�����c��Ӌ(j��)���g

����(2)���ʃrֵ���{(di��o)��

�������~��������{(di��o)���鹫�ʃ���������(sh��)�|(zh��)���Ա�Ͷ�Y����Ͷ�Y�յĹ��ʃrֵ����A(ch��)�M(j��n)�г��m(x��)Ӌ(j��)�㡣

�������ʃ�����=�~�������+(��������-�~������)-(�����M(f��i)��-�~���M(f��i)��)

�����̲ġ���4-7��

������˾��20��7��1��10��ُ���ҹ�˾30%�Ĺɷݣ�ُ�I�r���3 300�fԪ������ȡ��Ͷ�Y֮�������˅��c�ҹ�˾�����a(ch��n)��(j��ng)�I�Q�ߡ�ȡ��Ͷ�Y��(d��ng)�գ��ҹ�˾�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ��9 000�fԪ������4-2�����(xi��ng)Ŀ�⣬�ҹ�˾�����Y�a(ch��n)��ؓ(f��)���Ĺ��ʃrֵ�c�~��rֵ��ͬ��

�����ٶ��ҹ�˾��20��7�ꌍ(sh��)�F(xi��n)������900�fԪ�������ڼ�˾ȡ��Ͷ�Y�r���~���؛��80%������ۡ���˾�c�ҹ�˾�ĕ�Ӌ(j��)��ȼ����õĕ�Ӌ(j��)������ͬ���̶��Y�a(ch��n)���o���Y�a(ch��n)����ֱ������ȡ���f���N���A(y��)Ӌ(j��)����ֵ����0���ٶ����ҹ�˾�gδ�l(f��)���κ�(n��i)������(�ٶ������]���ö�Ӱ�)��

����Ҫ����ɼ�˾ȡ��Ͷ�Y���_�J(r��n)Ͷ�Y�p��ĕ�Ӌ(j��)̎����

������4-2 ��λ���fԪ

| �� |

�~��ԭ�r |

�������f���N |

���ʃrֵ |

�ҹ�˾�A(y��)Ӌ(j��)ʹ������ |

��˾ȡ��Ͷ�Y��ʣ��ʹ������ |

| ��؛ |

750 |

�� |

1050 |

�� |

�� |

| �̶��Y�a(ch��n) |

1800 |

360 |

2400 |

20 |

16 |

| �o���Y�a(ch��n) |

1050 |

210 |

1200 |

10 |

8 |

| СӋ(j��) |

3600 |

570 |

4650 |

�� |

�� |

�����}��ע�⣺�}Ŀ�ٶ������]���ö�Ӱ푡�

����Ҫ����ɼ�˾ȡ��Ͷ�Y�Լ��_�J(r��n)Ͷ�Y�����̎��

���������

����(1)20��7��1��10��ȡ��Ͷ�Y�r

�������ڣ�3300>9000��30%�����ԣ�

�����裺�L�ڹə�(qu��n)Ͷ�Y�����ɱ� 3300

�����J���y�� 3300

����(2)20��7��ĩ�_�J(r��n)Ͷ�Y�p��

�����ҹ�˾�~�������=900�fԪ��Ҫ�{(di��o)���鹫�ʃ���������؛���ۣ��ɱ��D(zhu��n)�����I�I(y��)��(w��)�ɱ��������I(y��)��(w��)�ɱ�;�̶��Y�a(ch��n)���f�~Ӌ(j��)��ij�N�M(f��i)��;�o���Y�a(ch��n)���N�~һ��Ӌ(j��)������M(f��i)�á����(xi��ng)�����M(f��i)�á�

������؛���ʃrֵ�c�~��rֵ�IJ��~��(y��ng)�{(di��o)���ĠI�I(y��)�ɱ�

����=(1050-750)��80%=240(�fԪ);

�����̶��Y�a(ch��n)���ʃrֵ�c�~��rֵ���~��(y��ng)�{(di��o)�������f�M(f��i)��

����=2400��16-1800��20=60(�fԪ)

�����o���Y�a(ch��n)���ʃrֵ�c�~��rֵ���~��(y��ng)�{(di��o)���Ĕ��N�~�������M(f��i)��=1200��8-1050��10=45(�fԪ)

�������ʃ�����=�~�������900-�M(f��i)�ù����~���=900-(240+60+45)=555(�fԪ)

������˾��(y��ng)���з��~=555��30%=166.5(�fԪ)

�����_�J(r��n)Ͷ�Y������~��(w��)̎��飺

�����裺�L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)�� 166.50

�����J��Ͷ�Y���� 166.50

���������}�����]���ö���Ӱ푣����Ҫ���]��?�����f��Ͷ�Y�p�������ö��ʾ���25%��

����ÿ���(xi��ng)Ŀ��Ӱ푾���(y��ng)�{(di��o)���鶐��Ӱ푡�

����(3)δ��(sh��)�F(xi��n)��(n��i)�����דp����{(di��o)��

����Ͷ�Y���c�ϠI��I(y��)��(li��n)�I��I(y��)֮�g�ă�(n��i)�����דp�棬��(y��ng)�{(di��o)���䌦��������Ӱ푡���ҪĿ���������P(gu��n)(li��n)����Ӱ푣��������й�˾�����P(gu��n)(li��n)����̓��������

�����ںϲ���(b��o)���У�ҲҪ���{(di��o)��δ��(sh��)�F(xi��n)��(n��i)������Ͷ�Y����Ӱ푡�

������(n��i)�����װ�����������������׃ɷN��

��������������

������Ͷ�Y����Ͷ�Y�������Y�a(ch��n)���Q���������ס��������ēp�棬��Ӌ(j��)��Ͷ�Y����r��(y��ng)�۳������ƺϲ���(b��o)��r����(y��ng)���N��(n��i)��������̓�����Y�a(ch��n)�rֵ��

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ(j��)������Ӌ(j��)�����A(ch��)�v�x�R��

����2011��ע�ԕ�Ӌ(j��)����ԇ����Ӌ(j��)�����}����