����(��)���淨�D�Q��ɱ���

�������淨�D�Q��ɱ����������ЃɷN��

����һ��ԭ���ش�Ӱ푡��p�ٳֹ�׃�顰�o�ش�Ӱ푡�������30%����15%;����ԭ���ش�Ӱ푡���Ͷ�Y׃�顰���ơ�������20%(�ش�Ӱ�)����50%(����)��

����1.30%����15%

�����@�N��r���M�����{����̎��ԭ�t�飺

������һ��̎��Ͷ�Y�r��������ͨ̎���L�ڹə�Ͷ�Y��ԭ�t�M��̎��;�ڶ���ʣ��ə�Ͷ�Y�İ��ɱ������㣬������ԭ�ж���������Ŀ���~�D�N���o�茦ʣ��ə�Ͷ�Y�M�����{����

�����̲ġ���4-15��

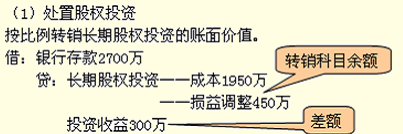

������˾�����ҹ�˾30%���б�Q��ɷݣ����܉��ҹ�˾�����a���I�Q��ʩ���ش�Ӱ푣���˾��ԓ�Ͷ�Y���Ù��淨���㡣20��6��10�£���˾��ԓ�Ͷ�Y�е�50%������ۣ������Ժo���ٌ��ҹ�˾ʩ���ش�Ӱ푣���ԓ�Ͷ�Y�����ڻ��S�Ј������ʃrֵ�o���ɿ�Ӌ������˾��ԓ�Ͷ�Y�D����óɱ������㡣���ەr��ԓ��L�ڹə�Ͷ�Y���~��rֵ��4 800�fԪ������Ͷ�Y�ɱ�3 900�fԪ���p���{����900�fԪ������ȡ�Ãr��2 700�fԪ��

���������

��������е�Ԓ�����Y�����e���������Y�����e�������~���D��Ͷ�Y���棬����̎�á�

����(2)�D�Nԭ��Ŀ���~

�����裺�L�ڹə�Ͷ�Y 2400

�����J���L�ڹə�Ͷ�Y�����ɱ� 1950

���������p���{�� 450

����ʣ��ə�Ͷ�Y�o���M�����{����

����2. 20%(�ش�Ӱ�)����50%(����)

����2011��׃�����@�N���μȌ��ڙ��淨�ͳɱ������D�Q��ͬ�rҲ����(�̲ġ���4-2�������Ƕ�����)��ͨ�^��ν��Q���ף��ֲ�ȡ�ùə���K�γ���I�ϲ�����߀���ڵ�24�¡���I�ϲ��������������c�ġ�ͨ�^��ν��ֲ����F����I�ϲ������@�N��r�£���Ͷ�Y�յĕ�Ӌ̎�������H�������e����е��~��̎����߀Ҫ���ƺϲ������

������ֻ̎���]���e����е��~��̎������ُ�I��֮ǰ���ֱ�ُ�I���Ĺə�Ͷ�Y���~��rֵ�cُ�I������Ͷ�Y�ɱ�(֧���Č��r�Ĺ��ʃrֵ)֮�ͣ�����ԓ�Ͷ�Y�ij�ʼͶ�Y�ɱ����o���M�����{����

�����@�N��r�e���ˣ�Ҋ�̲ġ���4-2����

�����̲ġ���4-2��(�ڶ��N����)

����A��˾��20��8��3����12 000�fԪȡ��B��˾20%�Ĺə࣬���܌�B��˾ʩ���ش�Ӱ푣����Ù��淨����ԓ헹ə�Ͷ�Y������ȴ_�J��B��˾��Ͷ�Y����450�fԪ��20��9��4�£�A��˾�ֳ��Y15 000�fԪ��C��˾ȡ��B��˾����30%�Ĺə࣬�Ķ��܉����C��˾��ؔ���c���I���ߣ�A��˾��B��˾�ə�Ͷ�Y�D�����óɱ������㡣A��˾����������10%��ȡӯ��e��A��˾�cC��˾�������κ��P���Pϵ��

����Ҫ�����20��9��4����Ͷ�Y�յ��~��̎����

���������

����A��˾���M�������~��̎����

�����裺�L�ڹə�Ͷ�Y 150 000 000

�����J���y�� 150 000 000

����ԭ20%�əఴ���淨���㣬��2009��4�µ��~��rֵ=12 000+450=12 450(�fԪ)

�����裺�L�ڹə�Ͷ�Y 124 500 000

�����J���L�ڹə�Ͷ�Y�����ɱ� 120 000 000

���������p���{�� 4 500 000

����ُ�I�Ռ�B��˾�L�ڹə�Ͷ�Y���~��rֵ=12 450+15 000=27 450(�fԪ)

�������Y

�����ɱ����c���淨���ķN�D�Q���ɱ����D�Q����淨������10%����22%��100%����40%��Ҫ�M�����{��;���淨�D�Q�ɱ���������30%����15%��20%����50%�������{����

����4�N�D�Q�ą^�e

|

2010��1��1�ճ���Ͷ�Y����Ͷ�Y�����Y�a���ʃrֵ3000�fԪ��2011��1��1�����pͶ�Y����Ͷ�Y�����mӋ��Ľ��~����Ͷ�Y���ărֵ����4000�fԪ����Ͷ�Y�����Y�a���ʃrֵ5000�fԪ�� |

|

���� |

���{������ |

�{������ |

�L�ڹə�Ͷ�Y�rֵ���{���~ |

���淨�����c |

|

10%����22% |

ԭ10% |

�ɱ����D�Q����淨 |

��5000��3000����10% |

2011��1��1�� |

|

100%����40% |

ʣ��40% |

�ɱ����D�Q����淨 |

��4000��3000����40% |

2010��1��1�� |

|

20%����50% |

�o |

�o���{�� |

�o���{�� |

�o |

|

30%����15% |

�o |

�o���{�� |

�o���{�� |

�o |

�����a�䣺��ͬ�����Y�a��ͬ���ƽ��I

����ע���̲ě]�б����փ��ݣ����ʄt�v�����С�2011��һ���C���}�����˱����փ��ݡ�

������I�ϠI����ʽ�����N����ͬ���ƌ��w����ͬ���ƽ��I��ͬ�����Y�a����ͬ���ƌ��w��ָ�����ϠI��I��Ҳ���nj��ϠI��I��Ͷ�Y;��ͬ���ƽ��I��ͬ�����Y�a����ָ���γɌ��w(��Ӌ���w)�ĺϠI��ʽ��

����1.��ͬ���ƽ��I

������ͬ���ƽ��I�e��������I��ͬ����һ���w�C��ÿ����Iؓ؟�����w�C�㲿�������a���������w�C���N�������з������~����������k���ɺϠI�f�h�s����

�������a�w�C����l���ijɱ���ͨ�^�����a�ɱ�������ͬ���ƽ��I����Ŀ����;ȡ���w�C�N������ķ��~�r���_�J�����I�I������������I�����룬ͬ�r���Y�D�w�C����ijɱ����䌍������ͨ�aƷ���a�ĕ�Ӌ������һ�ӵġ�

������֮���ѹ�ͬ���ƽ��Iҕ��һ���ͨ�ĮaƷ���a����M�Е�Ӌ���㼴�ɡ�

����2.��ͬ�����Y�a

������ͬ�����Y�a�e������ʯ��˾��ͬ����һ�lݔ�ܵ��������\ݔ�Լ��ĮaƷ����ͬ�֓��ܵ����\���M�á�

����ÿ��ʯ��˾���������~���͈���У��ѹܵ����Լ����еķ��~�_�J��һ헹̶��Y�a���������Ǵ_�J���L�ڹə�Ͷ�Y(ע�⣺��ͬ���ƌ��w�_�J���L�ڹə�Ͷ�Y�������ϠI��I��Ͷ�Y)��ͬ�r���_�J���P��ؓ�����M�ú����롣

������֮���ѹ�ͬ�����Y�aҕ��һ���ͨ�Y�a���M�Е�Ӌ���㼴�ɡ�

���������Y

�����������^�࣬���c������������Ć��}��

����һ���L�ڹə�Ͷ�Yȡ��Ͷ�Y�r���~��̎�������c��ȡ��ͬһ�������L�ڹə�Ͷ�Y�ͷ�ͬһ�������L�ڹə�Ͷ�Y���~��̎����

�������Ǚ��淨�ĺ��㣬���c��ȡ��Ͷ�Y�r���~�rֵ�Ĵ_��;��ĩ�_�JͶ�Y�p��r���ȑ�����Ͷ�Y���~��������M����������{�����yһ��Ӌ���ߺ͕�Ӌ���g�����ʃrֵӋ�����c��Ͷ�Y��֮�gδ���F���דp�棬�Լ��l�����~̝�p�r��̎����

�������dzɱ����c���淨���D�Q��

�������ȑ�ע��ɱ����c���淨�ڸ�������h���ϵą^�e��������Ռ����ӹ�˾��Ͷ�Y�ɳɱ����{������淨����ķ�����

���������ע��ɱ����D�Q����淨�ăɷN���εą^�e���ֹɱ���10%����22%�����£���ԭ10%�ə�Ͷ�Y���Ù��淨���{��������Ͷ�Y�ձ�Ͷ�Y�����Y�a���ʃrֵ����A;�ֹɱ���100%����40%�����£���ʣ��40%�ə�Ͷ�Y���Ù��淨���{�������ձ�Ͷ�Y���Գ�ʼͶ�Y���_ʼ���mӋ��ă��Y�a�rֵӋ�㡣

��������Ǚ��淨�D�Q��ɱ����ăɷN���Σ��ֹɱ���30%����15%���κͳֹɱ���20%����50%�����£����M�����{����

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����