��������4-13���ľ�6

������2006��1��1�ա��Ğ�2006��7��1�գ�B��˾���F�ă�����900�fԪ�����У�2005��2�¡�12��600�fԪ��2006��1�¡�6��300�fԪ;2005��12��31�գ�B��˾���е�һ헿ɹ����۽����Y�a���ʃrֵ�ϝq��100�fԪ;2006��3��1�գ�B��˾������ɬF�����200�fԪ��������׃��

���������

������Ͷ�Y���r��̎�����L�ڹə�Ͷ�Y�~��rֵ�{������׃��

�����̲��ϵĵڶ��P���׃�飺

�����裺�L�ڹə�Ͷ�Y�����p���{�� 70[(900-200)��10%]

����������������׃�� 290

����[��������׃��=(12000-8400)��10%-70=290]

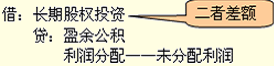

�����J���Y�����e���������Y�����e290

����ӯ��e6(600��10%��10%)

�����������䡪��δ��������54 (600��10%��90%)

����Ͷ�Y����10[(300-200)��10%]

�����Y

����10%����22%���|�����{�������Ù��淨�Ļ��ʕr�c����Ͷ�Y�գ�������Ͷ�Y�ձ�Ͷ�Y�����Y�a���ʃrֵ��������c��

������һ����Ͷ�Y�r��Ҫ���ə�Ͷ�Y���~��rֵ�M�оC���{����[(ԭͶ�Y���r-������ԭ���Y�a���ʷ��~)+(�ӌ��r-�������ӕr���Y�a���ʷ��~)]<0��

�����ڶ�����ԭ�ֹɱ����İ����淨���㣬�M�����{����

�����L�ڹə�Ͷ�Y�{���~=��Ͷ�Y�����б�Ͷ�Y�����Y�a���ʃrֵ���~-ԭͶ�Y�����б�Ͷ�Y�����Y�a���ʃrֵ���~

�����p���{��=���������~-�F�����

������������׃��=�L�ڹə�Ͷ�Y�{���~-�p���{����

����2.100%����40%

������p��Ͷ�Y������ԭ�������ơ��ģ��D���ش�Ӱ푻�ͬ���Ƶģ����ɳɱ����Ğ���淨���㡣

������Ӌ̎��ԭ�t��

����(1)���e������~��̎��

������һ��̎��Ͷ�Y�r��������ͨ̎���L�ڹə�Ͷ�Y��ԭ�t�M��̎��;

�����ڶ���ʣ��ə�Ͷ�Y�İ����淨���㣬��ʣ��ə�Ͷ�Y�ij�ʼͶ�Y�ɱ��M���{��;

�������������ՙ��淨�´_�JͶ�Y�p�桢����F������ͱ�Ͷ�Y����������׃�ӵ�̎��ԭ�t����ʣ��ə�Ͷ�Y�M�����{����

�����L�ڹə�Ͷ�Y�{���~=�Գ�ʼͶ�Y���_ʼ��Ͷ�Y�����mӋ��ă��Y�a���~-ԭͶ�Y�ձ�Ͷ�Y�����Y�a���ʃrֵ���~

�����p���{��=���������~-�F�����

������������׃��=�L�ڹə�Ͷ�Y�{���~-�p���{��

����(2)�ϲ�����ĕ�Ӌ̎��(2011��������2011�꿼��һ�����x�})

��������ʣ��ə࣬�����������چ�ʧ���ƙ��յĹ��ʃrֵ�M������Ӌ�����{�����~Ӌ��Ͷ�Y���档̎�ùə�ȡ�õČ��r�cʣ��ə�ʃrֵ֮�ͣ��pȥ��ԭ�ֹɱ���Ӌ�㑪����ԭ���ӹ�˾��ُ�I���_ʼ���mӋ��ă��Y�a�ķ��~֮�g�IJ��~��Ӌ���ʧ���ƙஔ�ڵ�Ͷ�Y���档�cԭ���ӹ�˾�ə�Ͷ�Y���P�������C�����棬�����چ�ʧ���ƙ��r�D�鮔��Ͷ�Y���档

��������60%-40%��

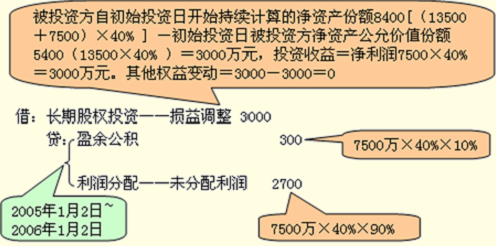

����A��˾ԭ����B��˾60%�Ĺə࣬���~�����~��9 000�fԪ��δӋ��pֵ�ʂ䡣20��6��1��2�գ�A��˾������еČ�B��˾20%�Ĺə���۽oij��I������ȡ�Ãr��5 400�fԪ�����ձ�Ͷ�Y��λ�ɱ��J���Y�a���ʃrֵ���~��24 000�fԪ��A��˾2005��1��2��ȡ�Ì�B��˾60%�ə��r��B��˾�ɱ��J���Y�a���ʃrֵ���~��13 500�fԪ(�ٶ��ɱ��J���Y�a�Ĺ��ʃrֵ�c�~��rֵ��ͬ)����ȡ�Ì�B��˾�L�ڹə�Ͷ�Y����̎��Ͷ�Yǰ��B��˾���F������7 500�fԪ���ٶ�B��˾һֱδ�M���������䡣

�����������F���p���⣬B��˾δ�l������Ӌ���Y�����e�Ľ�����헡�������A��˾����������10%��ȡӯ��e��

�����ڳ���20%�Ĺə��A��˾��B��˾�ijֹɱ�����40%���ڱ�Ͷ�Y��λ���������д����������܌�B��˾���a���I�Q�ߌ�ʩ���ơ���B��˾�L�ڹə�Ͷ�Y���ɳɱ����Ğ鰴�ՙ��淨�M�к��㡣

�������OA��˾����Ҫ���ƺϲ������

���������

����(1)��̎��Ͷ�Y�ı����Y�DͶ�Y�ɱ�

����̎�õ��~��rֵ=9000�fԪ��1/3=3000�fԪ

�����裺�y�д�� 5400

�����J���L�ڹə�Ͷ�Y 3000

����Ͷ�Y���� 2400

����ע��ʣ��ə�Ͷ�Y�ijɱ���6000�fԪ��

����(2)ʣ��ə�Ͷ�Y

������ʣ��40%�ə�Ͷ�Y�������淨�M�����{����

�������]�Ƿ�Ҫ�����淨�{��ʣ���L�ڹə�Ͷ�Y�ijɱ���

����ʣ��Ͷ�Y�ɱ�6000�fԪ>������ԭͶ�Y�r��Ͷ�Y��λ���Y�a���ʃrֵ���~5400�fԪ(13500�fԪ��40%)���o���{��ʣ���L�ڹə�Ͷ�Y�ijɱ���

������ጽ̲ġ��ڴ˻��A�ϡ��@������

�������^ʣ����L�ڹə�Ͷ�Y�ɱ��c����ʣ��ֹɱ���Ӌ��ԭͶ�Y�r�����б�Ͷ�Y��λ�ɱ��J���Y�a���ʃrֵ�ķ��~��

������ʣ��Ͷ�Y�ɱ�>������ԭͶ�Y�r��Ͷ�Y��λ���Y�a���ʃrֵ���~(ʣ�����)��

�����o���~��̎����

������ʣ��Ͷ�Y�ɱ�<������ԭͶ�Y�r��Ͷ�Y��λ���Y�a���ʃrֵ���~(ʣ�����)��

����(3)��ʣ��40%�ə�Ͷ�Y�����{��

�����ɴ�Ͷ�Y֮�g����׃��

�����Y

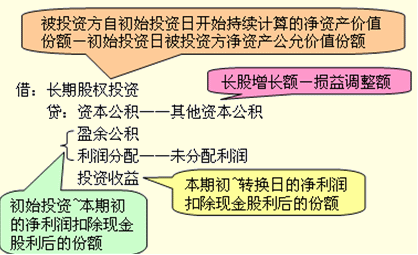

����60%����40%���|�����{�������Ù��淨�Ļ��ʕr�c�dz�ʼͶ�Y��(2005��1��2��)�����Գ�ʼͶ�Y�ձ�Ͷ�Y�����Y�a���ʃrֵ��������c��

������һ������ʣ��Ͷ�Y�ijɱ������淨�{����ʣ��Ͷ�Y�ɱ�<������ԭͶ�Y�r��Ͷ�Y��λ���Y�a���ʃrֵ���~(ʣ�����)��

�����ڶ�����ʣ��Ͷ�Y���İ����淨���㣬���Ճ������ͬF������ķ��~��Ӌ��p���{��;��Ͷ�Y����������׃��=(��Ͷ�Y���Գ�ʼͶ�Y���_ʼ���mӋ��ă��Y�a�rֵ���~-��ʼͶ�Y�ձ�Ͷ�Y�����Y�a���ʃrֵ���~)-Ӌ��p���{���Ľ��~��Ӌ�롰�Y�����e���������Y�����e����

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����