������ʣ������Y�D����؛

����ʣ������Y�D����؛�������]�Ƿ�Ҫ�r�����x���_�J��ֵ���M헶��~��

�����裺ԭ����

�����������M����������ֵ��(�M헶��~)

�����J���������Y

�����ȫ���a�M�õĺ���

����ע�������փ���2010��̲��M������ӆ����2010���2011���δ���������������c��

������Σ�ИI��I��ȡ��ȫ���a�M��ӛ�롰��헃��䡱��Ŀ������헃��䡱�������ߙ��棬�cӯ��e��ƣ��J����p��

����(1)��ȡ��헃���

�����裺���a�ɱ�������M��(��ȡ����)

�����J����헃���

����(2)ʹ�Ì�헃���

�������M����֧��

�����裺��헃���

�����J���y���

������ȫ���a�M�õĺ���

�������Y����֧������ُ����ȫ�O�䡣

����ُ����ȫ�O��ĕ�Ӌ̎�����cُ����ͨ�̶��Y�a��ͬ����ُ��ͬ�rһ����Ӌ����Ӌ���f��

�����裺��헃���(��ȫ�O��ɱ�)

�����J����Ӌ���f

������ȫ�O���Ժ����g����Ӌ�����f��

������ȫ���a�M���ǟ��c���}��ֵ��ע�⡣

������ȫ���a�M�����}

������˾��һ��ú�V��I�������_�ɵ�ԭú�a��������ȡ��ȫ���a�M����ȡ�˜ʞ�ÿ��10Ԫ���ٶ�ÿ��ԭú�a����7�f����20��9��7��8�գ������P���T���ʣ�ԓ��Iُ��һ����Ҫ���b�����ڸ�������ƵV���\ݔ�İ�ȫ���o�O�䣬�r���200�fԪ����ֵ���M헶��~��34�fԪ�����b�^����֧���˹��M30�fԪ��7��28�հ��b��ɡ�20��9��7��30�գ���˾��֧����ȫ���a�z���M15�fԪ���ٶ�20��9��6��30�գ���˾����헃��䡪����ȫ���a�M�����~��5000�fԪ�������]�������P���M����˾���~��̎�����£�

�������1

����(1) ��Iÿ�°��a����ȡ��ȫ���a�M

�����裺���a�ɱ� ������������������70�f

�����J����헃��䡪����ȫ���a�M ����70�f

����(2) ُ�ð�ȫ���o�O��

�����裺�ڽ����̡��������O�� ��������������200�f

�����������M����������ֵ��(�M헶��~) 34�f

�����J���y�� ��������������������������234�f

�����裺�ڽ����̡��������O�� ��30�f

�����J��������� ����������30�f

�������2

�����裺������н�� ����������30�f

�����J���y�����F�� ����30�f

�����裺�̶��Y�a���������O�� ������230�f

�����J���ڽ����̡��������O�� ��������230�f

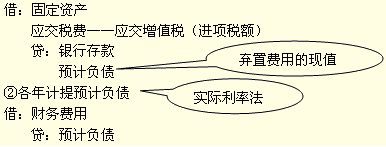

�����裺��헃��䡪����ȫ���a�M�� 230�f

�����J����Ӌ���f ��������������������230�f

����(3)֧����ȫ���a�z���M

�����裺��헃��䡪����ȫ���a�M ����15�f

�����J���y�� ������������������15�f

��������

���������У�(1)��˾��ȡ��ȫ���a�M�ã�ӛ��aƷ�ɱ�����ӛ���a�ɱ����Jӛ��헃��䣬��ʾ��헃������ӡ�(2)�Ì�헃���ُ�ð�ȫ�O�䣬�����Y����֧����(2)��ǰ�ĹP��䛣��c��ͨ�ԠI���̛]���κ΅^�e������P��䛽�ӛ��헃���230�f�� �Jӛ��Ӌ���f230�f��230�f���ǰ�ȫ�O��ijɱ�������P��䛲��nj�헃����Y����֧�����~��̎����(3)֧����ȫ���a�z���M�������M����֧����ֱ�ӽ�ӛ��헃���15�f���Jӛ�y�д��15�f��

����(2)�������̵ĕ�Ӌ̎��

������I�c����а��̽Y�㣬ʹ�á��ڽ����̡���Ŀ��ԓ��Ŀ���O���������̡������ڰ��b�O�䡱 �������b���̡��͡�����֧�������Ă�������Ŀ��

���������ӿ��ԃɷN��һ�ǽ��������ǰ��b��

���������̶��Y�a�ɱ�=��������֧��+����֧��

�������b�̶��Y�a�ɱ�=���b����֧��+�ڰ��b�O��ɱ�+����֧��

��������֧����ָ����������̶��Y�a��ͬؓ���Ĺ����M������M�á��������Y�pʧ���Լ�ؓ����ԇ܇�M(�۳�ԇ܇����)�����P���M������֧���Խ������̡��ڰ��b�O��Ͱ��b���̵��~��rֵ������M�з֔���

����3.Ͷ�Y��Ͷ��Ĺ̶��Y�a

����Ͷ�Y��Ͷ��Ĺ̶��Y�a������Ͷ�Y��ͬ�r��f�h�r�������~�rֵ��

����4.���ڗ����x�յĹ̶��Y�a

���������M�����������c��һ�������ИI��������վ���Vɽ;���Ƿ����x��;���ǽ��~�^��һ�㹤�I��I�̶��Y�a�������M�����Ǘ����M�á������M�Ñ��Y������

������ُ��r

�������ڗ����M�õĹ̶��Y�a���}

�����ҹ�˾����������20��7��1��1�ս�����ɺ��վ�˷����Ѳ�����ʹ�ã�����ɱ���2500000�fԪ���AӋʹ�É���40�ꡣ��������Ҏ����ԓ�˷����ь��������B�h���a��һ����Ӱ푣���I����ԓ��Oʩʹ���ڝM��������������ɵ���Ⱦ�M�����Σ��AӋ�l�������M��250000�fԪ���ٶ��m�õ��۬F�ʞ�10%��

�����˷����ь��������ИI���ض��̶��Y�a���_����ɱ��r�����]�����M�á��~��̎��飺

�������1

����(1)20��7��1��1�չ̶��Y�a���~

���������M����40����250 000�f�����Fֵ���~��

���������M�õĬFֵ=250 000��(P/F��10%��40)=250 000��0.0221=5 525(�fԪ)

�����̶��Y�a�ijɱ�=2 500 000+5 525=2 505 525(�fԪ)

�����裺�̶��Y�a ����25 055 250 000

�����J���ڽ����� ������25 000 000 000

�����AӋؓ�� ����������55 250 000

�������2

����(2)��1��ĩӋϢ

������1�����Ϣ�M��=55 250 000��10%=5 525 000(Ԫ)

�����裺ؔ���M�� ������5 525 000

�����J���AӋؓ���������� 5 525 000

����(3)��2��ĩӋϢ(���H���ʷ��đ���)

������2�����Ϣ�M��=�AӋؓ���ڳ��~��rֵ(5525+552.5)��10%=607.75(�fԪ)

�����裺ؔ���M�� ������6077 500

�����J���AӋؓ�� ������6077 500

�����Ì��H���ʷ��Bӛ40�꣬����40����ĩ���AӋؓ�����~��rֵ����250 000�f����40����ĩ֧�������M�Õr����ӛ�AӋؓ��250 000�f���Jӛ�y�д��250 000�f��

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����