ЎЎЎЎЦШьcЎўлyьcЦvҪвј°өдРНАэо}

ЎЎЎЎТ»ЎўЩY®a(chЁЈn)Ш“Ӯщұн(·ҙУіДі-МШ¶ЁИХЖЪөДШ”„Х(wЁҙ) оӣr)(ЎпЎп)

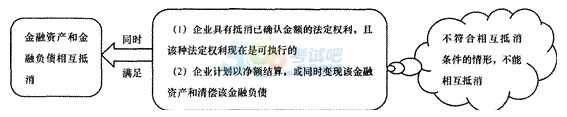

ЎЎЎЎ(Т»)ҪрИЪЩY®a(chЁЈn)ЕcҪрИЪШ“ӮщөДПа»ҘөЦПы(ТҠПВҲD)

ЎЎЎЎЎҫМбКҫЎҝІ»қMЧгҪKЦ№ҙ_ХJ—lјюөДҪрИЪЩY®a(chЁЈn)ЮD(zhuЁЈn)ТЖЈ¬ЮD(zhuЁЈn)іц·ҪІ»өГҢўТСЮD(zhuЁЈn)ТЖөДҪрИЪЩY®a(chЁЈn)әНПакP(guЁЎn)Ш“ӮщЯMРРөЦПыЎЈ

ЎЎЎЎАэо}Јә

ЎЎЎЎ(¶ю)МоБР·Ҫ·Ё(ТҠПВұн)

|

н—Дҝ |

ғИ(nЁЁi)ИЭ |

|

ёщ“ю(jЁҙ)ҝӮЩ~ҝЖДҝУао~МоБР

|

ТФ№«ФКғrЦөУӢБҝЗТЖдЧғ„УУӢИЛ®”ЖЪ“pТжөДҪрИЪЩY®a(chЁЈn)Ўў¶МЖЪҪиҝоЎў‘Ә(yЁ©ng)ё¶Жұ“ю(jЁҙ)Ўў‘Ә(yЁ©ng)ё¶Вҡ№ӨРҪікөИн—ДҝЎЈУРР©н—ДҝРиёщ“ю(jЁҙ)ҺЧӮҖҝӮЩ~ҝЖДҝУао~УӢЛгМоБРЈ¬ИзШӣҺЕЩYҪрёщ“ю(jЁҙ)Һмҙж¬F(xiЁӨn)ҪрЎўгyРРҙжҝоЎўЖдЛыШӣҺЕЩYҪрҝЖДҝУао~өДәПУӢ”ө(shЁҙ)МоБР |

|

ёщ“ю(jЁҙ)ГчјҡҝЖДҝУао~УӢЛг

МоБР

|

‘Ә(yЁ©ng)ё¶Щ~ҝоЎўоA(yЁҙ)КХҝон—Ўўй_°l(fЁЎ)Ц§іцЎўОҙ·ЦЕдАықҷЎўЈӯДкғИ(nЁЁi)өҪЖЪөД·ЗБч„УЩY®a(chЁЈn)ЎўЈӯДкғИ(nЁЁi)өҪЖЪөД·ЗБч„УШ“ӮщЎў‘Ә(yЁ©ng)ё¶ӮщИҜөИн—ДҝЎЈИз‘Ә(yЁ©ng)ё¶Щ~ҝоёщ“ю(jЁҙ)Ў°‘Ә(yЁ©ng)ё¶Щ~ҝоЎұәНЎ°оA(yЁҙ)ё¶Щ~ҝоЎұЩ~‘фЛщҢЩГчјҡЩ~ЩJ·ҪУао~Ц®әНМоБРЎЈ |

|

ёщ“ю(jЁҙ)ҝӮЩ~ҝЖДҝәНГчјҡҝЖДҝУао~·ЦОцУӢЛгМоБР |

йLЖЪҪиҝоЎўйLЖЪҙэ”ӮЩMУГәНЖдЛы·ЗБч„УШ“ӮщөИн—Дҝ |

|

ёщ“ю(jЁҙ)УРкP(guЁЎn)ҝӮЩ~ҝЖДҝУао~ңpИҘЖдӮдөЦҝЖДҝУао~әуөДғфо~МоБР |

ҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn)ЎўіЦУРЦБөҪЖЪН¶ЩYЎўН¶ЩYРФ·ҝөШ®a(chЁЈn)ЎўйLЖЪ№Йҷа(quЁўn)Н¶ЩYЎў№М¶ЁЩY®a(chЁЈn)ЎўФЪҪЁ№ӨіМЎўҹoРОЩY®a(chЁЈn)ЎўЙМЧuөИн—ДҝЎЈАэИзЈә№М¶ЁЩY®a(chЁЈn)н—ДҝЈ¬‘Ә(yЁ©ng)ёщ“ю(jЁҙ)Ў°№М¶ЁЩY®a(chЁЈn)ЎұҝЖДҝЖЪД©Уао~ңpИҘЎ°АЫУӢХЫЕfЎұҝЖДҝЖЪД©Уао~Ј¬ФЩңpИҘЎ°№М¶ЁЩY®a(chЁЈn)ңpЦөңКӮдЎұҝЖДҝЖЪД©Уао~әуөДғфо~МоБР |

|

ҫCәПЯ\УГЙПКцМоБР·Ҫ·Ё·ЦОцМоБР |

ИзҙжШӣн—ДҝЈ¬‘Ә(yЁ©ng)ёщ“ю(jЁҙ)Ў°ФӯІДБПЎұЎўЎ°ҺмҙжЙМЖ·ЎұЎўЎ°ОҜНРјУ№ӨОпЩYЎұЎўЎ°ЦЬЮD(zhuЁЈn)ІДБПЎұЎўЎ°ІДБПІЙЩҸЎұЎўЎ°ФЪНҫОпЩYЎұЎўЎ°°l(fЁЎ)іцЙМЖ·ЎұЎўЎ°ІДБПіЙұҫІо®җЎұөИҝӮЩ~ҝЖДҝЖЪД©Уао~өД·ЦОц…RҝӮ”ө(shЁҙ)Ј¬ФЩңpИҘЎ°ҙжШӣөшғrңКӮдЎұҝЖДҝУао~әуөДғфо~МоБР |

ЎЎЎЎЎҫжңҪУЎҝ(1)Ў°ҙжШӣЎұн—ДҝЯҖ·ҙУіҪЁФміР°ьЙМөДЎ°№ӨіМК©№ӨЎұЖЪД©Уао~ҙуУЪЎ°№ӨіМҪY(jiЁҰ)ЛгЎұЖЪД©Уао~өД

ЎЎЎЎІоо~;(2)ТФИЛГсҺЕТФНвөДШӣҺЕЧчһйУӣЩ~ұҫО»ҺЕөДЖуҳI(yЁЁ)Ј¬ҝЙТФФцФO(shЁЁ)Ў°НвҺЕҲуұнХЫЛгІоо~Ўұн—ДҝЈ¬БРФЪЎ°Оҙ·ЦЕдАықҷЎұн—ДҝЦ®әуЎЈ

ЎЎЎЎЎҫАэо}ЎӨ¶аЯxо}ЎҝјЧ№«ЛҫПВБРҢҰЩY®a(chЁЈn)Ш“ӮщұнБРҲун—ДҝөДМҺАнЦРЈ¬Хэҙ_өДУР( )ЎЈ

ЎЎЎЎA.јЧ№«ЛҫҢўіР°ьн—ДҝЦРЎ°№ӨіМК©№ӨЎұЖЪД©Уао~ҙуУЪЎ°№ӨіМҪY(jiЁҰ)ЛгЎұЖЪД©Уао~өДҪро~ФЪЎ°№ӨіМОпЩYЎұЦРЯMРРМоБР

ЎЎЎЎB.јЧ№«ЛҫҢўФЪҪЁ№ӨіМҝЫіэңpЦөңКӮдәуөДғфо~ФЪЎ°ФЪҪЁ№ӨіМЎұЦРМоБР

ЎЎЎЎC.јЧ№«ЛҫҢўЎ°СР°l(fЁЎ)Ц§іцЎұ°ҙХХЩMУГ»ҜҪро~әНЩYұҫ»ҜҪро~ҝӮо~ЯMРРМоБР

ЎЎЎЎD.јЧ№«ЛҫҢўйLЖЪ‘Ә(yЁ©ng)КХҝо°ҙХХйLЖЪ‘Ә(yЁ©ng)КХҝоЩ~ГжғrЦөңpИҘҢўУЪ-ДкғИ(nЁЁi)өҪЖЪөДІҝ·ЦәуМоБР

ЎЎЎЎЎҫҙр°ёЎҝBD

ЎЎЎЎЎҫҪвОцЎҝіР°ьн—ДҝЦРЎ°№ӨіМК©№ӨЎұЖЪД©Уао~ҙуУЪЎ°№ӨіМҪY(jiЁҰ)ЛгЎұЖЪД©Уао~өДҪро~‘Ә(yЁ©ng)ФЪЎ°ҙжШӣЈ¬Ј¬н—ДҝЦРБРҲуЈ¬ЛщТФЯxн—AеeХ`;ҢҰУЪСР°l(fЁЎ)Ц§іцЈ¬‘Ә(yЁ©ng)Ф“ёщ“ю(jЁҙ)СР°l(fЁЎ)Ц§іцЦРөДЩYұҫ»ҜҪро~Іҝ·ЦФЪЩY®a(chЁЈn)Ш“ӮщұнЦРөДЎ°й_°l(fЁЎ)Ц§іцЎұЦРБРҲуЈ¬ЛщТФЯxн—CеeХ`ЎЈ

ЎЎЎЎЖуҳI(yЁЁ)‘Ә(yЁ©ng)ЧчһйЩY®a(chЁЈn)ФЪДкД©ЩY®a(chЁЈn)Ш“ӮщұнЦР·ҙУіөДн—ДҝУР(ЎЎ)ЎЈ

ЎЎЎЎA.ЙРОҙЕъңКМҺАнөДұPМқ№М¶ЁЩY®a(chЁЈn)

ЎЎЎЎB.ОҜНРҙъдNөДЙМЖ·

ЎЎЎЎC.Ӯщ„Х(wЁҙ)ЦШҪMЯ^іМЦРөД‘Ә(yЁ©ng)КХӮщҷа(quЁўn)

ЎЎЎЎD.…f(xiЁҰ)ЧhЮD(zhuЁЈn)ЧҢЦРөДҹoРОЩY®a(chЁЈn)

ЎЎЎЎE.·ЁФәХэФЪҢҸАнЦРөДТтұ»ЗЦҷа(quЁўn)¶шәЬҝЙДЬ«@өГөДЩrғ”ҝо

ЎЎЎЎЎәХэҙ_ҙр°ёЎ»BCD

ЎЎЎЎЎәҙр°ёҪвОцЎ»Яxн—AЈ¬ЙРОҙЕъңКМҺАнөДұPМқ№М¶ЁЩY®a(chЁЈn)Ј¬ФЪЖЪД©ТІ‘Ә(yЁ©ng)•ә№АМҺАнЈ¬І»ФЪЩY®a(chЁЈn)Ш“ӮщұнЦРБРКҫ;Яxн—EЈ¬әЬҝЙДЬ«@өГөДЩrғ”ҝоІ»қMЧгЩY®a(chЁЈn)өДҙ_ХJ—lјюЈ¬І»ФЪЩY®a(chЁЈn)Ш“ӮщұнЦРБРКҫЎЈ

ЎЎЎЎјЧ№«Лҫ2011Дк5ФВ13ИХЕcҝН‘фәһУҶБЛТ»н—№ӨіМ„Ъ„Х(wЁҙ)әПН¬Ј¬әПН¬ЖЪ9ӮҖФВЈ¬әПН¬ҝӮКХИл1000ИfФӘЈ¬оA(yЁҙ)УӢәПН¬ҝӮіЙұҫ800ИfФӘ;ЦБ2011Дк12ФВ31ИХЈ¬ҢҚлH°l(fЁЎ)ЙъіЙұҫ320ИfФӘЎЈјЧ№«Лҫ°ҙҢҚлH°l(fЁЎ)ЙъіЙұҫХјоA(yЁҙ)УӢҝӮіЙұҫөД°Щ·ЦұИҙ_¶Ё„Ъ„Х(wЁҙ)НкіЙіМ¶ИЎЈФЪДкД©ҙ_ХJ„Ъ„Х(wЁҙ)КХИл•rЈ¬јЧ№«Лҫ°l(fЁЎ)¬F(xiЁӨn)Ј¬ҝН‘фТС°l(fЁЎ)ЙъҮАЦШөДШ”„Х(wЁҙ)ОЈҷCЈ¬№АУӢЦ»ДЬҸД№ӨіМҝоЦРКХ»ШіЙұҫ300ИfФӘЎЈ

ЎЎЎЎТӘЗуЈәёщ“ю(jЁҙ)ЙПКцЩYБПЈ¬І»ҝј‘]ЖдЛыТтЛШЈ¬»ШҙрПВБРёчо}ЎЈ

ЎЎЎЎ<1>ЎўФЪМṩ„Ъ„Х(wЁҙ)өДҪ»ТЧҪY(jiЁҰ)№ыІ»ДЬүтҝЙҝҝ№АУӢөДЗйӣrПВЈ¬ФЪЦРЖЪЩY®a(chЁЈn)Ш“ӮщұнИХЈ¬ЖуҳI(yЁЁ)І»Хэҙ_өДМҺАнКЗ(ЎЎ)ЎЈ

ЎЎЎЎAЎўИз№ыТСҪӣ(jЁ©ng)°l(fЁЎ)ЙъөД„Ъ„Х(wЁҙ)іЙұҫоA(yЁҙ)УӢДЬүтөГөҪСaғ”?shЁҙ)ДЈ¬‘?yЁ©ng)°ҙХХТСКХ»тоA(yЁҙ)УӢДЬүтКХөҪөДҪро~ҙ_ХJКХИлЈ¬ІўҪY(jiЁҰ)ЮD(zhuЁЈn)ТСҪӣ(jЁ©ng)°l(fЁЎ)ЙъөД„Ъ„Х(wЁҙ)іЙұҫ

ЎЎЎЎBЎўИз№ыТСҪӣ(jЁ©ng)°l(fЁЎ)ЙъөД„Ъ„Х(wЁҙ)іЙұҫоA(yЁҙ)УӢІ»ДЬүтИ«ІҝөГөҪСaғ”Ј¬‘Ә(yЁ©ng)®”°ҙХХДЬүтөГөҪСaғ”?shЁҙ)Д„Ъ„?wЁҙ)іЙұҫҪро~ҙ_ХJКХИлЈ¬Іў°ҙТСҪӣ(jЁ©ng)°l(fЁЎ)ЙъөД„Ъ„Х(wЁҙ)іЙұҫЧчһй®”ЖЪЩMУГЈ¬ҙ_ХJөДКХИлҪро~РЎУЪТСҪӣ(jЁ©ng)°l(fЁЎ)ЙъөД„Ъ„Х(wЁҙ)іЙұҫөДІоо~Ј¬ҢўЖдҙ_ХJһй®”ЖЪ“pК§

ЎЎЎЎCЎўИз№ыТСҪӣ(jЁ©ng)°l(fЁЎ)ЙъөД„Ъ„Х(wЁҙ)іЙұҫИ«ІҝІ»ДЬүтөГөҪСaғ”Ј¬„tІ»‘Ә(yЁ©ng)®”ФЪЦРЖЪЩY®a(chЁЈn)Ш“ӮщұнИХҙ_ХJКХИлЈ¬ө«‘Ә(yЁ©ng)®”ҢўТСҪӣ(jЁ©ng)°l(fЁЎ)ЙъөД„Ъ„Х(wЁҙ)іЙұҫҙ_ХJһй®”ЖЪЩMУГ

ЎЎЎЎDЎўФЪМṩ„Ъ„Х(wЁҙ)өДҪ»ТЧҪY(jiЁҰ)№ыІ»ДЬүтҝЙҝҝ№АУӢөДЗйӣrПВЈ¬ФЪЦРЖЪЩY®a(chЁЈn)Ш“ӮщұнИХЈ¬І»ҙ_ХJКХИләНіЙұҫ

ЎЎЎЎ<1>ЎўЎҫХэҙ_ҙр°ёЎҝD

ЎЎЎЎ<2>ЎўјЧ№«Лҫ2011Дк¶И‘Ә(yЁ©ng)ҙ_ХJөД„Ъ„Х(wЁҙ)КХИлһй(ЎЎ)ЎЈ

ЎЎЎЎAЎў457.1ИfФӘ

ЎЎЎЎBЎў320ИfФӘ

ЎЎЎЎCЎў300ИfФӘ

ЎЎЎЎDЎў20ИfФӘ

ЎЎЎЎ<2>ЎўЎҫХэҙ_ҙр°ёЎҝC

ЎЎЎЎЎҫҙр°ёҪвОцЎҝ„Ъ„Х(wЁҙ)НкіЙіМ¶И=320ЎВ800=40%Ј¬°ҙХэіЈЗйӣrҝЙҙ_ХJКХИл=1000ЎБ40%=400(ИfФӘ);ө«ТтҝН‘ф°l(fЁЎ)ЙъШ”„Х(wЁҙ)ОЈҷCЈ¬Ц»ДЬКХ»ШіЙұҫ300ИfФӘЈ¬ТтҙЛЦ»ДЬҙ_ХJКХИл300ИfФӘЎЈ

ЎЎЎЎПакP(guЁЎn)НЖЛ]Јә

ЎЎЎЎ2014ЧўғФ•юУӢҺҹҝјФҮЎ¶•юУӢЎ·ХВ№қ(jiЁҰ)ҫҡБ•…RҝӮ

ЎЎЎЎ2014ЧўғФ•юУӢҺҹЎ¶•юУӢЎ·ҝјьcҸҠ»ҜФҮо}ј°ҪвОц…RҝӮ

ЎЎЎЎ2014ДкЧўғФ•юУӢҺҹЎ¶•юУӢЎ·Яx“со}ј°ҙр°ёҪвОц…RҝӮ

ПВЭd

ПВЭd