����һ������x���}

����1.

�������𰸡�A

�������������I�\(y��n)�Y���ǽ^����(sh��)�������ڲ�ͬ��I(y��)֮�g�ęM����^������x�A���f���Dz����_�ġ��I�\(y��n)�Y�����ñ���=�I�\(y��n)�Y��/�����Y�a(ch��n)=(�����Y�a(ch��n)-����ؓ(f��)��)/�����Y�a(ch��n)=1-1/���ӱ��ʣ�����x�B�Ĺ�ʽ�����_�ġ��x�C��D�ı��������_�ġ�

����2.

�������𰸡�C

�������������a(ch��n)��(qu��n)�����Ƿ�ӳ��I(y��)�L�ڃ���������ָ��(bi��o);���ӱ��ʡ��لӱ��ʺͬF(xi��n)���������ʶ��Ƿ�ӳ��I(y��)���ڃ���������ָ��(bi��o)��

����3.

�������𰸡�B

�������������Ĺɖ|�ĽǶȿ�����ȫ���Y�������ʸ��ڽ����Ϣ�ʕr��ؓ(f��)������Խ��Խ�ã���t�෴��

����4.

�������𰸡�C

������������δ�Q�V�A������(w��)��(d��n)�����L�����U����Ӱ���I(y��)���L�ڃ�������;��(zh��n)��ܿ�׃�F(xi��n)�ķ������Y�a(ch��n)�������I(y��)�Ķ��ڃ���������

����5.

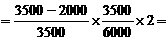

�������𰸡�C

��������������(y��ng)���~�����D(zhu��n)�Δ�(sh��)=4500��[(200+400)��2]=15(��)����(y��ng)���~�����D(zhu��n)�씵(sh��)=360/15=24(��)��

����6.

�������𰸡�D

������������2011���(qu��n)�������=�N�ۃ����ʡ����Y�a(ch��n)���D(zhu��n)�ʡ���(qu��n)��˔�(sh��)

����2012���(qu��n)�������=�N�ۃ����ʡ�(1-5%)�����Y�a(ch��n)���D(zhu��n)�ʡ�(1+2%)����(qu��n)��˔�(sh��)��(1+10%)=�N�ۃ����ʡ����Y�a(ch��n)���D(zhu��n)�ʡ���(qu��n)��˔�(sh��)��(1+10%)��(1+2%)��(1-5%)

�����t��2012���(qu��n)�������-2011���(qu��n)�������=�N�ۃ����ʡ����Y�a(ch��n)���D(zhu��n)�ʡ���(qu��n)��˔�(sh��)��(1+10%)��(1+2%)��(1-5%)-�N�ۃ����ʡ����Y�a(ch��n)���D(zhu��n)�ʡ���(qu��n)��˔�(sh��)=�N�ۃ����ʡ����Y�a(ch��n)���D(zhu��n)�ʡ���(qu��n)��˔�(sh��)��[(1+10%)��(1+2%)��(1-5%)-1]

������ô����˾2012��ę�(qu��n)������ʱ�2011�������(1+10%)��(1+2%)��(1-5%)-1=1.0659-1=6.59%��

����7.

�������𰸡�D

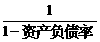

��������������(qu��n)��˔�(sh��)=1+�a(ch��n)��(qu��n)����=2����(qu��n)�������=�N�ۃ����ʡ����Y�a(ch��n)���D(zhu��n)�Δ�(sh��) ����(qu��n)��˔�(sh��) 50%��

50%��

����8.

�������𰸡�B

��������������(qu��n)�������=���Y�a(ch��n)�����ʡ���(qu��n)��˔�(sh��)=���Y�a(ch��n)�����ʡ�  =15%��

=15%��  =37.5%��

=37.5%��

����9.

�������𰸡�C

��������������ͨ�ɹɔ�(sh��)=600/(6-3)=200(�f��);�����ߙ�(qu��n)��=200��30=6000(�fԪ);�Y�a(ch��n)ؓ(f��)����=4000/(4000+6000)=4000/10000=40%��

����10.

�������𰸡�C

��������������(qu��n)�����Ŀһ������ڽ�(j��ng)�I�Ŀ��ֻ�ж��ڙ�(qu��n)��Ͷ�Y�����⡣����ֻ���x�C�ǽ�(j��ng)�I�Y�a(ch��n)���x�A��B��D�����ڽ����Y�a(ch��n)��

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ����ؔ��(w��)�ɱ����������c�v�x�R��

����2013��ע����ؔ��(w��)�ɱ��������¹�(ji��)֪�R�c�R��

����2013ע�ԕ�Ӌ����ؔ��(w��)�ɱ���������Ԫ�yԇ�}20��

����2012��ע�ԕ�Ӌ����ؔ��(w��)�ɱ�������ԇ�}����