������������x���}

����1.

�������𰸡�ABC

������������ؔ�Ո����������������ľ����ԣ�(1)ؔ�Ո��]����¶��I��ȫ����Ϣ������ӓ��и������Ϣ����¶��ֻ�����е�һ����;(2)�ѽ���¶��ؔ����Ϣ���ڕ�Ӌ��Ӌ�`���һ�����挍��r�Ĝʴ_Ӌ��;(3)����ӵĸ�헕�Ӌ�����x��ʹؔ�Ո���Ť����I�Č��H��r��

����2.

�������𰸡�ACD

��������������I���y�д��ُ��һ�S�����������y�д��p��(���p���������Y�a)���M��������I���ڃ�������;��I���̘I�y��ȡ��300�fԪ���L���J������Y�a���ӣ��������I���ڃ�������;��I�ö��ڽ��ُ�ù̶��Y�a����������ؓ�����ӣ����ڃ��������½�;��I��ɖ|�l�Ź�Ʊ������Ӱ������Y�a������ؓ��������Ӱ���I���ڃ�����������ˣ��x�A��C��D�����_���x헡�

����3.

�������𰸡�ABCD

��������������ӳ��I�L�ڃ���������ָ���У��Y�aؓ���ʡ��a����ʡ�����˔����L���Y��ؓ���ʡ���Ϣ���ϱ������F��������Ϣ���ϱ����ͬF���������ձȣ�����x�A��B��C��D�������_�ġ�

����4.

�������𰸡�ABC

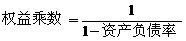

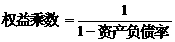

�������������a�����=ؓ�����~/�ɖ|���濂�~=ؓ�����~/(�Y�a���~-ؓ�����~)=�Y�aؓ����/(1-�Y�aؓ����)������x�A���f�������_;����˔�=1+�a����ʣ�����x�B��C���f�������_; ;�����x�D���f�������_�ġ�

;�����x�D���f�������_�ġ�

����5.

�������𰸡�AC

����������������������ǶŰ�����wϵ�ĺ��ı��ʣ��x�A���_;���������=�Y�a�����ʡ�����˔�=�N�ۃ����ʡ����Y�a���D�Δ�������˔����x�B�e�`���x�C���_;���������=�N�ۃ����ʡ����Y�a���D�Δ�������˔��� �������x�D�e�`��

�������x�D�e�`��

����6.

�������𰸡�BC

���������������I������=��ǰ���I������(1-25%)=3000��(1-25%)=2250(�fԪ)�����I������=���I������/�N������=2250/6000=37.5%;�����I�Y�a���D�Δ�=�N������/�����I�Y�a=6000/2500=2.4;�ɖ|����=�����I�Y�a-��ؓ��=2500-1500=1000(�fԪ)����ؔ�ոܗU=��ؓ��/�ɖ|����=1500/1000=1.5;������Ϣ��=200��(1-25%)/1500=10%���ܗUؕ�I��=(�����I�Y�a������-������Ϣ��)����ؔ�ոܗU=(���I�����ʡ������I�Y�a���D�Δ�-������Ϣ��)����ؔ�ոܗU=(37.5%��2.4-10%)��1.5=120%��

����7.

�������𰸡�ABCD

�������������ܗUؕ�I��=���I��ʡ���ؔ�ոܗU�����I���=�����I�Y�a������-������Ϣ��=���I�����ʡ������I�Y�a���D�Δ�-������Ϣ/��ؓ������ؔ�ոܗU=��ؓ��/�ɖ|���档����x�A��B��C��D�������_�ġ�

����8.

�������𰸡�ABD

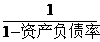

���������������������=�N�ۃ����ʡ����Y�a���D�Δ�������˔�������˔�=1+�a�����=

������x�A��B��D�����_�ġ�

����9.

�������𰸡�ABD

�������������������������е���Ϣ�M�ý��~��ؔ���M���c�����Y�a�γɵĹ��ʃrֵ׃�����漰Ͷ�Y���桢�����Y�a�ă�ֵ�pʧ������ĽY����

����10.

�������𰸡�AC

���������������I���=�����I�Y�a������-������Ϣ�ʣ��x�A�e�`;�ܗUؕ�I��=(�����I�Y�a������-������Ϣ��)����ؔ�ոܗU���x�B���_;���������=�����I�Y�a������+�ܗUؕ�I�ʣ��x�C�����_�������I�Y�a������=���I�����ʡ������I�Y�a���D�Δ����x�D���_��

�������P���]��

����2013ע�ԕ�Ӌ����ؔ�ճɱ����������c�v�x�R��

����2013��ע����ؔ�ճɱ��������¹�֪�R�c�R��

����2013ע�ԕ�Ӌ����ؔ�ճɱ���������Ԫ�yԇ�}20��

����2012��ע�ԕ�Ӌ����ؔ�ճɱ�������ԇ�}����