�����������C���}(���}��4С�}����1С�}10����������2С�}12�������3С�}16����������4С�}ÿ�}18���������}��56������Ҫ��Ӌ��ģ����г�Ӌ���^��������еĽ��~��λ���fԪ��ʾ�������С���������������λС��������λС���������������)

����27�ɷ�����˾(���}�·Q����˾��)�����й�˾��������Ј�ռ���ʼ����F��Ԫ�����I�����˾��2011���M����һϵ��Ͷ�Y���Y���\��������

����(1)��˾��2011��3��31���c�ҹ�˾�Ŀعɹɖ|A��˾��ӆ�ə��D�f�h������s�����ҹ�˾2011��3��30�ս��u���_�J�ă��Y�a����A��������˾�������l����˾��ͨ�ɹ�Ʊ�oA��˾��ȡ������е��ҹ�˾80%�Ĺə�;��˾�������l����ͨ�ɹɔ��ԅf�h����ǰһ�κ���r�g�ȹ�˾��ͨ�ɹ�Ʊ�ļә�ƽ���Ƀrÿ��l5.40Ԫ����AӋ��_������A��˾ȡ�ü�˾�������l�Ĺɷݮ��ռ�������ԭ���v�ҹ�˾�Ķ����ɆT�������ɼ�˾���ҹ�˾�����M�иĽM����

����(2)�����f�h���p���ɖ|������ʺ����������w������r���£�

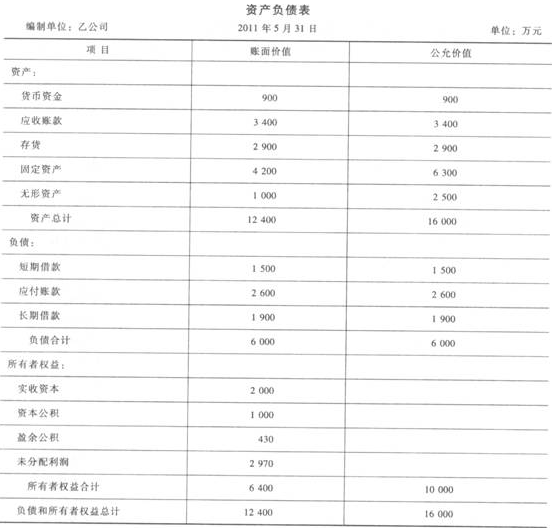

��������ٽ��u���_��������ҹ�˾�ɱ��J���Y�a��2011��3��30�յĹ��ʃrֵ��9 000�fԪ������

��������ڽ����P���T����������˾��2011��5��31����A��˾�������l500�f����ͨ�ɹ�Ʊ(ÿ����ֵlԪ)������ڮ����k���˹ə��ӛ���m�����A��˾ȡ�õĹə�ռ��˾�l��������ͨ�ɵ�10%��2011��5��31�ռ�˾��ͨ���ձP�r��ÿ��16.60Ԫ��

��������ۼ�˾�鶨�����l��ͨ�ɹ�Ʊ��֧���������m�M80�fԪ;���ҹ�˾�Y�a�M���u�����l���u���M��26�fԪ������P�����ͨ�^�y�д��֧�������

���������ܼ�˾��2011��5��31����A��˾����l����ͨ�ɹ�Ʊ�����ҹ�˾�����M�иĽM���ĽM���ҹ�˾�Ķ�����9�����½M��������м�˾�ɳ�6���������ɖ|�ɳ�l��������2���骚�����¡��ҹ�˾�³�Ҏ������ؔ�պ����a���I�Q����ɶ����딵���ϳɆT��Qͨ�^������

����������2011��5��31���ҹ�˾�Y�a���ؓ���Ĺ��ʃrֵ��2011��3��30���u���_�J���Y�a��ؓ���rֵ����A�_����������ҹ�˾�ɱ��J�Y�a������ؓ���Ĺ��ʃrֵ�����~��rֵ���±���ʾ��

�����ҹ�˾�̶��Y�aԭȡ�óɱ���6 000�fԪ����AӋʹ�����ޞ�30�꣬�AӋ����ֵ����������������ƽ����Ӌ�����f����������ϲ���(��ُ�I��)��ʹ��9��������δ���Կ�ʹ��21�꣬���f�������AӋ����ֵ��׃��������ҹ�˾�o���Y�aԭȡ�óɱ���l 500�fԪ���AӋʹ�����ޞ�l5����������AӋ����ֵ�����������ֱ�������N�����ϲ���(��ُ�I��)��ʹ��5���������δ���Կ�ʹ��l0��������N�������AӋ����ֵ��׃���ٶ��ҹ�˾�Ĺ̶��Y�a�����o���Y�a�������ʹ��������̶��Y�a����o���Y�a�����f(���N)���ޡ����f(���N)�������AӋ����ֵ���c����Ҏ��һ�����

����(3)2011��6��12�����������˾���ҹ�˾�l�������½�����헣�

������2011��6���������˾������˾���a��ij�aƷ�N�۽o�ҹ�˾���ۃr��120�fԪ�����ɱ���80�fԪ��������ҹ�˾ȡ�ú���������ù̶��Y�a���ڮ���Ͷ��ʹ�ã��AӋʹ�����ޞ�l0�������AӋ����ֵ���������������ƽ����Ӌ�����f���ٶ�ԓ헹̶��Y�a�����f�����������f�����AӋ����ֵ�����϶���Ҏ����

�����������2011��7����������˾������˾��ij헌�������80�fԪ�ăr���D�o�ҹ�˾����ԓ�������ȡ�óɱ���100�fԪ��ԭ�AӋʹ�����ޞ�10����������D�r�є��N5�ꡣ�ҹ�˾ȡ��ԓ���������������ßo���Y�aʹ����������п�ʹ�����ޞ�5���������˾���ҹ�˾��ԓ�o���Y�a������ֱ�������N�����AӋ����ֵ�����������ٶ�ԓ�o���Y�a�Ĕ��N���������N�����AӋ����ֵ���c����Ҏ��һ�����

����������2011��11���������ҹ�˾�������a��һ���aƷ�N�۽o��˾���ۃr��62�fԪ��������ɱ���46�fԪ�������2011��12��31��������˾��ԓ���aƷ�е�һ����۽o�ⲿ����������������ۃr��37�fԪ��

�������������2011��12��31���������˾��δ�ջ،��ҹ�˾�N�ۮaƷ���D������Ŀ�헺�Ӌ200�fԪ������˾��ԓ���Ղ���Ӌ����10�fԪ���~�ʂ������ٶ�����Ҏ����˾Ӌ��ĉ��~�ʂ䲻���ڶ�ǰ�۳���

����(4)�����ҹ�˾Ͷ�Y��������2011��1��2�������˾�cB��˾��ӆ�f�h�������B��˾���ֱ���˾30%�Ĺə������D�r��300�fԪ�������ȡ��Ͷ�Y�r����˾�ɱ��J���Y�a���ʃrֵ��l 050�fԪ�������~��rֵ��1 000�fԪ��������һ����؛M�Ĺ��ʃrֵ�����~��rֵ50�fԪ�a������ȡ��ԓ헹ə�����������˾�ڱ���˾����������l���ɆT��������c����˾��ؔ�պ����a���I�Q������2011��2���������˾������˾���a��һ���aƷ�N�۽o����˾�����ۃr��68�fԪ���ɱ���52�fԪ��������2011��12��31��������ԓ���aƷ��δ���ⲿ�����������N���������˾2011��Ȍ��F������160�fԪ������1��2���~���ϵĴ�؛M��ȫ�������������

����(5)2012��1��1�������˾��l 500�fԪ�F��ُ�I�ҹ�˾10%�Ĺəࡣ�ҹ�˾����׃����ӛ���m�ڮ����k������������2011��5��31����2012��1��1���������ҹ�˾���F������600�fԪ���ڴ����gδ����F��������������F��������������ҹ�˾�o����Ӱ������ߙ���׃�ӵ��������

����(6)2012�꣬��˾�c�ҹ�˾δ�l���Ȳ����ף�������ĩ��2012��Ȳ�����ʣ��ĮaƷ��δ�����N��������ҹ�˾���ꌍ�F������800�fԪ���o����Ӱ������ߙ���׃�ӵ���헡�

����(7)2012��l2��31�������˾���ҹ�˾�����u�M�Мpֵ�yԇ���������M�����u�pֵ�yԇ�r��������˾���ҹ�˾�������Y�a�J����һ���Y�a�M�������Д�ԓ�Y�a�M�����пɱ��J�Y�a�����ڜpֵ�E�������˾��Ӌ�ҹ�˾�Y�a�M�Ŀ��ջؽ��~��11 000�fԪ������

����(8)�������P�Y�����£�

����������ټ�˾�cA��˾�ڽ���ǰ�������κ��P���Pϵ��������ϲ�ǰ��˾�c�ҹ�˾δ�l���κν��ס���˾ȡ�ñ���˾�ə�ǰ���p��δ�l���κν��ס���˾�c�ҹ�˾�������˾���õĕ�Ӌ������ͬ���

������ڲ����]��ֵ��;����˾�m�õ����ö����ʾ���25%�����AӋ��δ�����g�����l��׃��;�AӋδ�����g�����đ��{�������~���Եֿۿɵֿە��r�Բ��

��������A��˾�������ҹ�˾�ə��x������ⶐ̎�����ҹ�˾��헿ɱ��J�Y�a�����ؓ���ںϲ�ǰ�~��rֵ�c��Ӌ�����A��ͬ�����

������ܳ��o����r�⣬�ٶ��漰�����P�Y�a��δ�l���pֵ���������P������헾��鹫�ʽ�������Ҿ�������Ҫ������

������ݼ�˾�M�L�ڳ����ҹ�˾�ͱ���˾�Ĺə࣬�]��Ӌ������������

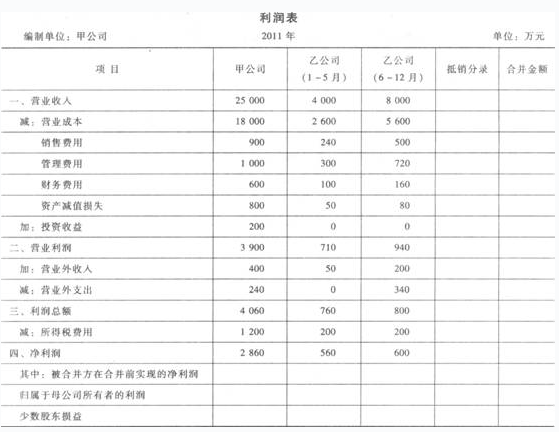

�������˾���ҹ�˾������������l0%��ȡ����ӯ��e���������ȡ����ӯ��e����Ҫ��(���еĽ��~��λ���fԪ��ʾ)

����(1)�Д��˾���ҹ�˾�ϲ�������ͼ��ϲ���(��ُ�I��)����Ҫ�f�����ɣ�������ԓ헺ϲ�����ʹ_�����¸�헡�

�����������ͬһ��������I�ϲ������_����˾���ҹ�˾�L�ڹə�Ͷ�Y�ijɱ��������c��I�ϲ����P�ĕ�Ӌ���;�f���ھ��ƺϲ��յĺϲ�ؔ�Ո��r�ϲ��Y�aؓ�������ϲ������푪���w�����g���������M�е����P�{������Ӌ�����{�����~���

���������������ڷ�ͬһ��������I�ϲ����_����˾���ҹ�˾�L�ڹə�Ͷ�Y�ijɱ��������c��I�ϲ����P�ĕ�Ӌ���;Ӌ���ھ���ُ�I�պϲ�ؔ�Ո��r��ԓ헺ϲ��a�������u��Ӌ�ˮ��ړp��Ľ��~��

����(2)����2011���˾�c�ҹ�˾֮�g�Ȳ����ĺϲ����N��������漰���ö���ͬ�r�������ö����{����������

����(3)���������ϲ�����������ļ�˾������ҹ�˾���e�Y�aؓ������������(��˾���e�Y�aؓ�����Ќ�����˾�L�ڹə�Ͷ�Y�ѽ�������I��Ӌ�ʄtҎ���M�д_�J���{��)�Ĕ���������Ƽ�������ҹ�˾�M�ɵ���I���F2011��ȃȲ�����֮����{���������

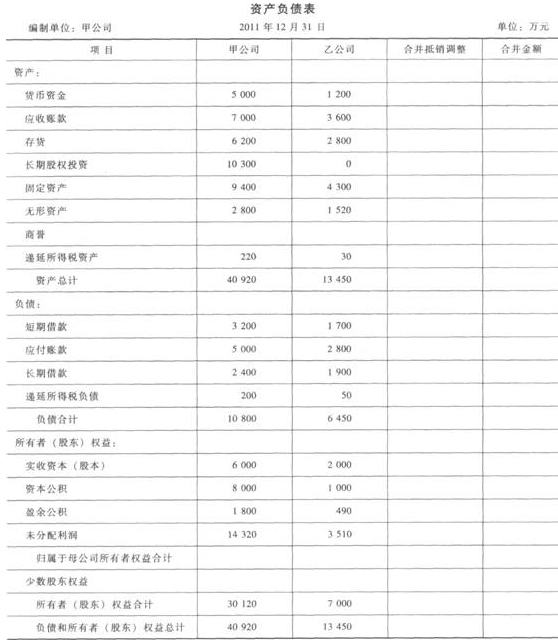

������˾�����ҹ�˾2011��ȵ��Y�aؓ���������������£�

����(4)Ӌ���˾2011��12��31�պϲ�ؔ�Ո���С��L�ڹə�Ͷ�Y�����f�����ö��Y�a�����f�����ö�ؓ������δ�������������ٔ��ɖ|�p�桱�Ŀ������ʾ�Ľ��~���

����(5)�Д��˾ُ�I�ҹ�˾l0%�ə��r�Ƿ��γ���I�ϲ������Ҫ�f������;Ӌ���˾ȡ���ҹ�˾l0%�ə�ijɱ������Լ�ԓ������˾2012��1��1�պϲ��ɖ|�����Ӱ푽��~������(6)Ӌ���˾2012��12��31���Ƿ����ҹ�˾�����uӋ��pֵ�ʂ��������Ӌ��2012��ĩ�ϲ�ؔ�Ո�������u�Ŀ��ʾ�Ľ��~�����

�����������𰸡�Ո��������

������ϵ�y������(1)��ԓ헺ϲ����ڷ�ͬһ�����µ���I�ϲ��������ɣ����˾�cA��˾�ںϲ�ǰ�������κ��P���Pϵ���ԓ헺ϲ��Ѕ��c�ϲ������ںϲ�ǰ����ͬһ��K���Ʒ�������ڷ�ͬһ�����µ���I�ϲ���

�������ԓ헺ϲ���ُ�I����2011��5��31��������ɣ�ُ�I����ُ�I���@�Ì���ُ�I�����ƙ������.��˾��2011��5��31 �ն������l�˹�Ʊ�������k���˹ə��ӛ���m������ڮ��Ռ��ҹ�˾�����M���˸ĽM����@���˿��ƙ�������ُ�I����2011��5��31�ա�

�������ۼ�˾���ҹ�˾��Ͷ�Y�ɱ�=16.60��500=8 300(�fԪ)���

�������c��I�ϲ����P��Ӌ�������

�����裺�L�ڹə�Ͷ�Y�����ҹ�˾(�ɱ�)8 300

�����J���ɱ� 500

�����Y�����e�ɱ���r 7 800

�����裺�����M�� 26

�����J���y�� 26

�����裺�Y�����e�����ɱ���r 80

�����J���y�� 80

��������������A��˾���ڳ��۹ə���ⶐ̎������˾��Ӌ���f�����ö�ؓ���Ľ��~=f16 000��12 400)X25%=3 600��25%=900(�fԪ)���

�����ϲ����u=8 300һ(10 000��900)��80%=8 300��7 280=1 020(�fԪ)

����(2)2011���˾�c�ҹ�˾�Ȳ������N��䛣�

������كȲ����̶��Y�a���N���

�����裺�I�I���� 120

�����J���I�I�ɱ� 80

�����̶��Y�a����ԭ�r 40

�����裺�̶��Y�a������Ӌ���f(40/10��6/12) 2

�����J�������M�� 2

�����裺�f�����ö��Y�a 9.5

�����J�����ö��M�� 9.5

������ڃȲ����ןo���Y�a���N��

�����裺�I�I������(100/10��5) 50

�����J���o���Y�a����ԭ�r 50

�����裺�o���Y�a������Ӌ���N(50/5��6/12) 5

�����J�������M�� 5

�����裺�f�����ö��Y�a I1.25

�����J�����ö��M�� 11.25

������ۃȲ��aƷ�����N������

�����裺�I�I���� 62

�����J���I�I�ɱ� 62

�����裺�I�I�ɱ�[(62��46)��50%] 8

�����J����؛ 8

�����裺�f�����ö��Y�a 2

�����J�����ö��M�� 2

�����܃Ȳ��������յ��N���

�����裺�����~�� 200

�����J�������~�� 200

�����裺�����~������~�ʂ� 10

�����J���Y�a�pֵ�pʧ 10

�����裺���ö��M�� 2.5

�����J���f�����ö��Y�a 2.5

����(3)���{���ӹ�˾���Ŀ�����

�����裺�̶��Y�a 2 100

�����o���Y�a 1 500

�����J���Y�����e 3 600

�����裺�����M��(2 100/21��7/12+1 500/10��7/12) 145.83

�����J���̶��Y�a��Ӌ���f 58.33

�����o���Y�a������Ӌ���N 87.5

�����裺�f�����ö�ؓ��(145.83��25%) 36.46

�����J�����ö��M�� 36.46

���������{��ĸ��˾���Ŀ��

�������{����2011����ҹ�˾������=600(���ҹ�˾�������ó�)һ120+80+2+9.5��50+5+11.25��8+2��145.83+36.46=422.38(�fԪ)

�����裺�L�ڹə�Ͷ�Y(422.38��80%) 337.9

�����J��Ͷ�Y���� 337.9

�����{������L�ڹə�Ͷ�Y=8 300+337.9=8 637.9(�fԪ)

����������˾�L�ڹə�Ͷ�Y���{����䛣�

�����裺�I�I����(68��30%) 20.4

�����J���I�I�ɱ�(52��30%) 15.6

����Ͷ�Y���� 4.8

����(4)���L�ڹə�Ͷ�Y���Ŀ����ʾ�ĺϲ����~=10 300+337.9һ(8 300+337.9)��2 000(�fԪ)

�������f�����ö��Y�a���Ŀ����ʾ�ĺϲ����~=220+30+9.5+11.25+2��2.5��270.25 (�fԪ)

�������f�����ö�ؓ�����Ŀ����ʾ�ĺϲ����~=200+50+900��36.46��1 113.54(�fԪ)���ٔ��ɖ|�p�桱�Ŀ����ʾ�ĺϲ����~=422.38��20%=84.48(�fԪ)

������δ�����������Ŀ����ʾ�ĺϲ����~=��˾Ͷ�Yǰ���ҹ�˾��Ӌ���F��δ��������һ���������N��+��ȡӯ��e�ĵ��N��һ�ٔ��ɖ|�p����N��=14 320+3 510��2 970һfһ40+2+9.5��50+5+11.25��8+2+10��2.0��145.83+36.46+337.9��337.9)+60��84.48��15 005.14(�fԪ)

����(5)��˾ُ�I�ҹ�˾10%�Ĺə�γ���I�ϲ�����������ɣ���˾֮ǰ�ѳ����ҹ�˾80%�Ĺə�����������γ��˺ϲ����������ν�����ُ�I�ӹ�˾�ٔ��ə������˾ȡ���ҹ�˾10%�ə�ijɱ���1 500�fԪ������ҹ�˾��2011��5��31�ճ��mӋ��Ŀɱ��J���Y�a���ʃrֵ��10 000��900+422.38=9 522.38(�fԪ)���

�������ԣ�ԓ������˾2011��1��1�պϲ��ɖ|�����Ӱ푽��~��1 500��9 522.38�� 10%=547.76(�fԪ)���

����(6)�����u�M�Мpֵ�yԇ��

������˾���е����u���~��1 020�fԪ��������ô���w�����u���~=1 020/90%=1 133.33(�fԪ)�ҹ�˾�ɱ��J���Y�a�Ľ��~=9522.38+(800��2 100/21��1 500/10+62.5+4��1+10��2.5������10 145.38(�fԪ)�������ô�ҹ�˾�Y�a�M(�����u)���~��rֵ=10 145.38+1 133.33��11 278.71(�fԪ)��������ҹ�˾�Y�a�M�Ŀ��ջؽ��~��11 000�fԪ�������~��rֵ���ڿ��ջؽ��~���������u�l���˜pֵ�������˾��ԓ�_�J�����u�pֵ�pʧ=ԓ�_�J�����u�pֵ�pʧ��(11 278.71��11 000)��90%=250.84(�fԪ)��2011����ĩ�ϲ�ؔ�Ո�������u�Ŀ��ʾ�Ľ��~��1 020��250.84��769.16(�fԪ)��

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c֪�R�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�������o���v�x�R��

����2013��ע�ԕ�Ӌ������Ӌ��ȫ��ģ�M�}���𰸅R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹����}26��