��������Ҫ֪�R�c������������Ͷ�Y

�����������¹�����

������֪�R�c���ڡ���Ӌ���ڶ��½����Y�a����������������Ͷ�Y�ă��ݡ�

��������Ҫ֪�R�c��������������Ͷ�Y

����һ������������Ͷ�Y����

��������������Ͷ�Y����ָ�����չ̶������ս��~�̶���ɴ_��������I�����_��D���������������ڵķ����������Y�a��ͨ����r�£���I���еġ��ڻ��S�Ј����й��_��r�ć�������I��ȯ�����ڂ�ȯ�ȣ����Ԅ��֞����������Ͷ�Y��

����(һ)�����չ̶������ս��~�̶���ɴ_��

����(��)�����_��D����������

����(��)����������������

���������������������ڡ���ָ��I������ؔ���YԴ���������ⲿ����Ӱ푌�Ͷ�Y���������ڡ�

����(��)����ǰ̎�û��ط��������ʣ������������Y�a��Ӱ�

������I������������Ͷ�Y�ڵ���ǰ̎�û��ط��ͨ���������`���ˌ�Ͷ�Y���������ڵ������D�����̎�û��ط����������Y�a�Ľ��~������ԓ�Ͷ�Y(����Iȫ������������Ͷ�Y)�ڳ��ۻ��ط��ǰ�Ŀ��~�^��r���t��I��̎�û��ط����������ʣ��ij���������Ͷ�Y(��ȫ������������Ͷ�Y�۳���̎�û��ط�IJ���)�ط��ɹ����۽����Y�a�����ڱ���ȼ��Ժ�ɂ������ĕ�Ӌ��ȃȲ����ٌ������Y�a���֞����������Ͷ�Y��

�������磬ij��I��2010�ꌢij헳���������Ͷ�Y�ط��ɹ����۽����Y�a�������һ���֣����ط����۲��ֵĽ��~������ԓ��I�]���ط�����֮ǰȫ������������Ͷ�Y���~�����^����ôԓ��I������ʣ�����������������Ͷ�Y���֞�ɹ����۽����Y�a��������2011���2012��ɂ������ĕ�Ӌ��ȃȲ��܌��κν����Y�a���֞����������Ͷ�Y��

�������ǣ���Ҫ�f�����ǣ�����������r�r�������⣺

����1.�����ջ��ط���վ��xԓ�Ͷ�Y�����ջ��H�����^��(�絽��ǰ������)�����Ј�����׃����ԓ�Ͷ�Y�Ĺ��ʃrֵ�]���@��Ӱ�;

����2.������ͬ�s���ă�����ʽ����I���ջ؎����г�ʼ����;

����3.���ۻ��ط����������I�o�����ơ��A�ڲ����؏Ͱl�����y�Ժ����AӋ�Ī����¼�������

������������������Ͷ�Y�ĕ�Ӌ̎��

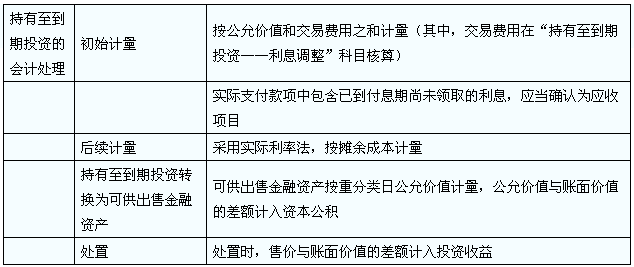

����(һ)����������Ͷ�Y�ij�ʼӋ��

�����裺����������Ͷ�Y�����ɱ�(��ֵ)

����������Ϣ�{��(���~��Ҳ�������J��)

����������Ϣ(���H֧���Ŀ���а�������Ϣ)

�����J���y���

��������ʾ������һ��߀����Ϣ��ȯ��Ʊ����Ϣ�ڡ�����������Ͷ�Y��Ӌ��Ϣ���к��㡣

����(��)����������Ͷ�Y�ĺ��mӋ��

�����裺������Ϣ (���ڸ�Ϣ��ȯ��Ʊ������Ӌ�����Ϣ)

�����J��Ͷ�Y����(����������Ͷ�Y����ɱ��͌��H����Ӌ��_������Ϣ����)

��������������Ͷ�Y������Ϣ�{��(���~��Ҳ�����ڽ跽)

���������Y�a�Ĕ���ɱ�����ָԓ�����Y�a��ʼ�_�J���~�������{����ĽY����

����(1)�۳��у�߀�ı���;

����(2)���ϻ�pȥ���Ì��H���ʷ���ԓ��ʼ�_�J���~�c�����ս��~֮�g�IJ��~�M�Д��N�γɵ���Ӌ���N�~;

����(3)�۳��Ѱl���Ĝpֵ�pʧ(�H�m���ڽ����Y�a)��

��������Ӌ�����Ϣ=�ڳ�����ɱ������H����

���������ڳ�����ɱ�����������ĩ����ɱ�

������ĩ����ɱ�=�ڳ�����ɱ�+����Ӌ�����Ϣ-�����ջص���Ϣ�ͱ���-����Ӌ��Ĝpֵ�ʂ�

��������ʾ���ͳ���������Ͷ�Y���f������ɱ��������~��rֵ��

��������ʾ1���ͳ���������Ͷ�Y���f������ɱ��������~��rֵ��

��������ʾ2�����H���ʣ���ָ�������Y�a�����ؓ�����A�ڴ��m���g���m�õĸ������g�ȵ�δ���F���������۬F��ԓ�����Y�a�����ؓ����ǰ�~��rֵ��ʹ�õ����ʡ�

��������ʾ3����I�ڳ�ʼ�_�J���֞锂��ɱ�Ӌ���Ľ����Y�a�����ؓ���r���͑���Ӌ��_�����H���ʣ��������P�����Y�a�����ؓ���A�ڴ��m���g���m�õĸ������g�ȱ��ֲ�׃��

����(��)����������Ͷ�Y�D�Q

�����裺�ɹ����۽����Y�a(�ط���չ��ʃrֵ)

��������������Ͷ�Y�pֵ�ʂ�

�����J������������Ͷ�Y

�����Y�����e���������Y�����e(���~��Ҳ�����ڽ跽)

����(��)���۳���������Ͷ�Y

�����裺�y�д���

��������������Ͷ�Y�pֵ�ʂ�

�����J������������Ͷ�Y

����Ͷ�Y����(���~Ҳ�����ڽ跽)

��������ʾ������������Ͷ�Y�~��rֵ=����������Ͷ�Y���~-����������Ͷ�Y�pֵ�ʂ����~��

���Ĺ���Ҫ֪�R�c���J��͑��տ��

�����������¹�����

������֪�R�c���ڡ���Ӌ���ڶ��½����Y�a���Ĺ��J��͑��տ�헵ă��ݡ�

��������Ҫ֪�R�c�����J��͑��տ��

����һ���J��͑��տ�헸���

�����J��͑��տ�헣���ָ�ڻ��S�Ј��Л]�Ј�r�����ս��~�̶���ɴ_���ķ����������Y�a��ͨ����r�£�һ����I���N����Ʒ���ṩ�ڄ��γɵđ��տ�헡��̘I�y�аl�ŵ��J��ȣ������ڻ��S���Ј��ϛ]�Ј�r�����ս��~�̶���ɴ_�����Ķ����Ԅ��֞���

������I�����CȯͶ�Y�������ƻ��𣬲��������֞��J��͑��տ�헡�

���������J��͑��տ�헵ĕ�Ӌ̎��

����(һ)�J��

����1.δ�l���pֵ

����(1)��I�l�ŵ��J��

�����裺�J�������(����)

�����J�����մ���

�����J�����Ϣ�{��(���~��Ҳ�����ڽ跽)

����(2)�Y�aؓ������

�����裺������Ϣ(���J��ĺ�ͬ����ͺ�ͬ����Ӌ��_��)

�����J�����Ϣ�{��(���~��Ҳ�������J��)

�����J����Ϣ����(���J��Ĕ���ɱ��͌��H����Ӌ��_��)

������ͬ�����c���H���ʲ�^С�ģ�Ҳ���Բ��ú�ͬ����Ӌ��_����Ϣ���롣

����(3)�ջ��J��r

�����裺���մ���

�����J���J�������

����������Ϣ

������Ϣ����(���~)

����2.�l���pֵ

����(1)�Y�aؓ�����գ��_���J��l���pֵ

�����裺�Y�a�pֵ�pʧ

�����J���J��pʧ�ʂ�

����ͬ�r��

�����裺�J����ќpֵ

�����J���J��(������Ϣ�{��)

��������ʾ�����˅^�������J��Ͳ����J����J��l���pֵ�r��Ҫ�����J��(������Ϣ�{��)���D�롰�J����ќpֵ�����@������Ŀ�ı��ڽ��ژI�ӏ��J��Ĺ�����

����(2)�Y�aؓ�����մ_�J��Ϣ����

�����裺�J��pʧ�ʂ�(���J��Ĕ���ɱ��͌��H����Ӌ��_������Ϣ����)

�����J����Ϣ����

����ͬ�r��������ͬ����ͺ�ͬ����Ӌ��_���đ�����Ϣ���~�M�б����ӛ��

����(3)�ջ��J��

�����裺���մ���

�����J��pʧ�ʂ�(���P�J��pʧ�ʂ����~)

�����J���J����ќpֵ

�����Y�a�pֵ�pʧ(���~)

����3.���ڴ_���o���ջص��J��

�����裺�J��pʧ�ʂ�

�����J���J����ќpֵ

����4.�Ѵ_�J���D�N���J���Ժ����ջ�

�����裺�J����ќpֵ

�����J���J��pʧ�ʂ�

�����裺���մ���

�����J��pʧ�ʂ�

�����J���J����ќpֵ

�����Y�a�pֵ�pʧ(���~)

�������P���]��

����2013��ע�ԕ�Ӌ���C�����ɣ����}�����ّ���

������κ�����Ч�W��Ӣ�Z �WУ���㲽�����A

����2013��ע�ԕ�Ӌ���C�����}ϵ�y��ʽݔ�뽨�h

����2013��ע�ԕ�Ӌ����ԇ�_�̂俼�A�ΌW�����h