���幝��Ҫ֪�R�c���ɹ����۽����Y�a

�����������¹�����

������֪�R�c���ڡ���Ӌ���ڶ��½����Y�a���幝�ɹ����۽����Y�a�ă��ݡ�

��������Ҫ֪�R�c�����ɹ����۽����Y�a

����һ���ɹ����۽����Y�a����

�����ɹ����۽����Y�a����ָ��ʼ�_�J�r����ָ����ɹ����۵ķ����������Y�a���Լ��]�Є��֞����������Ͷ�Y���J��͑��տ�헡��Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a��ͨ����r�£����֞��Ľ����Y�a�����ڻ��S���Ј����Ј�r����ˣ���I�Ķ����Ј���ُ��ġ��Ј�r�Ă�ȯͶ�Y����ƱͶ�Y������Ͷ�Y�ȣ����Ԅ��֞�ɹ����۽����Y�a��

��������ʾ����I�������й�˾���۹ə��Ҍ����й�˾�����п��ơ���ͬ���ƻ��ش�Ӱ푵ģ����������ڹ��ߴ_�J��Ӌ���ʄtҎ������ԓ���۹ə����֞�ɹ����۽����Y�a�����ǝM��ԓ�ʄtҎ���l�����֞��Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a��

���������ɹ����۽����Y�a�ĕ�Ӌ̎��

����(һ)��Iȡ�ÿɹ����۽����Y�a

����1.��ƱͶ�Y

�����裺�ɹ����۽����Y�a�����ɱ�(���ʃrֵ�c�����M��֮��)

�������չ���(�����浫��δ�l�ŵĬF�����)

�����J���y���

����2.��ȯͶ�Y

�����裺�ɹ����۽����Y�a�����ɱ�(��ֵ)

����������Ϣ(���H֧���Ŀ���а�������Ϣ)

�����ɹ����۽����Y�a������Ϣ�{��(���~��Ҳ�������J��)

�����J���y���

����(��)�Y�aؓ������Ӌ����Ϣ

�����裺������Ϣ(���ڸ�Ϣ��ȯ��Ʊ������Ӌ�����Ϣ)

�����ɹ����۽����Y�a������Ӌ��Ϣ(���ڕrһ��߀����Ϣ��ȯ��Ʊ������Ӌ�����Ϣ)

�����J��Ͷ�Y����(�ɹ����ۂ�ȯ�Ĕ���ɱ��͌��H����Ӌ��_������Ϣ����)

�����ɹ����۽����Y�a������Ϣ�{��(���~��Ҳ�����ڽ跽)

����(��)�Y�aؓ�����չ��ʃrֵ׃��

����1.���ʃrֵ����

�����裺�ɹ����۽����Y�a�������ʃrֵ׃��

�����J���Y�����e���������Y�����e

����2.���ʃrֵ�½�

�����裺�Y�����e���������Y�����e

�����J���ɹ����۽����Y�a�������ʃrֵ׃��

����(��)�������g��Ͷ�Y��λ����l�ŬF�����

�����裺���չ���

�����J��Ͷ�Y����

����(��)������������Ͷ�Y�ط��ɹ����۽����Y�a

�����裺�ɹ����۽����Y�a(�ط���չ��ʃrֵ)

�����J������������Ͷ�Y

�����Y�����e���������Y�����e(���~��Ҳ�����ڽ跽)

����(��)���ۿɹ����۽����Y�a

�����裺�y�д���

�����J���ɹ����۽����Y�a

����Ͷ�Y����(���~��Ҳ�����ڽ跽)

����ͬ�r��

�����裺�Y�����e���������Y�����e

����(�������ߙ������D���Ĺ��ʃrֵ��Ӌ׃���~��Ҳ�����ڽ跽)

�����J��Ͷ�Y����

��������ʾ�����˱��C��Ͷ�Y���桱�Ĕ������_�����ۿɹ����۽����Y�a�r��Ҫ���ɹ����۽����Y�a�������g�γɵġ��Y�����e���������Y�����e���D�롰Ͷ�Y���桱��

��������Ҫ֪�R�c�������Y�a�pֵ

�����������¹�����

������֪�R�c���ڡ���Ӌ���ڶ��½����Y�a�����������Y�a�pֵ�ă��ݡ�

��������Ҫ֪�R�c���������Y�a�pֵ

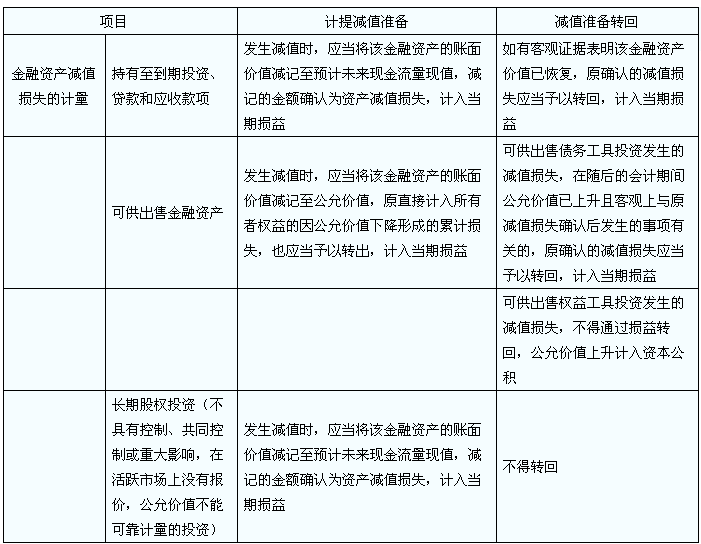

����һ�������Y�a�pֵ�pʧ�Ĵ_�J

������I�������Y�aؓ�����Ռ��Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a����Ľ����Y�a���~��rֵ�M�Йz�飬�п��^�C������ԓ�����Y�a�l���pֵ�ģ�����Ӌ��pֵ�ʂ䡣

��������ʾ1���Թ��ʃrֵӋ�����乫�ʃrֵ׃��Ӌ�뮔�ړp����Y�a����Ӌ��pֵ�ʂ䣬���Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a���Թ��ʃrֵģʽ�M�к��mӋ����Ͷ�Y�Է��خa�ȡ�

��������ʾ2���ɹ����۽����Y�a�mȻ��ĩ�����ʃrֵӋ�������������Ĺ��ʃrֵ׃�ӛ]��Ӱ��������~�����Ԯ���l���pֵ�r(���������ʃrֵ׃��)����Ӌ��pֵ�ʂ䣬��ӳ�����������������~�С�

��������ʾ3�������Y�a�l���pֵ����Ҫ���^�C����

����(1)������Ͷ�Y�������˰l������ؔ�����y��;

����(2)������Ͷ�Y�����湤��Ͷ�Y�Ĺ��ʃrֵ�l�����صĻ�Ǖ��r�Ե��µ���

�������������Y�a�pֵ�pʧ��Ӌ��

����(һ)����������Ͷ�Y���J��͑��տ�헜pֵ�pʧ��Ӌ��

����1.�l���pֵ

�����裺�Y�a�pֵ�pʧ

�����J������������Ͷ�Y�pֵ�ʂ��

����2. �pֵ�yԇ��ʽ

���������헽����Y�a���~���^�t��Ҫ�Ϊ��M�Мpֵ�yԇ;�����헽����Y�a���~���ɲ��ýM�ϵķ�ʽ�M�Мpֵ�yԇ��

����3.�pֵ�D��

�����裺����������Ͷ�Y�pֵ�ʂ��

�����J���Y�a�pֵ�pʧ

��������ʾ���D�غ���~��rֵ���������^�ٶ���Ӌ��pֵ�ʂ���r��ԓ�����Y�a���D���յĔ���ɱ���

����4.��Ž����Y�a�l���pֵ

����(1)���δ���F�������Fֵ=��(���δ��ÿ�ڬF������������۬F��)

����(2)ӛ�~��λ�ŷ�ӳ�ĬFֵ=���δ���F�������Fֵ���Y�aؓ�����ռ��څR��

����(3)�pֵ�pʧ=���P��Ž����Y�a��ӛ�~��λ�ŷ�ӳ���~��rֵ-ӛ�~��λ�ŷ�ӳ�ĬFֵ

����(��)�ɹ����۽����Y�a�pֵ�pʧ��Ӌ��

����1.�ɹ����۽����Y�a�l���pֵ�r����ʹԓ�����Y�a�]�нKֹ�_�J��ԭֱ��Ӌ�������ߙ�������ʃrֵ�½��γɵ���Ӌ�pʧ��Ҳ���������D����Ӌ�뮔�ړp��(�Y�a�pֵ�pʧ)��

������Ӌ̎�����£�

�����裺�Y�a�pֵ�pʧ

�����J���Y�����e���������Y�����e(�������ߙ������D��ԭӋ���Y�����e����Ӌ�pʧ���~)

�����ɹ����۽����Y�a�������ʃrֵ׃��

����2.�����Ѵ_�J�pֵ�pʧ�Ŀɹ����ۂ��չ���(���ȯͶ�Y)�����S��ĕ�Ӌ���g���ʃrֵ�������ҿ��^���cԭ�pֵ�pʧ�_�J��l����������P�ģ�ԭ�_�J�Ĝpֵ�pʧ���������D�أ�Ӌ�뮔�ړp��(�Y�a�pֵ�pʧ)����Ӌ̎�����£�

�����裺�ɹ����۽����Y�a�������ʃrֵ׃��

�����J���Y�a�pֵ�pʧ

����3.�ɹ����ۙ��湤��(��ƱͶ�Y)Ͷ�Y�l���Ĝpֵ�pʧ������ͨ�^�p���D�أ��D�ؕrӋ���Y�����e��

�����裺�ɹ����۽����Y�a�������ʃrֵ׃��

�����J���Y�����e���������Y�����e

�������⣬�ڻ��S�Ј��Л]�Ј�r���乫�ʃrֵ���ܿɿ�Ӌ���ę��湤��Ͷ�Y�����cԓ���湤�ߒ��^���ͨ�^����ԓ���湤�߽Y������������Y�a�l���Ĝpֵ�pʧ�������D�ء�

�������P���]��

����2013��ע�ԕ�Ӌ���C�����ɣ����}�����ّ���

������κ�����Ч�W��Ӣ�Z �WУ���㲽�����A

����2013��ע�ԕ�Ӌ���C�����}ϵ�y��ʽݔ�뽨�h

����2013��ע�ԕ�Ӌ����ԇ�_�̂俼�A�ΌW�����h