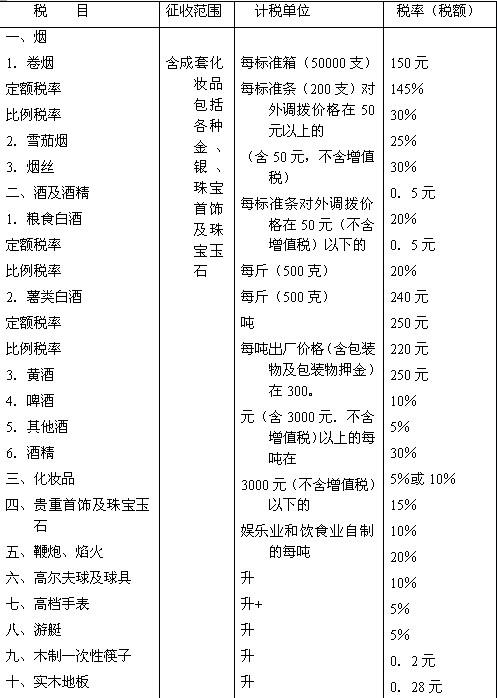

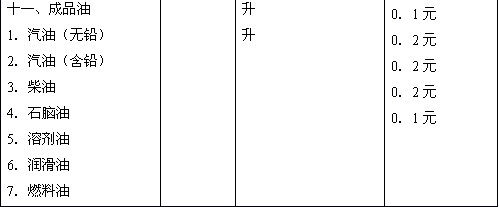

�����������M����Ŀ������

�������M����Ŀ���O����Ҫ���]���M���������ƌW��������ּ���_���n����������������vʷ���T�������������M�������Ķ�Ŀ�П����Ƽ��ƾ������ں���𡢻��yƷ��11�N(Ҋ��4-6)��

�������M�������ЃɷN��ʽ��һ�N�DZ�������;��һ�N�Ƕ��~���ʣ�����λ���~��

����������ͬ�đ������MƷ�քe���Џăr���ʡ��������~�͏������~�c�ăr������Y�ϵďͺ�Ӌ��������

�������M��Ӌ�㷽�����x����Ҫ�Ǹ����n������ľ��w��r���_������һЩ�������ƽ�⣬�r������Ӌ����λҎ�������MƷ���x��Ӌ�����Ķ��~����(��λ���~)�����S�ơ�ơ�ơ���Ʒ�͵�;��һЩ����ì��ͻС���r���^���Ӌ����λ��Ҏ����Ҏ�yһ�����MƷ���x�r�ӵı������ʣ��绯�yƷ�����ڡ������܇݆̥���F������錚��ʯ��Ħ��܇��С��܇�ȡ��@�ӿ���ʹ���{���M���~�c���MƷ�r��һ���ı����Pϵ��������ƽ�ⲻͬ�r������MƷ֮�g�Ķ���ؓ��ˮƽ����2001��5��1���𣬌�һЩ�������MƷ����ퟟ���Zʳ�ơ���ƣ���ԭ�����ăr���ʵ�Ӌ�������Ğ�������~�c�ăr������Y�ϵďͺ�Ӌ��������ͬ�r�������M�����{�����猦ÿ�˜ʗl(200֧)�{�܃r����50Ԫ(��50Ԫ��������ֵ��)���ϵľퟟ���N�M�ھퟟ�����ȏ������~����������ÿ�˜���(50000֧)150Ԫ���~�������M����Ȼ���ُăr���������������{�܃r�����45%�Ķ���������һ�����M����

������4-6 ���M����Ŀ��.����(���~)����

������2008��11��10�Շ���Ժ���539̖������ӆ��ġ����M�����Зl�����������������M����Ŀ������(���~)��������2009��1��1����ʩ�С�

�������P���]��

2010���Ӌ�Q��ԇ���������������o���v�x�R��

��������������2010���Ӌ�Q��������Ӌ���ա����}���v�x�R����������������2010��Ӌ�Q��ԇ�����������������¾����}�R��