�����m��

����ע��

�����ٽ��y����@ʯ���@ʯ�Ʒ���M������10%�Ķ��ʜp��5%�Ķ������ա�

�����ں��U���Ͱ�0.28Ԫ/�����o�U���Ͱ�0.2Ԫ/���Ć�λ���~���ա�

�����۸���ؔ���������Ҷ��տ��֡��P���{����aƷ���M�����ߵ�֪ͨ��Ҏ������2001��5��1����.���Zʳ�ơ���ƌ��Џ������~�͏ăr������Y�ϵďͺ�Ӌ���k�������~���ʞ�ÿ��(500��)0.5Ԫ���������ʞ�Zʳ��25%�����15%��

����ÿ��ơ�Ƴ��S�r��(�����b�P���b��Ѻ��)��3000Ԫ(��3000Ԫ��������ֵ��)���ϵģ���λ���~250Ԫ/��;ÿ��ơ�Ƴ��S�r����3000Ԫ(������ֵ��)���µģ���λ���~220Ԫ/��;�ʘ��I���̘I���ʳ�I����ơ�ƣ���λ���~250Ԫ/����

�����ܸ���ؔ���������Ҷ��տ��֡��P���{����aƷ���M�����ߵ�֪ͨ��Ҏ������2001��5��1�գ����ퟟ���Џ������~�͏ăr������Y�ϵďͺ�Ӌ���k����������һ���������~�������~���ʞ�ÿ�˜���(50000֧����ͬ)150Ԫ;Ȼ���ٰ��{�܃r��ăr����.ÿ�˜ʗl(200֧����ͬ)�{�܃r����50Ԫ(��50Ԫ��������ֵ��)���ϵľퟟ���ʞ�45%��ÿ�˜ʗl�{�܃r����50Ԫ(������ֵ��)���µľퟟ���ʞ�30%;�M�ھퟟ��.�װ��ퟟ���ֹ��ퟟ���Ԯa���Û]��ͬ��̖��Ҏ���{�܃r��ľퟟ��ί�мӹ��]��ͬ��̖��Ҏ���{�܃r��ľퟟ��δ������Ժ���ʼ{��Ӌ������I�͂������a�ľퟟ��һ���m��45%�ı������ʡ�

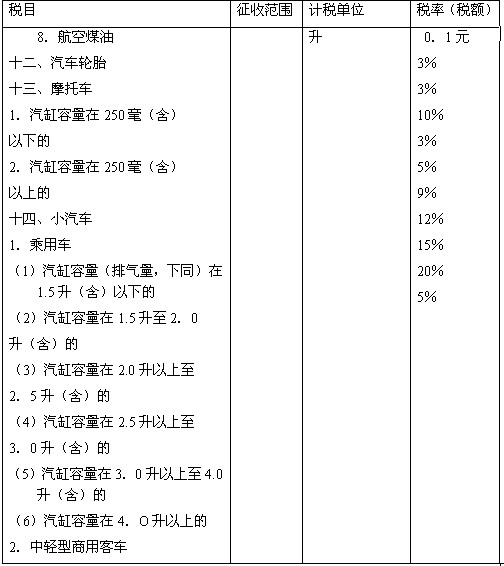

�����ݸ���ؔ���������Ҷ��տ��֡��P�ڵ������������M�����ߵ�֪ͨ��(ؔ��[2006]33̖)����2006��4��1���𣬌����M����Ŀ�����ʼ����P�����M�������{���������ߠ�������ߡ��ߙn�ֱ�����ͧ��ľ��һ���Կ��ӡ���ľ�ذ嶐Ŀ���m�ö��ʷքe�飺�ߠ�������߶��ʞ�10%���ߙn�ֱ����ʞ�20%����ͧ���ʞ�10%��ľ��һ���Կ��Ӷ��ʞ�5%�����g�ذ嶐�ʞ�5%;ȡ�����͡����Ͷ�Ŀ�����г�Ʒ�Ͷ�Ŀ�����͡����Ğ��Ʒ�Ͷ�Ŀ�µ���Ŀ(���ʲ�׃)����������ʯ�X�͡��܄��͡������͡�ȼ���͡�����ú���傀�ӿڣ����m�Æ�λ���~�քe�飺0.2Ԫ/����0.2Ԫ/����0.2Ԫ/����0.1Ԫ/����0.1Ԫ/����ȡ���o�w�o�lƷ��Ŀ����ԭ�����o�w�o�lƷ���������ĸߙn�o�w��yƷ���뻯�yƷ��Ŀ�����⣬߀�{��С��܇��Ŀ���ʡ�Ħ��܇����܇݆̥���ƶ��ʵȃ��ݣ����мZʳ�ơ���Ƶı������ʽyһ��20%�����~���ʞ�0.5Ԫ/��(500��)��0.5Ԫ/500������

�����{���ˌ���ͬ���ʵđ������MƷ�M�ɳ������MƷ�N�۵ģ��ĸ��m�ö���Ӌ�����M�����{�������a�N�ۃɷN�������ϵđ������MƷ�������քe���㲻ͬ�������M�����N���~���N�۔���;δ�քe����ģ��ĸ��m�ö���Ӌ�����M�����{���ˌ��Ԯa�đ������MƷ�c��ُ���Ԯa�ķǑ������MƷ�M�����b�N�۵ģ������b�aƷ���N���~(������ֵ��)��Ӌ������Ӌ���������M����

�������Ҍ����������lչ�ͮa�I���ߵ���Ҫ����һЩ�����������M�������Ķ�Ŀ�Ͷ���(���~)�M�б�Ҫ�{�������ơ�����˱��o���B�h�������M�����Ⱦ�ŷ���܇�����a�����M�����M��܇���I���g�M���������a�N���_��Ҏ������Ⱦ�ŷŘ˜ʵ�С��܇�p��30%�����M�������M�����w��Ŀ������(���~)��������Ҏ����ʡ�

�������P���]��

2010���Ӌ�Q��ԇ���������������o���v�x�R��

��������������2010���Ӌ�Q��������Ӌ���ա����}���v�x�R����������������2010��Ӌ�Q��ԇ�����������������¾����}�R��