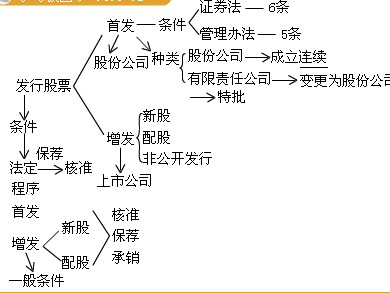

����(��)���й�˾���_�l(f��)���¹ɵėl��

�������й�˾���_�l(f��)���¹ɣ���(y��ng)��(d��ng)���ϡ��Cȯ����������˾����Ҏ(gu��)���İl(f��)�Зl���ͽ�(j��ng)����(w��)Ժ����(zh��n)�ć���(w��)Ժ�Cȯ�O(ji��n)������C(j��)��(g��u)Ҏ(gu��)���������l(f��)�Зl�������������й�˾�Cȯ�l(f��)�й����k������Ҏ(gu��)���İl(f��)�Зl����

����1.���Cȯ����Ҏ(gu��)�������й�˾���_�l(f��)���¹ɵėl��

�������й�˾���_�l(f��)���¹ɣ���(y��ng)��(d��ng)�߂����l����

����(1)�߂佡ȫ���\(y��n)�����õĽM���C(j��)��(g��u);

����(2)���г��m(x��)ӯ��������ؔ(c��i)��(w��)��r����;

����(3)���3��ؔ(c��i)��(w��)��(hu��)Ӌ(j��)�ļ��o̓��ӛ�d���o�����ش��`���О�;

����(4)��(j��ng)����(w��)Ժ����(zh��n)�ć���(w��)Ժ�Cȯ�O(ji��n)������C(j��)��(g��u)Ҏ(gu��)���������l����

������˾��(du��)���_�l(f��)�й�Ʊ��ļ���Y�𣬱�횰����й��f���������Y����;ʹ�á���׃�й��f���������Y����;����횽�(j��ng)�ɖ|���(hu��)�����Q�h�����Ը�׃��;��δ���m���ģ�����δ��(j��ng)�ɖ|���(hu��)�J(r��n)�ɵģ����ù��_�l(f��)���¹ɣ����й�˾Ҳ���÷ǹ��_�l(f��)���¹ɡ�

����2.���й�˾���_�l(f��)���¹ɵ������l��(ᘌ�(du��)��Ʊ�ѽ�(j��ng)���еĹ�˾)

|

һ��Ҏ(gu��)�� |

��1�����й�˾�ĽM���C(j��)��(g��u)��ȫ���\(y��n)�����ã�

��2�����й�˾��ӯ���������пɳ��m(x��)�ԣ�

��3�����й�˾��ؔ(c��i)��(w��)��r���ã�

��4�����й�˾���36��(g��)��(n��i)ؔ(c��i)��(w��)��(hu��)Ӌ(j��)�ļ��o̓��ӛ�d���Ҳ������ش��`���О飻

��5�����й�˾ļ���Y��Ĕ�(sh��)�~��ʹ�Ñ�(y��ng)��(d��ng)����ԓ�k����Ҏ(gu��)����

��6�����й�˾����Ҏ(gu��)���IJ��ù��_�l(f��)���Cȯ������֮һ�ģ����ù��_�l(f��)���Cȯ�� |

|

����

��� |

��ԭ�ɖ|���۹ɷݣ����º��Q��ɣ��������������l���⣬߀�����Зl����

��1���M���۹ɷݔ�(sh��)�������^�������۹ɷ�ǰ�ɱ����~��30%��

��2���عɹɖ|��(y��ng)��(d��ng)�ڹɖ|���(hu��)���_ǰ���_���Z�J(r��n)��ɷݵĔ�(sh��)�������عɹɖ|Ҫ���^��

��3�������Cȯ��Ҏ(gu��)���Ĵ��N��ʽ�l(f��)�С������ð��N�� |

|

�عɹɖ|�������J(r��n)��ɷݵij��Z�����ߴ��N���ތÝM��ԭ�ɖ|�J(r��n)ُ��Ʊ�Ĕ�(sh��)��δ�_(d��)���M���۔�(sh��)��70%�ģ��l(f��)��ʧ�������l(f��)���ˑ�(y��ng)��(d��ng)���հl(f��)�Ѓr(ji��)�������y��ͬ�ڴ����Ϣ��߀�ѽ�(j��ng)�J(r��n)ُ�Ĺɖ|�� |

|

���l(f��) |

���ض���(du��)���_ļ���ɷݣ����º��Q���l(f��)��������������һ��Ҏ(gu��)���ėl���⣬߀Ҫ�������Зl����

��1�����3��(g��)��(hu��)Ӌ(j��)��ȼә�(qu��n)ƽ�����Y�a(ch��n)������ƽ��������6%���۳��ǽ�(j��ng)���ԓp���ă������c�۳�ǰ�ă�������ȣ��Ե�������ә�(qu��n)ƽ�����Y�a(ch��n)�����ʵ�Ӌ(j��)������(j��)����Ҋ�������}��

��2�����������I(y��)�⣬���һ��ĩ�����ڳ��н��~�^��Ľ����Խ����Y�a(ch��n)�Ϳɹ����۵Ľ����Y�a(ch��n)���������˿��(xi��ng)��ί����ؔ(c��i)?sh��)��?c��i)��(w��)��Ͷ�Y�����Σ����Լ����e�X�������l(f��)��

��3���l(f��)�Ѓr(ji��)��(y��ng)�����ڹ����й������ǰ20��(g��)�����չ�˾��Ʊ���r(ji��)��ǰ1��(g��)�����յľ��r(ji��)����������̓r(ji��)�� |

����ע�⣺���ڽ̲ě]�нo�����w�ǽ�(j��ng)���ԓp���(xi��ng)Ŀ�����Կ��}��������F(xi��n)��(y��ng)ԓֱ�ӽo�����w��(sh��)ֵ��

���������}���Д��}��ij���й�˾����ؔ(c��i)��(w��)�Y������(��λ���fԪ)��

|

��� |

2009�� |

2008�� |

2007�� |

|

���Y�a(ch��n) |

27 000 |

22 000 |

20 000 |

|

�۳��ǽ�(j��ng)���ԓp��ǰ������ |

1 810 |

1 380 |

2 100 |

|

�۳��ǽ�(j��ng)���ԓp�������� |

2 630 |

1 760 |

1 680 |

��������(j��)�����Y�ϣ�ԓ��˾2010����l(f��)���¹ɡ�(��)

���������_�𰸡���

�������𰸽���������(j��)ؔ(c��i)��(w��)��(sh��)��(j��)�����ԷքeӋ(j��)���ԓ��˾���3��(g��)��(hu��)Ӌ(j��)��ȵă��Y�a(ch��n)������(���Y�a(ch��n)������=���������Y�a(ch��n))��2007���8.4%(��1 680��20 000);2008���6.3%(��1 380��22 000);2009���6.7%(��1 810��27 000)�����Y�a(ch��n)�����ʾ�����6%������Ҏ(gu��)����

���������}�����x�}��ij���й�˾��2009��6��1�չ����й���������M���ض���(du��)���_ļ���ɷݡ�6��1��ǰ20��(g��)�����գ�ԓ��˾��Ʊ���r(ji��)��15Ԫ��ǰһ��(g��)�����յĹ�Ʊ���r(ji��)��20Ԫ�����аl(f��)�Ѓr(ji��)�����Ҏ(gu��)������(��)��

����A.12Ԫ

����B.16Ԫ

����C.18Ԫ

����D.20Ԫ

���������_�𰸡�BCD

�������P(gu��n)���]��

�������P(gu��n)���]��

����2011��(hu��)Ӌ(j��)�Q���м�(j��)��(j��ng)��(j��)�������A(ch��)�v�x�R��

����2011��(hu��)Ӌ(j��)�Q���м�(j��)��(j��ng)��(j��)�����n�����c(di��n)���W(xu��)��(x��)����

����2011��(hu��)Ӌ(j��)�Q���м�(j��)��(j��ng)��(j��)����ģ�M�}�R��

����2011�м�(j��)��(hu��)Ӌ(j��)�Q���м�(j��)��(j��ng)��(j��)������ӛ혿��ᅡ�Y(ji��)