����(��)�Cȯ�l(f��)�еij��N

����1.�Cȯ���N�ĸ���

�����Cȯ���N����ָ�Cȯ��(j��ng)�I(y��ng)�C(j��)��(g��u)���Յf(xi��)�h���N���ߴ��N�l(f��)���������(hu��)���_(k��i)�l(f��)�е��Cȯ���О顣

����2.�Cȯ���N�ķ�ʽ

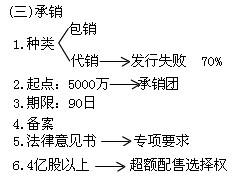

����(1)�Cȯ���N����ָ�Cȯ��˾���l(f��)���˰l(f��)���Cȯ���ڳ��N�ڽY(ji��)���r(sh��)����δ�۳����Cȯȫ����߀�o�l(f��)���˵ij��N��ʽ��

����(2)�Cȯ���N����ָ�Cȯ��˾���l(f��)���˵��Cȯ���Յf(xi��)�hȫ��ُ(g��u)������ڳ��N�ڽY(ji��)���r(sh��)���ۺ�ʣ���Cȯȫ������ُ(g��u)��ij��N��ʽ��

����3.�Cȯ���N�ąf(xi��)�h

�����Cȯ��˾���N�Cȯ����(y��ng)��(d��ng)ͬ�l(f��)���˺�ӆ���N���߰��N�f(xi��)�h���d���������(xi��ng)��

����(1)��(d��ng)���˵����Q��ס������������������;

����(2)���N�����N�Cȯ�ķN���(sh��)�������~���l(f��)�Ѓr(ji��)��;

����(3)���N�����N��������ֹ����;

����(4)���N�����N�ĸ��ʽ�����ڣ�

����(5)���N�����N���M(f��i)�úͽY(ji��)���k��;

����(6)�`�s؟(z��)��;

����(7)��(gu��)��(w��)Ժ�Cȯ�O(ji��n)������C(j��)��(g��u)Ҏ(gu��)�����������(xi��ng)��

�����Cȯ��˾���N�Cȯ����(y��ng)��(d��ng)��(du��)���_(k��i)�l(f��)��ļ���ļ����挍(sh��)�ԡ���(zh��n)�_�ԡ��������M(j��n)�к˲�;�l(f��)�F(xi��n)��̓��ӛ�d���`��(d��o)����������ش��z©�ģ������M(j��n)���N�ۻ��(d��ng);�ѽ�(j��ng)�N�۵ģ��������ֹͣ�N�ۻ��(d��ng)������ȡ�m����ʩ��

����4.���N�F(tu��n)���N�Cȯ

�������ض���(du��)���_(k��i)�l(f��)�е��CȯƱ�濂ֵ���^(gu��)�����5000�f(w��n)Ԫ�ģ���(y��ng)��(d��ng)�ɳ��N�F(tu��n)���N�����N�F(tu��n)��(y��ng)��(d��ng)�������N�ͅ��c���N���Cȯ��˾�M�ɡ�

�����@��Ҫע����ǡ��CȯƱ�濂ֵ����Ӌ(j��)�㣬�e�nj�(du��)��Ʊ��(l��i)�f(shu��)����Ҫ�l(f��)�Ѓr(ji��)��(l��i)Ӌ(j��)�㡣��?y��n)��Ʊһ������r(ji��)�l(f��)�У��l(f��)�Ѓr(ji��)����Ʊ��r(ji��)��

����5.�Cȯ���N������

����(1)�Cȯ�Ĵ��N�����N�������L(zh��ng)���ó��^(gu��)90�ա��Cȯ��˾�ڴ��N�����N�ڃ�(n��i)����(du��)�����N�����N���Cȯ��(y��ng)��(d��ng)���C���г��۽o�J(r��n)ُ(g��u)�ˣ��Cȯ��˾���Þ鱾��˾�A(y��)�������N���Cȯ���A(y��)��ُ(g��u)�벢���������N���Cȯ��

����(2)��Ʊ�l(f��)�в��ô��N��ʽ�����N���ތÝM����Ͷ�Y�߳��۵Ĺ�Ʊ��(sh��)��δ�_(d��)���M���_(k��i)�l(f��)�й�Ʊ��(sh��)��70%�ģ���l(f��)��ʧ�����l(f��)���ˑ�(y��ng)��(d��ng)���հl(f��)�Ѓr(ji��)�������y��ͬ�ڴ����Ϣ��߀��Ʊ�J(r��n)ُ(g��u)�ˡ�

����ע�⣺�����ȡ���N��ʽ���t�����ڰl(f��)��ʧ�������Σ���?y��n)����Cȯ��˾�����ס���

����(3)���_(k��i)�l(f��)�й�Ʊ�����N�����N���ތÝM���l(f��)���ˑ�(y��ng)��(d��ng)��Ҏ(gu��)�������ރ�(n��i)����Ʊ�l(f��)����r��(b��o)��(gu��)��(w��)Ժ�Cȯ�O(ji��n)������C(j��)��(g��u)�䰸��

����(4)Ͷ�Y����ُ(g��u)�U��Y(ji��)���������N�̑�(y��ng)��(d��ng)ƸՈ(q��ng)�����Cȯ���P(gu��n)�I(y��)��(w��)�Y��ĕ�(hu��)Ӌ(j��)����(w��)����(du��)��ُ(g��u)�Y���M(j��n)���(y��n)�C���������(y��n)�Y��(b��o)��;�״ι��_(k��i)�l(f��)�й�Ʊ�ģ�߀��(y��ng)��(d��ng)ƸՈ(q��ng)�Ɏ���(w��)����(du��)���(zh��n)��Ͷ�Y�ߡ�ԃ�r(ji��)��(du��)���ԃ�r(ji��)�������О��Ƿ���Ϸ��ɡ�������Ҏ(gu��)��ԓ�k����Ҏ(gu��)�����M(j��n)��Ҋ(ji��n)�C�������ߌ��(xi��ng)������Ҋ(ji��n)��(sh��)��

����(5)�״ι��_(k��i)�l(f��)�й�Ʊ��(sh��)����4�|�����ϵģ��l(f��)���˼��������N�̿����ڰl(f��)�з����в��ó��~�����x���(qu��n)��

����

���������}�����x�}��ij�ɷ�����˾�״ι��_(k��i)�l(f��)�й�Ʊ8000�f(w��n)�ɣ��������Ό��ڰl(f��)��ʧ������(��)��

����A.���N���ތÝM����Ͷ�Y�߳��۵Ĺ�Ʊ��(sh��)����3000�f(w��n)��

����B.���N���ތÝM����Ͷ�Y�߳��۵Ĺ�Ʊ��(sh��)����4000�f(w��n)��

����C.���N���ތÝM����Ͷ�Y�߳��۵Ĺ�Ʊ��(sh��)����5000�f(w��n)��

����D.���N���ތÝM����Ͷ�Y�߳��۵Ĺ�Ʊ��(sh��)����6000�f(w��n)��

���������_�𰸡�C

�������𰸽��������}�����c(di��n)���״ι��_(k��i)�l(f��)�й�Ʊ�����еėl�������N���ތÝM��C�x�(xi��ng)δ�_(d��)��70%(5000/8000��100%=62.5%)������ȡ���N��ʽ�l(f��)�еģ������ڰl(f��)��ʧ�������Ρ�����x�(xi��ng)C�����_�ġ�

���������}����(ji��n)���}��2008�꣬�ɷ�����˾�M���_(k��i)�l(f��)�й�Ʊ����˾��֪����˾�Ĺ�Ʊ�l(f��)����Ո(q��ng)��ͨ�^(gu��)�˜�(zh��n)���ڹ��湫�_(k��i)�l(f��)��ļ���ļ�ǰ�����M�l(f��)�й�Ʊ���~��15%�����u�o��(d��ng)?sh��)�Ͷ�Y�ߣ����ಿ��ί�����Cȯ��˾���N�����_�����N���ޞ�4��(g��)�¡�Ո(q��ng)��(w��n)��˾����Щ�О鲻����Ҏ(gu��)����

���������_�𰸡�������Ҏ(gu��)��֮̎�У�(1)��˾����(y��ng)�ڹ��湫�_(k��i)�l(f��)��ļ���ļ�ǰ�l(f��)�й�Ʊ;(2)��˾����(y��ng)˽�Ԍ��M�l(f��)�й�Ʊ���~��15%�u�o��(d��ng)?sh��)�Ͷ�Y�ߣ�����(y��ng)ͨ�^(gu��)�Cȯ��˾���N;(3)���N�Cȯ���������L(zh��ng)����(y��ng)���^(gu��)90�졣

�������P(gu��n)���]��

����2011��(hu��)Ӌ(j��)�Q���м�(j��)��(j��ng)��(j��)�������A(ch��)�v�x�R��

����2011��(hu��)Ӌ(j��)�Q���м�(j��)��(j��ng)��(j��)�����n�����c(di��n)���W(xu��)��(x��)����

����2011��(hu��)Ӌ(j��)�Q���м�(j��)��(j��ng)��(j��)����ģ�M�}�R��

����2011�м�(j��)��(hu��)Ӌ(j��)�Q���м�(j��)��(j��ng)��(j��)������ӛ혿��ᅡ�Y(ji��)