�������𰸡�

����(1)

������

�����裺�����~� 50

�����J�����~�ʂ䡡 50

�����裺�y�д� 50

�����J�������~� 50

������

�����裺ԭ���� �� 840

�����������M����������ֵ��(�M헶��~)��142.8

�����J�������Y�� ��982.8

������

�����裺�����M�� �� 2

�����J�����D���ϡ�����ֵ��Ʒ�� 2

������

�����裺���~�ʂ䡡 80

�����J�������~� 80

������

�����裺��̎��ؔ�a�p�硡�� 100

�����J��ԭ���ϡ� 100

������

�����裺���չ����� 200(1000��20%)

�����J���L�ڹə�Ͷ�Y�����p���{���� 200

������

�����裺�y�д�� �� 200

�����J�����չ����� 200

������

�����裺�L�ڹə�Ͷ�Y�����p���{���� 300(1500��20%)

�����J��Ͷ�Y���桡 300

������

�����裺ԭ���ϡ� 30

�����������M����������ֵ��(�M헶��~) 5.1

�����J������Ʊ�� �� 32

�����y�� �� 3.1

����(2)

����Ӌ��pֵ�ʂ�ǰ�L�ڹə�Ͷ�Y���~�����~=550-200+300=650(�fԪ)

������ԓӋ��Ĝpֵ���~=650-560=90(�fԪ)

�����裺�Y�a�pֵ�pʧ�� 90

�����J���L�ڹə�Ͷ�Y�pֵ�ʂ䡡 90

����(3)

����Ӌ����r�ʂ�ǰ��؛���~�����~=(350+300+100+110)+840-2-100+30=1628(�fԪ)����ĩ��؛�Ŀ�׃�F��ֵ��1800�fԪ����ĩ��؛δ�l���pֵ����ĩ��؛���r�ʂ�����~��ԓ��0����ˑ�����؛���r�ʂ�Ľ��~ȫ���D�ء�

�����裺��؛���r�ʂ䡡 76

�����J���Y�a�pֵ�pʧ�� 76

����(4)

����Ӌ����~�ʂ�ǰ�����~����~�����~=300-80=220(�fԪ)

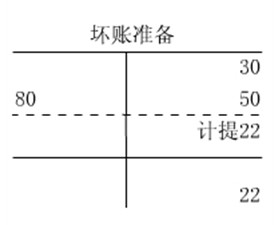

�������~�ʂ���ĩ���~=220��10%=22(�fԪ)

�������ڑ�ԓӋ��ĉ��~�ʂ�Ľ��~=22-(30+50-80)=22(�fԪ)

�����裺�Y�a�pֵ�pʧ�� 22

�����J�����~�ʂ䡡�� 22

����(5)

������؛���Y��=450+50+200-3.1=696.9(�fԪ)

�����ڴ�؛=(350+300+100+110)+840-2-100+30-76+76=1628(�fԪ)

�����ۑ����~��=300-80-22=198(�fԪ)

�������L�ڹə�Ͷ�Y=550-200+300-90=560(�fԪ)

�������P���]��

2010����м���Ӌ�Q������ƿ�ԇ��r������������������2011����м���Ӌ�Q��ԇ�A���v�x�R��

��������������2010�м���Ӌ�Q��ԇ���}���c��2011��俼���h

��������������2010����м���Ӌ�Q��ԇ���}����(���N�}��)