���������F���������ĽY��(��)

����Ҋ�̲�P171��7-5

���������F���������ľ���

����(һ)�F���������ľ��Ʒ���

������I��������ֱ�ӷ���ʾ���I��Ӯa���ĬF��������ֱ�ӷ���ָͨ�^�F������ͬF��֧������Ҫe��ʾ���I��ӵĬF������������ֱ�ӷ����ƽ��I��ӵĬF�������r��һ�����������еĠI�I����������c���{���c���I������P���Ŀ�����p׃�ӣ�Ȼ��Ӌ������I��ӵĬF������������ֱ�ӷ����w���ƬF��������r�����Բ��ù����巨��T���~������Ҳ���Ը������P��Ŀӛ䛷������С�

���������巨��T���~����

�����Y�ϣ�(1)�Y�aؓ����(2)������(3)�������P�Y��

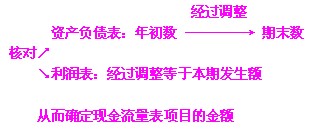

�����Ķ��_���F���������Ŀ�Ľ��~

����(��)�F����������Ҫ�Ŀ�f��

����1.���I��Ӯa���ĬF������

����(1)���N����Ʒ���ṩ�ڄ��յ��ĬF���Ŀ����ӳ��I�����N����Ʒ���ṩ�ڄՌ��H�յ��ĬF��(��������ُ�I����ȡ����ֵ���N헶��~)�ͱ����A�յĿ�헣��pȥ�����N�۱����˻ص���Ʒ��ǰ���N�۱����˻ص���Ʒ֧���ĬF����I�N�۲��Ϻʹ�ُ���N�I���յ��ĬF��Ҳ�ڱ��Ŀ��ӳ��

����2009��I�I����1 000�fԪ����ֵ���N헶��~��170�fԪ�������~���Ŀ������~��100�fԪ����ĩ���~��120�fԪ���o������헣�Ӌ���N����Ʒ�ṩ�ڄ��յ��ĬF��

�����裺���I��Ӯa���ĬF�����������N����Ʒ�յ��ĬF�� 1150

���������~�� 20

�����J���I�I���� 1000

�����������M 170

����(2)���յ��Ķ��M��߀���Ŀ����ӳ��I�յ���߀�ĸ��N���M�����յ�����ֵ�����I�I�������ö������M�����P���ͽ����M���ӵȸ��N���M�ķ�߀��ȡ�

����(3)���յ��������c���I������P�ĬF���Ŀ����ӳ��I���I���U�յ������������c���I������P�ĬF�𣬽��~�^��đ����Ϊ���ʾ��

����(4)��ُ�I��Ʒ�����܄ڄ�֧���ĬF���Ŀ����ӳ��Iُ�I���ϡ���Ʒ�����܄ڄՌ��H֧���ĬF��(������ֵ���M헶��~)�Լ�����֧��ǰ��ُ�I��Ʒ�����܄ڄյ�δ����헺ͱ����A����헣��pȥ���ڰl����ُ؛�˻��յ��ĬF����Iُ�I���Ϻʹ�ُ���N�I��֧���ĬF��Ҳ�ڱ��Ŀ��ӳ��

�������P���]��

2010����м���Ӌ�Q������ƿ�ԇ��r������������������2011����м���Ӌ�Q��ԇ�A���v�x�R��

��������������2010�м���Ӌ�Q��ԇ���}���c��2011��俼���h

��������������2010����м���Ӌ�Q��ԇ���}����(���N�}��)