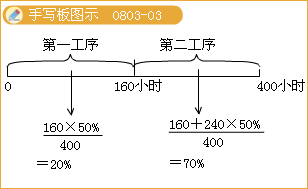

��������8-10��ij��˾B�aƷ��λ���r���~400С�r�����ɵ������Ƴɡ��������λ���r���~���һ������160С�r���ڶ�������240С�r���麆�����㣬�ٶ���������ڮaƷ�깤�̶�ƽ����50%���t�ڮaƷ�깤�̶�Ӌ��Y�����£�

������һ������l60��50%��400��100%=20%

�����ڶ�������(160+240��50%)��400��100%=70%

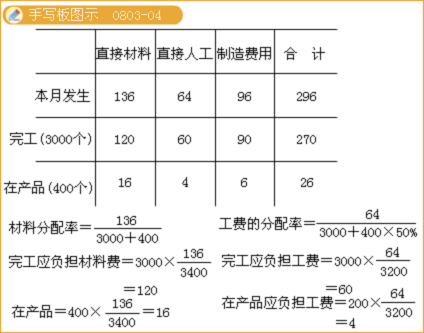

��������8-11��ij��˾C�aƷ�����깤�aƷ�a��3 000�����ڮaƷ����400�����깤�̶Ȱ�ƽ��50%Ӌ��;�������_ʼ���a�rһ��Ͷ�룬�����ɱ����s���a���������䡣C�aƷ�����³��ڮaƷ�ͱ��º���ֱ�Ӳ��ϳɱ���Ӌ1 360 000Ԫ��ֱ���˹��ɱ�640 000Ԫ�������M��960 000Ԫ��

����C�aƷ��헳ɱ��ķ���Ӌ�����£�

�������ڲ������_ʼ���a�rһ��Ͷ�룬��ˑ����깤�aƷ���ڮaƷ�Č��H���������M�з��䣬����Ӌ��s���a����

����(1)ֱ�Ӳ��ϳɱ��ķ��䣺

�����깤�aƷ��ؓ����ֱ�Ӳ��ϳɱ�=1 360 000��(3 000+400)��3 000=1 200 000(Ԫ)

�����ڮaƷ��ؓ����ֱ�Ӳ��ϳɱ�=1 360 000��(3 000+400)��400=160 000(Ԫ)

����ֱ���˹��ɱ��������M�þ������s���a���M�з��䣬�ڮaƷ400���ۺϼs���a��200��(400��50%)��

����(2)ֱ���˹��ɱ��ķ��䣺

�����깤�aƷ��ؓ����ֱ���˹��ɱ�=640 000��(3 000+200)��3 000=600 000(Ԫ)

�����ڮaƷ��ؓ����ֱ���˹��ɱ�=640 000��(3 000+200)��200=40 000(Ԫ)

����(3)�����M�õķ��䣺

�����깤�aƷ��ؓ���������M��=960 000��(3 000+200)��3 000=900 000(Ԫ)

�����ڮaƷ��ؓ���������M��=960 000��(3 000+200)��200=60 000(Ԫ)

����ͨ�^���ϰ��s���a��������Ӌ��ĽY�������ԅR��C�aƷ�깤�aƷ�ɱ����ڮaƷ�ɱ���

����C�aƷ�����깤�aƷ�ɱ�=1 200 000+600 000+900 000=2 700 000(Ԫ)

����C�aƷ�����ڮaƷ�ɱ�=160 000+40 000+60 000=260 000(Ԫ)

��������C�aƷ�깤�aƷ���ɱ������깤�aƷ���ĕ�Ӌ������£�

�����裺�����Ʒ����C�aƷ��������������2 700 000

�����J�����a�ɱ������������a�ɱ����������� 2 700 000

����(��)�ڮaƷ�����~�ɱ�Ӌ�r������ĩ�ڮaƷ�ɱ������~�ɱ�Ӌ�㣬ԓ�N�aƷ��ȫ���ɱ�(������³��ڮaƷ�������³��ڮaƷ�ɱ��ڃ�)�pȥ�����~�ɱ�Ӌ�����ĩ�ڮaƷ�ɱ������~�����깤�aƷ�ɱ�;ÿ�����a�ɱ�Ó�x���~�Ĺ��s���֧�ȫ��Ӌ�뮔���깤�aƷ�ɱ����@�N�����m���ڸ�����Ķ��~��ɱ����~���^�ʴ_�����������Ҹ���ĩ�ڮaƷ����׃�����Ǻܴ�ĮaƷ��

�����@�N������Ӌ�㹫ʽ���£�

������ĩ�ڮaƷ�ɱ�=��ĩ�ڮaƷ�������ڮaƷ��λ���~�ɱ�

�����깤�aƷ���ɱ�=(�³��ڮaƷ�ɱ�+���°l�����a�ɱ�)-��ĩ�ڮaƷ�ɱ�

�����깤�aƷ��λ�ɱ�=�깤�aƷ���ɱ��®a��Ʒ�a��

����(��)���~���������aƷ�����a�ɱ����깤�aƷ�c��ĩ�ڮaƷ֮�g���Ճ��ߵĶ��~���������~�ɱ��������䡣�@�N�����m���ڸ�����Ķ��~��ɱ����~���^�ʴ_��������������ĩ�ڮaƷ����׃���^��ĮaƷ��

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��