��������8-13��ij��˾D�aƷ�����깤�aƷ�a��300�����ڮaƷ����40������λ�aƷ���~���Ğ����400ǧ��/����100���r/������λ�ڮaƷ���϶��~400ǧ�ˣ����r���~����50С�r�����P�ɱ��Y�����8-10��ʾ��Ҫ���~������Ӌ���ڮaƷ�ɱ����깤�aƷ�ɱ���

��8-10��������������λ��Ԫ

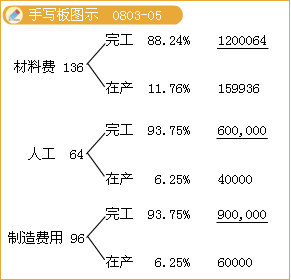

�������깤�aƷ���~�c�ڮaƷ���~��ռ�����~�ı�������ɱ���

����(1)�깤�aƷֱ�Ӳ��϶��~����=400��300=120 000(ǧ��)

�����깤�aƷֱ���˹����~����=100��300=30 000(С�r)

�����깤�aƷ�����M�ö��~����=100��300=30 000(С�r)

����(2)�ڮaƷֱ�Ӳ��϶��~����=400��40=16 000(ǧ��)

�����ڮaƷֱ���˹����~����=50��40=2 000(С�r)

�����ڮaƷ�����M�ö��~����=50��40=2 000(С�r)

����(3)Ӌ�㶨�~������

�����ڮaƷֱ�Ӳ��϶��~���ı���=16 000��(120 000+16 000)��100%��11.76%

�����ڮaƷֱ���˹����~���ı���=2 000��(30 000+2 000)��100%��6.25%

�����ڮaƷ�����M�ö��~���ı���=2 000��(30 000+2 000)��100%��6.25%

�����깤�aƷֱ�Ӳ��϶��~���ı���=120 000��(120 000+16 000)��100%��88.24%

�����깤�aƷֱ���˹����~���ı���=30 000��(30 000+2 000)��100%��93.75%

�����깤�aƷ�����M�ö��~���ı���=30 000��(30 000+2 000)��100%��93.75%

����(4)����ɱ���

�����깤�aƷ��ؓ����ֱ�Ӳ��ϳɱ�=1 360 000��88.24%=1 200 064(Ԫ)

�����ڮaƷ��ؓ����ֱ�Ӳ��ϳɱ�=1 360 000��11.76%=159 936(Ԫ)

�����깤�aƷ��ؓ����ֱ���˹��ɱ�=640 000��93.75%=600 000(Ԫ)

�����ڮaƷ��ؓ����ֱ���˹���ϯ=640 000��6.25%=40 000(Ԫ)

�����깤�aƷ��ؓ���������M��=960 000��93.75%=900 000(Ԫ)

�����ڮaƷ��ؓ���������M��=960 000��6.25%=60 000(Ԫ)

����ͨ�^���ϰ����~����������Ӌ��ĽY�������ԅR��D�aƷ�깤�aƷ�ɱ����ڮaƷ�ɱ���

����D�aƷ�����깤�aƷ�ɱ�=1 200 064+600 000+900 000=2 700 064(Ԫ)

����D�aƷ�����ڮaƷ�ɱ�=159 936+40 000+60 000=259 936(Ԫ)

��������D�aƷ�깤�aƷ���ɱ������깤�aƷ���ĕ�Ӌ������£�

�����裺�����Ʒ����D�aƷ����������������2 700 064

�����J�����a�ɱ������������a�ɱ� ��������2 700 064

���������}�����x�}�������I��ĩ�ڮaƷ�����^����ĩ�ڮaƷ����׃��Ҳ�^�aƷ�ɱ���ԭ�����M�ú��Y�������M����ռ����������ĩ�ɲ��õ��ڮaƷ���깤�aƷ֮�g����ķ�����(��)��

����A.��Ӌ���ڮaƷ�ɱ�

����B.�s���a��������

����C.�ڮaƷ�ɱ�������̶���Ӌ��

����D.�ڮaƷ�ɱ��������ĵ�ԭ�����M��Ӌ��

���������_�𰸡�B

�������𰸽�������I�ڮaƷ�����١��ɱ��͕r�ɲ�Ӌ���ڮaƷ�ɱ�;��I���a���⣬ÿ��ĩ�ڮaƷ�ɱ�����һ�r���ڮaƷ�ɱ��ɰ�����̶���Ӌ��;��I�aƷ�ɱ���ԭ�����M����ռ�����^���Ҳ��������a�_ʼ�rһ�ξ�ȫ��Ͷ��r���ڮaƷ�ɱ��ɰ������ĵ�ԭ�����M��Ӌ�㡣���Ա��}���x��s���a����������

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��