�����c���鿴��2014��Ӌ�Q��ԇ��������Ӌ���ա��A���v�x�R��

�����������������M

����һ�����������M����

����1.��������Ҏ�������{�ĸ��N���M��������ֵ��������M�����I�I�������оS�o���O�������YԴ����������ö��������������ֵ�����������a���������܇��������������ʹ�ö�������������M���ӡ��V�a�YԴ�a���M������ӡ�������������ռ�ö��ȡ�

����2.��I��ͨ�^���������M����Ŀ������ӳ���N���M�Ľ��{��r���������Ց������M�ķN��M���������������

����

����3.���{��ӡ��������������ռ�ö��Ȳ���Ҫ�AӋ�����Ķ��𣬲�ͨ�^���������M����Ŀ�������

���������}�����x�}����I�U�{�����ж���������ͨ�^���������M����Ŀ�������(��)��

����A.ӡ����

����B.����ռ�ö�

����C.���a��

����D.������ֵ��

���������_�𰸡�AB

�������𰸽�������I��ӡ��������ռ�ö���ͨ�^���������M����Ŀ�����������

������������������ֵ��

����(һ)��ֵ������

����1.��ֵ���ĸ���{����

����

����2.��ֵ�����

����3.�O�õĿ�Ŀ

����

����(��)һ��{����I���~��̎��

����1.��ُ��Ʒ�ͽ��ܑ����ڄ�(�M헶��~)

������I�ć��Ȳ�ُ��Ʒ����ܑ����ڄյȣ�������ֵ�����ðlƱ��ע������ֵ���~Ӌ�롰�������M��������ֵ��(�M헶��~)������

������ע�⡿

������һ������Iُ��̶��Y�a֧������ֵ����Ӌ�롰�������M��������ֵ��(�M헶��~)�������ُ�î���ȫ��һ���Կ۳�����

�����ڶ�������ُ����ⶐ�r�I�aƷ���������ُ�U�f���Y�ȿ����I�r(����ُ���~)��һ������Ӌ���M헶��~����������N헶��~�еֿ����

������������������ُ�M؛��r�����J���M헶��~���ֿܵ۵����ֱ�ӌ���ֵ�����ðlƱ��ע������ֵ���~Ӌ��ُ��؛�P���܄ڄյijɱ���

����������������Iُ�M؛���Լ������a���I�^����֧���\ݔ�M�õ�����������սY��Γ���ע�����\ݔ�M�ý��~��Ҏ���Ŀ۳���Ӌ���M헶��~��

���������}�����x�}�����и�험I������֧������ֵ����������Ҏ���܉������M헶��~���Եֿ۵���(��)�����

����A.һ��{���˲�ُ���a��ԭ��������ȡ�õ���ֵ�����ðlƱ��ע������ֵ�����~

����B.СҎģ�{���˲�ُ���a��ԭ���ϣ�ȡ�õ���ֵ�����ðlƱ��ע������ֵ�����~

����C.һ��{����ُ�����a���O��������ȡ�õ���ֵ�����ðlƱ��ע������ֵ�����~

����D.һ��{����֧��ί�мӹ����Y�ļӹ��M�r�����ȡ�õ���ֵ�����ðlƱ��ע������ֵ�����~

���������_�𰸡�ACD

�������𰸽�����СҎģ�{���˲����еֿ�����������x�B���������M헶��~�ֿۡ�

���������}������Iُ��ԭ����һ������ֵ�����ðlƱ��ע��؛��60 000Ԫ����ֵ���~10 200Ԫ���؛����δ���_�����؛����M헶��������y�д��֧�������ԓ��I����Ӌ���ɱ���ԭ�����M�к�������

��������I�����P��Ӌ������£�

���������_�𰸡�

�����裺���ϲ�ُ�������������������������� 60 000

�����������M����������ֵ��(�M헶��~) 10 200

�����J���y������������������������� 70 200

���������}������Iُ���ⶐ�r�aƷһ�����r��100 000Ԫ��Ҏ���Ŀ۳��ʞ�13%����؛����δ���_���؛�������y�д��֧����

��������I�����P��Ӌ������£�

���������_�𰸡�

�����裺���ϲ�ُ��������������������������87 000

�����������M����������ֵ��(�M헶��~)13 000

�����J���y����������������������� 100 000

�����M헶��~=ُ�I�r����۳���=100 000��13%

����=13 000(Ԫ)

���������}������Iُ�벻��Ҫ���b�����a���O��һ�_������ֵ�����ðlƱ��ע���r��200 000Ԫ���������ֵ��34 000Ԫ��������\�s�M6 000Ԫ��ȫ����������y�д��֧����

��������I�ĕ�Ӌ��䛞飺

���������_�𰸡�

�����裺�̶��Y�a������������������������ 206 000

�����������M����������ֵ��(�M헶��~)34 000

�����J���y����������������������� 240 000

����2.�M헶��~�D��

������Iُ�M��؛��l������ԭ����ɵķdz��pʧ���Լ���ُ�M؛���׃��;(���ڷǑ����Ŀ��)���������M헶��~�����ٵֿ�����D�롰�M헶��~�D����������

���������}��E��I������������(����ԭ�����)��Ě��pһ�������P��ֵ�����ðlƱ�_�J�ijɱ���10 000Ԫ����ֵ���~1 700Ԫ���

����E��I�����P��Ӌ������£�

���������_�𰸡�

�����裺��̎��ؔ�a�p�硪����̎�������Y�a�p�硡11 700

�����J��ԭ���ϡ�������������������������������10 000

�����������M����������ֵ��(�M헶��~�D��) 1 700

���������}��G��I����S���I�����a��ԭ����һ������r��50 000Ԫ����ԭ����ُ��r֧������ֵ����8 500Ԫ��

����G��I�����P��Ӌ������£�

���������_�𰸡�

�����裺�ڽ����̡�����������������������������������58 500

�����J��ԭ���ϡ���������������������������������50 000

�����������M����������ֵ��(�M헶��~�D��) ����8 500

����3.�N��؛����ṩ�����ڄռ�ҕͬ�N���О�(�N헶��~)

����(1)��I�N����Ʒ���ṩ�����ڄ����������ղ������������ֵ������Ӌ��_�J���N헶��~��������

����(2)��I���Ԯa��ί�мӹ���؛�����ڷǑ����Ŀ�������w�����������M����������ҕͬ�N���О飬Ӌ��_�J�N헶��~�����

����

����ע�������I�N��؛������ṩ�ڄղ����N���~���N헶��~�ϲ����r���������������ʽ���N���~=�����N���~��(1+����)��߀ԭ�鲻�����N���~�����������������N���~Ӌ���N헶��~�������

���������}��N��I���Լ����a�ĮaƷ�������н������㘷�������ԓ���aƷ�ijɱ���200 000Ԫ����Ӌ���r���300 000Ԫ����ֵ�����ʞ�17%��

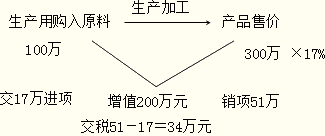

����N��I�����P��Ӌ������£�

���������_�𰸡�

�����裺�ڽ����̡�������������������������251 000

�����J�������Ʒ��������������������������200 000

�����������M����������ֵ��(�N헶��~) 51 000

������I�ڽ������I���Լ����a�aƷ���N헶��~

����=300 000��17%=51 000(Ԫ)

����4.�����˶�

����5.���{��ֵ��

�������{��ֵ�����ͨ�^���������M����������ֵ��(�ѽ�����)�����������

����

����(��)СҎģ�{����I�ĺ���

����СҎģ�{����I�����c��СҎģ�{����I�N��؛������ṩ�����ڄ�����һ����r�£�ֻ���_����ͨ�lƱ�������_����ֵ�����ðlƱ;СҎģ�{����I�N��؛����ṩ�����ڄ����������к����k��Ӌ�㑪�{��ֵ�����~;СҎģ�{����I���N���~�������䑪�{��ֵ���~��

����СҎģ�{����Iُ��؛��oՓ�Ƿ������ֵ�����ðlƱ���������֧������ֵ���~����Ӌ���M헶��~�����������N헶��~�ֿ���������Ӌ��ُ��؛��ijɱ����

����СҎģ�{����I���N�����밴�������r��Ӌ�㡣

����(��)�I�I��������ֵ��ԇ�c��I��ֵ�����~��̎��

����1.ԇ�c�ИI

����ԇ�c�^���ڽ�ͨ�\ݔ�I�������֬F�����I�����a�Է��I�_չԇ�c��������ƏV�������ИI����

����2.����

�����ڬF����ֵ��17%�˜ʶ��ʺ�13%�Ͷ��ʻ��A������������11%��6%�ən�Ͷ�����������U���΄Ӯa���m��17%�����������ͨ�\ݔ�I���������I���m��11%������������������֬F�����I�m��6%���������

����3.Ӌ����ʽ

������ͨ�\ݔ�I����������I����]�ͨ�ŘI���F�����I��������Ļ��w���I����N�۲��Ӯa���D�o���Y�a��ԭ�t���m����ֵ��һ��Ӌ����������������ڱ��U�I�������Է��I�����ԭ�t���m����ֵ������Ӌ��������

����4.Ӌ������

�����{����Ӌ������ԭ�t�Ϟ�l����������ȡ�õ�ȫ��������������һЩ���ڴ��������D������|�Y����ИI��������մ��|���~�����Ժ����۳���

����5.��Ӌ̎��

����(1)һ��{���˲��~�����ĕ�Ӌ̎��

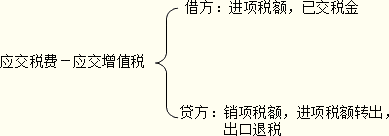

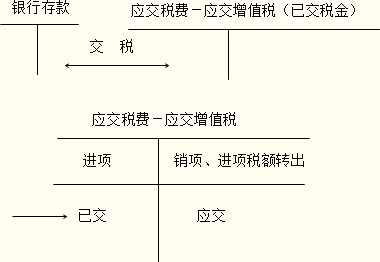

������ֵ�����~������ָ�I�I��������ֵ��ԇ�c�^�ļ{������������ṩ�I�I��������ֵ�������������������ȡ�õ�ȫ���r��̓r���M�ÿ۳�֧���oҎ�������{�����������Ҏ���Ŀ�r��������~���{��ֵ������

�������ܑ������Օr�����Ҏ�����S�ۜp�N���~���p�ٵ��N헶��~��������ӛ���������M��������ֵ��(�I�����֜p���N헶��~)����Ŀ�������H֧�����Ľ��~�c������ֵ���~�IJ��~����ӛ�����I�I�ճɱ����ȿ�Ŀ������������H֧�����Ľ��~������Jӛ���y�д��ȿ�Ŀ�����

����������ĩһ�����M���~��̎������I��������ĩ����Ҏ���������S�ۜp�N���~���p�ٵ��N헶��~����ӛ���������M��������ֵ��(�I�����֜p���N헶��~)����Ŀ���Jӛ�����I�I�ճɱ����ȿ�Ŀ��

���������}��ij�\ݔ��˾��I�I��������ֵ��ԇ�c����ֵ��һ��{��������m�õ���ֵ�����ʞ�11%���2013��8���ṩ����؛���\ݔ����ȡ�Ãr����Ӌ3 330 000Ԫ��������헴����y�С�֧����ԇ�c�\��I�\�M555 000Ԫ��ȡ�ý�ͨ�\ݔ�I���ðlƱ�������]�������ء�

���������_�𰸡�

����������ٽ����\��I�������գ�

�����裺���I�I�ճɱ�����������������������������������500 000

�����������M����������ֵ��(�I�����֜p���N헶��~) 55 000

�����J���y���������������������������������������555 000

�����I�I������ֵ���֜p���N헶��~=[555 000��(1+11%)]��11%=55 000(Ԫ)

���������ڴ_�J�ṩ؛���\ݔ���Ց�����ֵ����

�����裺�y�д������������������������� 3 330 000

�����J�����I�I�����롡����������������������3 000 000

�����������M����������ֵ��(�N헶��~)����330 000

������ֵ���N헶��~=[3 330 000��(1+11%)]��11%

����(2)СҎģ�{���˲��~�����ĕ�Ӌ̎��

����СҎģ�{�����ṩ�������������ԇ�c���g���ՠI�������PҎ�����S���N���~�п۳���֧���o��ԇ�c�{���˃r���������Ҏ���ۜp�N���~���p�ٵđ�����ֵ����ֱ�ӛ_�p���������M��������ֵ�������

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա�ģ�Mԇ�}�R��