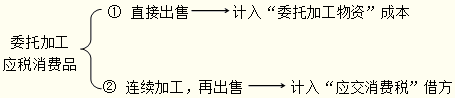

���������������M�����

����(һ)���M������

������һ�����M���ǃr�ȶ��������a��ί�мӹ����M�ڑ������MƷ���յ�;

�����ڶ������շ����Џăr���ʺ͏������~�ɷN;

�����������ăr�������յģ���������ֵ�����N���~�������M�����ʡ�

����(��)�������M�����~��̎��

����1.�N�ۑ������MƷ

������I�����a�đ������MƷֱ�ӌ����N�۵ģ��䑪���{�����M����ͨ�^���I�I�����ӡ���Ŀ���㡣

���������}��ij��I�N�������a�Ļ��yƷ���r��2 000 000Ԫ(������ֵ��)���m�õ����M�����ʞ� 30%������I�����P��Ӌ������£�

���������_�𰸡�

�����������M���~=2 000 000��30%=600 000(Ԫ)

�����裺�I�I�����ӡ���������600 000

�����J���������M�����������M����600 000

����2.�Ԯa���Ñ������MƷ

������I�����a�đ������MƷ�����ڽ����̵ȣ���Ҏ�������{�����M������ӛ���ڽ����̡��ȿ�Ŀ���Jӛ���������M�����������M������Ŀ;���Ԯa�������MƷ���ڌ���Ͷ�Y������o���ȣ���ԓ��ӛ���I�I�����ӡ����Jӛ���������M�����������M������Ŀ��

���������}��ij��I�ڽ������I���Ԯa����50 000Ԫ�����{��ֵ��10 200Ԫ�����{���M��6 000Ԫ��

����ԓ��I�����P��Ӌ������£�

���������_�𰸡�

�����裺�ڽ����̡����������������������� 66 200

�����J�������Ʒ��������������������������50 000

�����������M����������ֵ��(�N헶��~)10 200

���������������M�������������� 6 000

���������У���I�����a�đ������MƷ�����ڽ����̵ȷ����a�C���r����Ҏ�������{�����M��6 000Ԫ��ӛ�롰�ڽ����̡���Ŀ��

����3.ί�мӹ��������MƷ

����ί�мӹ��������MƷ�ڕ�Ӌ̎��r����Ҫ���{���M����ί�мӹ����Y��һ�������з����մ��U������з������۶�����~����ӛ�������~����y�д��ȿ�Ŀ���Jӛ���������M�����������M������Ŀ��

����ί�мӹ����Y�ջغ�ֱ�������N�۵ģ�ί�з��������з����մ��U�����M��Ӌ��ί�мӹ����Y�ijɱ�;ί�мӹ����Y�ջغ������B�m���a�������MƷ����Ҏ������ֿ۵ģ�ί�з������������з����մ��U�����M�����ӛ���������M�����������M������Ŀ��

����

���������}�����x�}��ί�мӹ��đ������MƷ�ջغ�ʂ�ֱ�ӳ��۵ģ������з����۴��U�����M����ί�з�����ӛ�ĕ�Ӌ��Ŀ��(��)��

����A.��;���Y

����B.ί�мӹ����Y

����C.�������M--�������M��

����D.�I�I������

���������_�𰸡�B

�������𰸽�����ί�мӹ��đ������MƷ�ջغ�ʂ�ֱ�ӳ��۵ģ������з����۴��U�����M��ҪӋ��ί�мӹ����Y�ijɱ��к��㡣

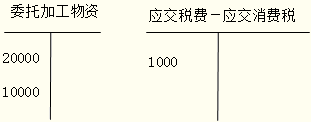

���������}�����x�}��A��I��һ��{���ˣ�ί��C��λ�ӹ�B����(�ǽ��y���)���l��ԭ���σr��20 000Ԫ��֧���ӹ��M10 000Ԫ��ȡ�õ���ֵ�����ðlƱ��ע����ֵ���~��1700Ԫ�������з����մ��U�����M����1 000Ԫ�������Ѽӹ��ꮅ�����죬��헾���֧����ί�з��ջغ��B���������^�m���a�������MƷ��ԓB�����ջؕr�ijɱ���(��)Ԫ��

����A.30 000����������B.31 000

����C.32 700����������D.22 700

���������_�𰸡�A

�������𰸽�����ί�мӹ����Y�ջغ������B�m���a�������MƷ����Ҏ������ֿ۵ģ�ί�з������������з����մ��U�����M�����ӛ���������M�����������M������Ŀ��

����B�����ջؕr�ijɱ�=20 000+10 000=30 000(Ԫ)

����

����4.�M�ڑ������MƷ

������I�M�ڑ������MƷ���M�ڭh�������{�����M����Ӌ��ԓ����Y�ijɱ���

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա�ģ�Mԇ�}�R��