�����c���鿴��2014��Ӌ�Q��ԇ��������Ӌ���ա��A���v�x�R��

���������¡��ա���

���������������

�������½�B���Ƿ�ӳ��I���I�ɹ���������ӋҪ���е�����Ҫ�صĴ_�J��Ӌ����ӛ䛡�������ݚv��������Ҫ�Ŀ�ԇ���ݣ�������x���}Ҳ�����漰�����ݣ��ʱ�����ռ�֔�Ҳ�^�ߡ������������ݣ����H�����պñ���һ֪�R�c����Ҫע���c�����¹����ݵĽY�ϣ����������c�M�á������ĺ�����Y�ϣ��c��Ӌ�����Y�ϵȡ�

�������¿�ԇҪ��

����(һ)�����N����Ʒ������~�Ĵ_��

����(��)�����N����Ʒ������~��̎��

����(��)�����깤�ٷֱȷ��_�J�ṩ�ڄ�������~��̎��

����(��)�������Y�aʹ�Ù��ʹ���M������~��̎��

����(��)��Ϥ�N����Ʒ����Ĵ_�J�l��

����(��)��Ϥ�ڄ��_ʼ�������ͬһ��Ӌ���g���ڄյ��_ʼ����ɷٲ�ͬ��Ӌ���g����r���ṩ�ڄ�����Ĵ_�Jԭ�t

����(��)��Ϥ���Y�aʹ�Ù��ʹ���M����Ĵ_�J��Ӌ��ԭ�t

�����������v�⡿

�������

����һ������ĸ�������c

����������ָ��I���ճ�������γɵġ������������ߙ������ӵġ��c������Ͷ���Y���o�P�Ľ�������Ŀ����롣

�������둪�߂��������c��

����(1)��������I���ճ�������γɵĽ�������Ŀ�����;

����(2)�����������I�����ߙ��������;

����(3)�����c������Ͷ���Y���o�P��

������������ķ��

��������ķ����Ҫ�У�

����(1)������I�����ճ���ӵ����|���ɷ֞��N����Ʒ���롢�ṩ�ڄ���������Y�aʹ�Ù�����;

����(2)������I���I�I�յ����η�����Է֞����I�I������������I�����롣

������һ�����N����Ʒ����

����һ���N����Ʒ����Ĵ_�J

�����N����Ʒ����ͬ�r�M�����Зl���ģ��������Դ_�J��

����(һ)��I�ь���Ʒ���Й��ϵ���Ҫ�L�U�͈���D�ƽoُ؛����

�����Д�һ���Ʒ���Й��ϵ���Ҫ�L�U�͈���Ƿ����D�ƽoُ؛������ҕ��r��ͬ�������������r�£����Й��ϵ��L�U�͈����S�����Й��{�C���D�ƻ���Ľ������D�ơ�

����(��)��I�ț]�б���ͨ���c���Й���ϵ���^�m����࣬Ҳ�]�Ќ����۳�����Ʒ��ʩ��Ч���ơ�

������I����Ʒ���Й��ϵ���Ҫ�L�U�͈���D�ƽoُ؛��������Ȼ����ͨ���c���Й���ϵ���^�m����࣬����Ȼ���۳�����Ʒ��ʩ��Ч���ƣ��t����N�۲��ܳ��������ܴ_�J�������N�����롣����I���۳�����Ʒ�������c���Й��o�P�Ĺ���࣬�t���ܱ��l�������ơ�

����(��)���P�Ľ�������ܿ���������I��

������I���N����Ʒ�r�����Ӌ�r���ջصĿ����Բ���ʹ����_�J�������l�����ѝM�㣬Ҳ�������_�J���롣

����(��)����Ľ��~�܉�ɿ�Ӌ����

����(��)���P���Ѱl���l���ijɱ��܉�ɿ���Ӌ�����ɱ�������ܿɿ���Ӌ�������P������Ҳ���ܴ_�J��

���������}�����x�}���������P��������������_����(��)��

����A.��I����Ʒ�N�ۺ����܉��^�m���䌍ʩ��Ч���ƣ��t�����_�J����

����B.��I���ý�����؛��ʽ�N����Ʒ��ͨ�������_���lƱ�~�β��յ�؛��r�_�J����

����C.��I�����A�տʽ�N����Ʒ�������յ��A�տ�r�_�J����

����D.��I�N����Ʒ���P���Ѱl���l���ijɱ����ܿɿ�Ӌ���������յ��r��ģ����������յ��ăr��_�J����

���������_�𰸡�CD

�������𰸽�������I�����A�տʽ�N����Ʒ�����ڽ�؛�r�_�J����;���P���Ѱl���l���ijɱ��܉�ɿ���Ӌ�����ɱ�������ܿɿ���Ӌ�������P������Ҳ���ܴ_�J��

��������һ���N����Ʒ�I�������̎��

�������M���N����Ʒ����ĕ�Ӌ̎��r��

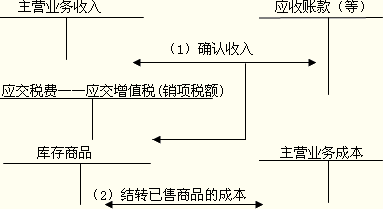

������һ���ڷ��ϴ_�J����ėl���r���������ջ��պ�ͬ���f�h�r��Ĺ��ʃrֵ�_���N����Ʒ����Ľ��~���Jӛ�����I�I�����롱;

�����ڶ����Y�D���P���N�۳ɱ�����ӛ�����I�I�ճɱ�����

����

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա�ģ�Mԇ�}�R��