�����c���鿴��2014��Ӌ�Q��������Ӌ���ա����v֪�R�c�R��

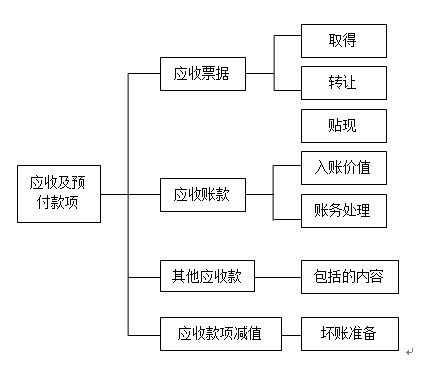

�����ڶ��������ռ��A�����

��������ʾ�����c���Ց���Ʊ�����D�������~������~�rֵ�������~��pֵ���������տ�ĺ�����ݡ�

��������ʾ���Y�aؓ������ʾ���~=�������~�����~-���~�ʂ����~��

�����~��rֵ=�~�����~-��Ӌ���f/���N-�pֵ�ʂ�

�������ռ��A�������ָ��I���ճ����a���I�^���аl���ĸ�헂��࣬�������տ�헺��A����헡����տ�헰�������Ʊ���������~����������տ��;�A����헄t��ָ��I���պ�ͬҎ���A���Ŀ�헣����A���~��ȡ�

��������ʾ����I��Ҫᘌ����տ��(����Ʊ���������~����������տ�)���A����헿��]��ĩӋ��pֵ�������H�H��ᘌ������~��Ӌ��pֵ��

���������}�����x�}�����Ќ��ڑ��տ�헰����ă�����(����)��

����A.����Ʊ��

����B.�����~��

����C.�������տ�

����D.�A���~��

�������𰸡�ABC

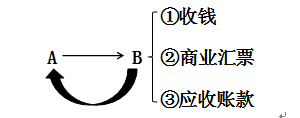

�������������A���~�����ؓ���������ڑ��տ�헡�

����һ������Ʊ��(��Ҫ���˿��^�})

����(һ)����Ʊ���ă���

��������Ʊ����ָ��I���N����Ʒ���ṩ�ڄյȶ��յ����̘I�RƱ���̘I�RƱ��һ�N�ɳ�Ʊ�˺��l�ģ�ί�и�������ָ�����ڟo�l��֧���_�����~�o�տ��˻��߳�Ʊ�˵�Ʊ����

��������ʾ1���̘I�RƱ�ĸ������ޣ����L���ó��^������(�P�I�c)��

��������ʾ2�������Ѓ��˵IJ�ͬ���̘I�RƱ�֞��̘I�Ѓ��RƱ���y�гЃ��RƱ�����ܳЃ�������I߀���y�У�����Ҫͨ�^������Ʊ������Ŀ�M�к��㡣

���������P朽ӡ�ᘌ���I����헽����y��ȡ���y�ЅRƱ���y�б�Ʊ��ͨ�^������؛���Y�𡱿�Ŀ���㡣

����(��)����Ʊ���ĺ���(���c)(2008��C���})

�������˷�ӳ�ͱO������Ʊ��ȡ�á�Ʊ���ջصȽ����I�գ���I�����O�á�����Ʊ������Ŀ��

��������Ʊ���Ľ跽��ӛ��ֵ(�P�I�c)���J����ӛ�����ջ�Ʊ�����ǰ���y���N�F�đ���Ʊ����Ʊ����~����ĩ���~�ڽ跽����ӳ��I���е��̘I�RƱ�Ľ��~��

����1.ȡ�Ñ���Ʊ��

��������Ʊ��ȡ�õ�ԭ��ͬ�����Ӌ̎���������^�e��

����(1)������˵փ�ǰǷ؛���ȡ�õđ���Ʊ����

�����裺����Ʊ��(��ֵ)

�����J�������~��

����(2)����I�N����Ʒ���ṩ�ڄյȶ��յ��_�����Ѓ����̘I�RƱ��

�����裺����Ʊ��(��ֵ)

�����J�����I�I������

�����������M��������ֵ��(�N헶��~)

��������ʾ����I���㑪��Ʊ���r������Ʊ��������ֵ(�P�I�c)���~��

����(3)���ȡ�õ��ǎ�Ϣ����Ʊ������ĩӋ����Ϣ��

�����裺����Ʊ��(��ֵ��Ʊ�����ʡ�����)

�����J��ؔ���M��

����2.�ջص���Ʊ��

�����̘I�RƱ�����ջؿ�헕r���������H�յ��Ľ��~��

�����裺�y�д��

�����J������Ʊ��

����3.�D����Ʊ��

������I�����е��̘I�RƱ�����D��ȡ���������Y�r��

�����裺���ϲ�ُ��ԭ����

�����������M��������ֵ��(�M헶��~)

�����J������Ʊ��

���������}�������}��������؟�ι�˾(���Q��˾)����ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�17%�������е���ֵ��32�fԪ��δ���ڡ�����Ϣ�y�гЃ��RƱ�����D��ȡ��һ�����ϲ������죬��ֵ�����ðlƱ��ע���ăr���30�fԪ����ֵ���M헶��~��5.1�fԪ�����������y�д��֧����

����Ҫ���Ƽ�˾����������헵ĕ�Ӌ��䛡�

�������𰸡�

�����裺ԭ���ϡ���������������������������������������������30

�����������M����������ֵ��(�M헶��~)���������������� 5.1

�����J������Ʊ����������������������������������������������32

�����y��������������������� ��������������������3.1

����4.����Ʊ���N�F

��������Ʊ���N�F����Iͨ���������H�յ��Ľ��~����ӛ���y�д���Ŀ�����N�FϢ���֣���ӛ��ؔ���M�á���Ŀ��������Ʊ�����~��rֵ���Jӛ������Ʊ������Ŀ��

��������ʾ������ֻҪ����N�FϢӋ��ؔ���M�ã����w�N�FϢ��Ӌ�㲻��Ҫ��ԇ��ֱ�ӽo����

�������P���]��

����2014��Ӌ�Q��������Ӌ���ա��Ԝy�}�������R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա��A���v�x�R��

����2014��Ӌ�Q��������Ӌ���ա�������}�������R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��