����ȫ��ԇ�}���м���Ӌ�Q��ؔ�չ������v�꽛��ԇ�}�R��

�v�꽛��ԇ�}���

����һ������x���}

����1.ij��˾�½�һ�l���a�����AӋͶ�a���һ�ꡢ�ڶ��������Y�a�����~�քe��40�fԪ��50�fԪ���Y��������ؓ����Ҫ�~�քe��15�fԪ��20�fԪ���t�ڶ��������ĠI�\�Y���~ ( )��(2012��ľ�)

����A.5�fԪ

����B.15�fԪ

����C.20�fԪ

����D.30�fԪ

�������𰸡�A

������������Ͷ�Y�|֧�ĠI�\�Y�����ӵ������Y�a�U�����c�Y��������ؓ���U�����ă����~����һ��������Y���~=40-15=25(�fԪ)���ڶ���������Y���~=50-20=30(�fԪ)�����Եڶ��������������Y���~=30-25=5(�fԪ)��

����2.���ĿӋ������ͬ��ԭʼͶ�Y��ͬ�ăɂ�����Ͷ�Y�Ŀ�M�ЛQ�ߕr���m�ˆΪ����õķ�����( )��(2012��ľ�)

����A.�����ڷ�

����B.�Fֵָ����

����C.�Ⱥ�����ʷ�

����D.���Fֵ��

�������𰸡�D

����������������Q���Է����ī@�����~�����u�r�˜ʡ����һ����Ã��Fֵ����������������M���x���Q�ߡ���Ͷ�Y�Ŀ�����ڲ�ͬ�r��������������ǻ��ⷽ����ǡ���ěQ�߷�����

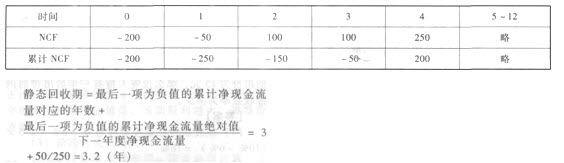

����3.ijͶ�Y�Ŀ������AӋ���F�������քe�飺

����NCF��=-200�fԪ��NCFl=-50�fԪ��NCF2��3 =100�fԪ��NCF4-11��=250�fԪ��NCF��2=150

�����fԪ���tԓ�Ŀ���o�BͶ�Y�����ڞ�( )��

����(2011��)

����A.2.0��

����B.2.5��

����C.3.2��

����D.4.0��

�������𰸡�C

������������

����4.���и���У���Ӌ��Y�������ĿͶ�Y�����������������( )��(2011��ľ�)

����A.ԓ�������Fֵ�����Fֵϵ��

����B.ԓ�������FֵX���Fֵϵ���ĵ���

����C.ԓ����ÿ����ȵă��F�����������Fֵϵ��

����D.ԓ����ÿ����ȵă��F�����������Fֵϵ���ĵ���

�������𰸡�B

���������������������=ԓ�������Fֵ/('P/A��i��n)�������x�B���_��

����5.���и���У��������o�B�����ڃ��c����( )��(2010��ľ�)

����A.Ӌ�㺆��

����B.��������

����C.ֱ�^��ӳ��������

����D.���_��ӳ�Ŀ���؈�

�������𰸡�D

���������������}��Ҫ�����c���o�B�����ڵă�ȱ�c���o�B�����ڵă��c��Ӌ�㺆�㣬�������⡣ȱ�c�Ǻ�ҕ�r�g�rֵ���]�п��]���^ԭʼͶ�Y�~�ĬF�����������ԑ��x�x�D��

����6.ij��˾�M�M��һ헹̶��Y�aͶ�Y�Q�ߣ��O���N�F�ʞ�10%�����Ă������ɹ��x�����м����ă��Fֵ��-0.12�fԪ;�ҷ����ăȺ�����ʞ�9%;���������ĿӋ���ڞ�l0�꣬���Fֵ��960�fԪ��(P/A��10%��l0)=6.1446;���������ĿӋ���ڞ�11�꣬�����������136.23�fԪ�����Ͷ�Y������( )��

����(2010��ľ�)

����A.����

����B.�ҷ���

����C.������

����D.������

�������𰸡�C

���������������}��Ҫ�����c��Ͷ�Y�Ŀ��ؔ�տ����Է����ͻ��ⷽ���ı��^�Q�ߡ��������FֵС���㣬�����С��ҷ����Ⱥ������С�ڻ����N�F�ʣ������С��������c����������Ӌ���ڲ�ͬ�ķ���������������������^�������������Ğ郞�������������������=960/6.1446=156.23(�fԪ);�������������������136.23�fԪ�������������������156.23�fԪ>�����������������136.23�fԪ����˱��������������

����7.�����з����У�����ֱ�������Ŀ�����ڲ���ͬ�Ķ������ⷽ�����^�Q�ߵķ�����( )��

����(2008��ľ�)

����A.���Fֵ��

����B.�Fֵָ����

����C.�����������

����D.�Ⱥ�����ʷ�

�������𰸡�ABD

���������������Fֵ���m�����Ŀ��������ȵĻ��ⷽ�����^�Q�ߡ�

����8.ij���й�˾�AӋδ��5������������L��Ȼ���D���������L���t���и����ͨ���u�rģ���У����m����Ӌ��ԓ��˾��Ʊ�rֵ����( )��

����(2008��ľ�)

����A.�̶����Lģʽ

����B.�����Lģʽ

����c.�A���Գ��Lģʽ

����D.�����̶����Lģ��

�������𰸡�C

�������������A���Գ��Lģʽ��Ҫ�m�����S�˾��ӯ����ijһ���g��һ�����������L�ʣ��@�� ���g�����L��9���ܴ���Rs�������A�ι�˾��ӯ��̶���׃���������L���x�B�m���ڹ����W����׃�Ġ�B���x�A��D�m���ڹ������귀�����L�Ġ�B��

�������P���]��

������ԇ�ɲ߄���2013���Ӌ�Qͨ�P���o���Y��

��������2013���Ӌ�Q��ԇ��������ָ��

����2013���Ӌ�Q��ԇ�̲�׃�����ȅR��

������ԇ�ɿ��Y��2012���Ӌ�Q��ԇ���漰���c