������������Ӌ������}

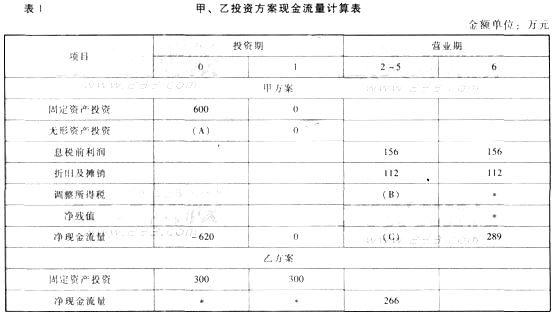

����1.C��˾�MͶ�Y���Oһ�l���a�����F�м��������҃ɷNͶ�Y�����ɹ��x�����������P�Y�������ʾ��

�����f�������С�2��5�����еĔ��֞���~�������������*������ʡ�ԵĔ�����

����ԓ��˾�m�õ���I���ö����ʞ�25%���ٶ����ʬF���N�F�ʞ�8%����ؔ���M�Þ�������������P؛�ŕr�g�r

����ֵϵ�������2��ʾ��

����Ҫ��

����(1)�_����1��Ӣ����ĸ���픵ֵ��(����Ҫ�г�Ӌ���^��)�����

����(2)���ס��҃ɷ����ă��Fֵ�քe��264.40�fԪ��237.97�fԪ������Ҽס��҃ɷ�����������քeӋ��

�������������҃ɷ���������������������������Ӌ��Y���M�ЛQ��������(2012��)

�������𰸡�

����(1)A=20�fԪ

����B=156��25%=39(�fԪ)

����C=156+112-39=229(�fԪ)

����(2)���������������=264.40/(P/A�������8%����6)=57.19(�fԪ)

�����ҷ��������������=237.97/(P/A�������8%��5)=59.60(�fԪ)

���������ҷ�����������������ڼ�����������ԑ��x���ҷ���������

����2.��֪��ij��I�M�M��һ헆μ��̶��Y�aͶ�Y���F��A�������B�ɂ����ⷽ���ɹ��x����������P�Y�����±���ʾ��

�����f�������С�2��11����һ���еĔ�����ÿ�ꔵ����B�m10�����;�á�*����ʾʡ�ԵĔ�����

����Ҫ��

����(1)�_����Ӌ��A���������Д�����

���������ٹ̶��Y�aͶ�Y���~;�ڠI�I��ÿ������Ϣ��ǰ����;�۲��������O�ڵ��o�B����������

����(2)Ո�Д��ܷ����Ã��Fֵ��������KͶ�Y

�����Q�ߡ�

����(3)���A��B�ɷ����ă��Fֵ�քe��180.92�fԪ��273.42�fԪ�������Ո����һ������������K�Q�����������f�����ɡ�(2008��)

�������𰸡�

����(1)�ٹ̶��Y�aͶ�Y���~=1000�fԪ

�������ڠI�I��ÿ������Ϣ��ǰ����=���ö�ǰ���F������һ�������f=200��100=100(�fԪ)

���������۲��������O�ڵ��o�B������=1000/200=5(��)

����(2)����ֱ��ͨ�^���Fֵ�����M��Ͷ�Y�Q�ߣ������Fֵ���m���ډ�������ȵĶ�ⷽ������������^�Q������ɷ����ĉ�������12��������Կ���ʹ�Ã��Fֵ���M�ЛQ�ߡ�

����(3)���}����ʹ�Ã��Fֵ���M�ЛQ�ߣ����B�����ă��Fֵ273.42�fԪ����A�����ă��Fֵ180.92�fԪ���������ˑ�ԓ�x��B���������

�������P���]��

������ԇ�ɲ߄���2013���Ӌ�Qͨ�P���o���Y��

��������2013���Ӌ�Q��ԇ��������ָ��

����2013���Ӌ�Q��ԇ�̲�׃�����ȅR��

������ԇ�ɿ��Y��2012���Ӌ�Q��ԇ���漰���c