����47��˾Ŀǰ�ĮaƷ���N����20000����߅�Hؕ�I��120000Ԫ����˾��ԭ�еĮaƷ�M�Ё����аl���_�l���®aƷA���®aƷB��A�aƷ���ۃr��50Ԫ����λ׃�ӳɱ���30Ԫ;B�aƷ���ۃr��80Ԫ����λ׃�ӳɱ���60Ԫ�����о��Q����A��B�ɷN�aƷ-��Ͷ�a����a�N�����քe��4000����6000������ʹԭ�ЮaƷ�Įa�N���p��40%�����⣬߀��Ҫ�~�������o�����a�]�䣬�@������ÿ��Ĺ̶��ɱ�����7000Ԫ��

����Ҫ��

����(1)Ӌ���˾A��B�ɷN�aƷ���φ�λ���N����(A��Bҕ���φ�λ��A��B�ıȰ�2��3Ӌ��);

����(2)Ӌ���˾A��B�ɷN�aƷ���φ�λ���φr���φ�λ׃�ӳɱ�;

����(3)Ӌ���˾A��B�ɷN�aƷ-��Ͷ�a�������Ķ�ǰ������

������������:

����(1)

�����φ�λ�����N����=4000/2=2000(��)

�������φ�λ�����N����=6000/3=2000(��)

����(2)

�����φr=50��2+80��3=340(Ԫ)���φ�λ׃�ӳɱ�=30��2+60��3=240(Ԫ)

����(3)

���������Ķ�ǰ����=2000x(340��240)-120000��40%-7000=145000(Ԫ)

����48��˾��-����܇���L�������l�̣���5����܇�������ṩ���L������ԓ��˾��������˽����c��؛���P�Ŀ��ɱ���Ո��������_����ѵIJ�ُ���������P�Y�����£�

����(1)��λ�M؛�ɱ�1200Ԫ;

����(2)ȫ�������AӋ��10800�K����;

����(3)ÿ��ӆ؛�l���r̎��ӆ�γɱ�33Ԫ;

����(4)ÿ��ӆ؛��Ҫ֧���\�M70.8Ԫ;

����(5)ÿ����؛����Ҫ�؛���؛�r��Ƹ-�����̎����؛�^����Ҫ6С�r��ÿС�r֧�����Y11.5Ԫ;

����(6)��惦���L������Ҫ���ù����}�졣�}������ÿ��2500Ԫ�����ⰴƽ����������ÿ�K���L����8Ԫ/�ꡣ

����(7)���L����������Ʒ���p���ɱ����M؛�ɱ���1%;

����(8)������׃�Ӄ���ɱ���ÿ�K����60Ԫ��

����Ҫ��

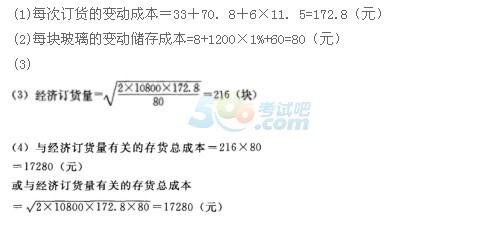

����(1)Ӌ��ÿ��ӆ؛��׃�ӳɱ�;

����(2)Ӌ��ÿ�K������׃�Ӄ���ɱ�;

����(3)Ӌ�㽛��ӆ؛��;

����(4)Ӌ���c����ӆ؛�����P�Ĵ�؛���ɱ���

������������:

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}