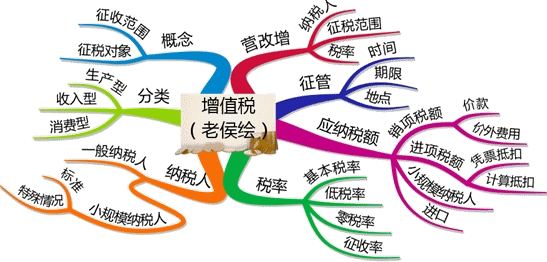

����(��)��ֵ�����չ���

����1.�{���x�հl���r�g�����_�J����Ͱl���{���x�գ��Y�ϕ�Ӌ���A��؟�l����ȥ���⡣

����(1)��ȡֱ���տʽ�N��؛���Փ؛���Ƿ�l���������յ��N���~��ȡ����ȡ�N���~�đ{����������؛�ν��o�I���Į��졣

����(2)��ȡ���ճи���ί���y���տʽ�N��؛���l��؛�ﲢ�k���������m�Į��졣

����(3)��ȡ�d�N�ͷ����տʽ�N��؛��鰴��ͬ�s�����տ����ڵĮ��졣

����(4)��ȡ�A��؛�ʽ�N��؛���؛��l���Į��졣

����(5)ί�������{���˴��N؛����յ����N��λ�N�۵Ĵ��N��λ����յ�ȫ����؛��Į��졣δ�յ����N��μ�؛��ġ����l�����N؛��M180��Į��졣

����(6)�N�ۑ����ڄգ����ṩ�ڄ�ͬ�r��ә�N���~��ȡ����ȡ�N���~�{���Į��졣

����(7)�{���˰l��ҕͬ�N��؛���О飬��؛�����͵Į��졣

����(8)�M��؛�����P�M�ڵĮ��졣

������ע�⡿���_�lƱ�ģ����_�߰lƱ�Į��졣

����2.�{������

������ֵ���ļ{�����քe��1�ա�3�ա�5�ա�10�ա�15�ա�1���»�1�����ȣ����ܰ��չ̶����{���ģ������μ{����

�������{������XXX֮����15�Ճȡ�

����3.�{�����c

����(1)�̶��I����������C�����ڵص����ܶ��ՙC�����{����

�������֙C������ͬһ�h�У�һ��քe���{����������Ҳ���ɿ��C���R�����{����

����������I������Ո�_��������I��Ӷ��չ����C��

����������C���C�����ڵ����{��

�����o����C��������I�����{����δ��������I�����{���ɡ��C�����ڵء����ܶ��ՙC�P�a������

����(2)�ǹ̶��I���������N�۵ػ�ڄհl���ص����ܶ��ՙC�P���{����

����(3)�M��؛�������P�غ��P���{����

���������}�����x�}����ֵ���ļ{����������(��)��

����A.1��

����B.7��

����C.1����

����D.1������

�������𰸡�B

���������}�����x�}���{�����M��؛������Ժ��P��l���P�M����ֵ�������U���֮����(��)���U�{���

����A.3��

����B.7��

����C.10��

����D.15��

�������𰸡�D

���������}�����x�}�������P����ֵ���{���x�հl���r�g�f�����_�Ğ�(��)��

����A.�������ճи���ί���y���տʽ�N��؛����k���������m�Į���

����B.�����d�N�ͷ����տʽ�N��؛����ͬ�s�����տ����ڵĮ���

����C.�����A��؛�ʽ�N��؛���؛��l���Į���

����D.ί�������{���˴��N؛����յ����N��λ����յ�ȫ�����߲���؛��Į���

�������𰸡�BCD

�������������x�A���_�ı����飺��ȡ���ճи���ί���y���տʽ�N��؛���l��؛�ﲢ�k���������m�Į��졣

����(��)�I����

����1.�{����

���������A���͇������ṩ����ͨ�\ݔ�I���͡����֬F�����I������(���·Q��������)�Ć�λ�͂��ˣ�����ֵ���{���ˡ�

����һ��{�����J���˜�

���������������N���~�����^500�fԪ���ļ{���˞�һ��{���ˡ�

����2.��������

����(1)��ͨ�\ݔ�I

�����������·�\ݔ��ˮ·�\ݔ�������\ݔ���ܵ��\ݔ

������ע�⡿���������F·�\ݔ����(�����µĠI�����ļ����F·�\ݔ����ʽ�Ğ�������ֵ��)

����(2)���֬F�����I(���a��)

�����������аl�ͼ��g���ա���Ϣ���g���ա��Ļ�������ա������o�����ա����΄Ӯa���U���b�C��ԃ���ա��V��Ӱҕ���ա�

���������}�����x�}�������\ݔ�I���У����ڠI����������������(��)��

����A.��·�\ݔ����

����B.ˮ·�\ݔ����

����C.�F·�\ݔ����

����D.�����\ݔ����

�������𰸡�ABD

�������������x�C�F·�\ݔ���ղ��ǠI��������������

���������}�����x�}�������Ŀ�У����ڠI����������������(��)��

����A.�V���OӋ

����B.���hչ�[

����C.���g��ԃ

����D.�������U

�������𰸡�ABC

�������������x�D���΄Ӯa�����U���ǠI����������������

����3.����

����(1)���΄Ӯa���U���գ�17%

����(2)��ͨ�\ݔ�I���գ�11%

����(3)�F�����I���գ�6%

����(4)�㶐�ʣ����H�\ݔ���ա������λ�ṩ���аl���պ��OӋ���ա�

����(5)�����ʣ�3%

����4.���ՙC�P����������

���������c���Y��

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

��Ӌ�ĘI�Y���}�����֙C�}�����d�� | ������"566��Ӌ�ĘI"

��Ӌ�ĘI�f�}�� | ������"��ԇ�ɕ�Ӌ�ĘI�Y��ԇ"

�������P���]��

��������2015���Ӌ�ĘI�Y��ԇ�r�g�R��

��������2015���Ӌ�ĘI�Y��ʿ��C��ӡ�r�g�R��

��������2015���Ӌ�ĘI�Y������r�g��������څR��

����2015���Ӌ�ĘI�Y��ؔ����Ҏ�����l���c�v��R��