2007��ע�ԕ�Ӌ��1��3�¾WУ�v�x��2007��ע�ԕ�Ӌ��4��5�¾WУ�v�x

2007��ע�ԕ�Ӌ����ԇ�o�����Ȳ��v�x[����]

2007��ע����ԇ���؈�����Ϣ 2007�꿼ԇ��V

2007�걱ע�f����v�x������09�� ��؛�����Y�a���Q

���ߣ����c�A ���r�g��2007-4-26

��

�����ݿ�ܺ͏�����ʾ��

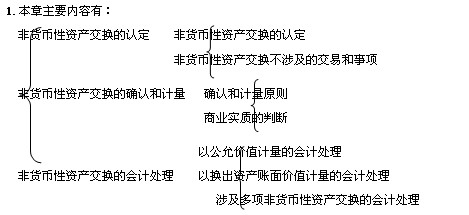

һ���������ݽY����ܪ�

1.������Ҫ�����У�

2��������׃��

���µ���׃���У�����؛�����Y�a���Q�֞�����̘I���|�Ͳ������̘I���|����քe���ù��ʃrֵ���~���~��rֵ���~�������

��������������ʾ��

1�������ڿ�ԇ�еĵ�λ�������ڿ�ԇ�о����^��Ҫ��λ����ʄt����؛�����Y�a���Q�ĕ�Ӌ̎���l���˺ܴ��׃������������ע�⡣

2���������c�ǣ���؛�����Y�a���Q�����̘I���|�ĕ�Ӌ̎�������

3����������������؛�����Y�a���Q�漰�Y�a�ēQ�롢�Q�������c��؛�����������p����������̶��Y�a����������p�������Ͷ�Y�����ӡ��p�ٽY�����������

���c�c�y�c�v��

һ�����؛�����Y�a���Q�J��

1����؛�����Y�a���Q�ĸ���

��؛�����Y�a���Q��������ָ�����p����Ҫ�Դ�؛���̶��Y�a���o���Y�a���L�ڹə�Ͷ�Y�ȷ�؛�����Y�a�M�еĽ��Q���ԓ���Q���漰��ֻ�漰����(25%)��؛�����Y�a�����a�r�������������؛�����Y�a���Q�ĸ���r����ע�⣺

��1���^��؛�����Y�a�ͷ�؛�����Y�a

��؛�����Y�a����ָ��I���е�؛���Y��͌��Թ̶���ɴ_���Ľ��~��ȡ���Y�a�������F���������y�д�����������~��͑���Ʊ���Լ��ʂ���������ڵĂ�ȯͶ�Y�ȡ�

؛�����Y�a�����ɲ���������؛���Y��͌��Թ̶��Ļ����ǿɴ_���Ľ��~��؛����ȡ���Y�a������瑪���~��100�fԪ����ȡ�Ľ��~�ǹ̶����������؛�����Y�a��������؛��ȡ�Ľ��~�Ͳ��ǹ̶��������������Ʒ�ijɱ���100�fԪ������׃�F�r������130�fԪ��Ҳ������50�fԪ�����ʴ�؛������؛�����Y�a�������

�����������ȡ�Ľ��~�ǿɴ_�����Y�aҲ����؛�����Y�a�����������������ʂ���������ڵĂ�ȯ���������ֵ�B����Ϣ���ܜʴ_Ӌ��ģ����ǣ������;׃�F���t���ջؽ��~���y�Դ_������������Еr�gԽ�L��׃�F�rֵԽ�ߣ���֪��ʲô�r��׃�F����Ҳ�Ͳ�֪��׃�F�ărֵ������

�ڷ�؛�����Y�a����ָ؛�����Y�a������Y�a�����������؛���̶��Y�a��������o���Y�a����ə�Ͷ�Y�Լ����ʂ���������ڵĂ�ȯͶ�Y�ȡ�

�^�e؛�����Y�a�ͷ�؛�����Y�a����Ҫ�������Y�a����I������δ���������桪���F��������~�Ƿ��ǹ̶��Ļ�ɴ_�����������Y�a����I������δ���������桪���F��������~�ǹ̶��Ļ�ɴ_���ģ���ôԓ��Y�a����؛�����Y�a�����֮�����Y�a����I������δ���������桪���F��������~�Dz��̶��Ļɴ_���ģ���ôԓ��Y�a���Ƿ�؛�����Y�a�������

��2���P���漰���a�r

�ڷ�؛���Խ��Q�п����漰�����a�r������՜ʄtҎ�����a�r�������ڽ�������25�����ԃ�����������

�a�r��ռ����=�a�r/��������25��

�����������յ��a�r����I��Q���Y�a�Ĺ��ʃrֵ��֧���a�r����I��֧�����a�r���ϓQ���Y�a�Ĺ��ʃrֵ��

����1��������һ�������ʃrֵ100Ԫ���������һ�������ʃrֵ80�fԪ��������Q�r����������a������20Ԫ�������t��

�յ��a�r����I�a�r��ռ����=�a�r/������=20/100=20%��25��

֧���a�r����I�a�r��ռ����=�a�r/������=3/��80��20��=20%��25��

Ӌ��Y��������������˹P�I�՞��؛�����Y�a���Q��

2����؛�����Y�a���Q�ķ��

��؛���Խ��Q���Է֞�����̘I���|�Ͳ������̘I���|���քe����ͬ�ķ����M�Е�Ӌ̎�����������ʄtҎ�����������Зl��֮һ�ģ�ҕ������̘I���|��

��1���Q���Y�a��δ���F���������L�U���r�g�ͽ��~�����c�Q���Y�a�@����ͬ�����w׃�F���������N��r��

��δ���F���������L�U����������~��ͬ�������r�g��ͬ���Q���Y�a�͓Q���Y�a�a����δ���F���������~��ͬ���@���@Щ�F���������L�U��ͬ����������F������������I�ĕr�g��ͬ����

�������ij��I��һ����؛�Q��һ헷��a������؛�����ԏ������܉����^�̵ĕr�g�Ȯa���F�����������a����̶��Y�aҪ���^�L�ĕr�g�Ȟ���I�����F��������������߮a���F�������ĕr�g����^��������������؛�c�̶��Y�a�a����δ���F�������@����ͬ����

��δ���F�������ĕr�g��������~��ͬ������L�U��ͬ����L�U��ͬ��ָ��I�@�ìF�������IJ��_���Գ̶ȵIJ��

����������ij��I���䲻�ʂ���������ڵć���ȯ�Q��һ�������Ԃ���⣬ԓ��I�AӋδ��ÿ���յ��ć���ȯ��Ϣ�c��������ڽ��~������r�g����ͬ�������LJ���ȯ��Ϣͨ���L�U��С�������ȡ����Ҫ��ه�ڳ����˵�ؔ�ռ�������r����������߬F�����������L�U�_���Գ̶ȴ������@�����������ȯ�c���ݵ�δ���F�������@����ͬ��

��δ���F���������L�U����r�g��ͬ����������~��ͬ���Q���Y�a�͓Q���Y�a�ĬF���������~��ͬ�������AӋ����I�����F�������ĕr�g�����ͬ�������������a���ĬF���������~�������@���

�������ij��I�����̘˙��Q����һ��I��һ헌������g�������AӋ��헟o���Y�a��ʹ�É�����ͬ����ʹ�É������AӋ����I�����ĬF���������~��ͬ����������ǓQ��Č������g�����_�l�ģ��AӋ�_ʼ�A�ήa����δ���F���������@���ں������������ԓ��I���е��̘�ÿ��a���ĬF���������^�������������߮a���ĬF���������~����@�������̘˙��c�������g��δ���F�������@����ͬ����

��2���Q���Y�a�c�Q���Y�a���AӋδ���F�������Fֵ��ͬ��������~�c�Q���Y�a�͓Q���Y�a�Ĺ��ʃrֵ������ش��������

�Y�a���AӋδ���F�������Fֵ��������������Y�a�ڳ��mʹ���^�̺���K̎�Õr���a�����AӋ����δ���F���������������I�����������Ј����c�ߌ��Y�a�ض��L�U���u�r������x��ǡ�����۬F�ʌ����M���۬F��Ľ��~���Դ_������

�����������ij��I��һ헌������Q����һ��I���е��L�ڹə�Ͷ�Y���ԓ헌������cԓ��L�ڹə�Ͷ�Y�Ĺ��ʃrֵ��ͬ��������Y�aδ���F���������L�U�����r�g�ͽ��~����ͬ��������Q����I�����������Q��ԓ��L�ڹə�Ͷ�Yʹԓ��I����Ͷ�Y�����ش�Ӱ�׃������Pϵ���Ķ����Q����I���ض��rֵ���AӋδ���F�������Fֵ�c�Q���Č��������^������һ��I�Q��Č������܉��Q���a�еļ��g�y�}�������Ķ����Q����I���ض��rֵ���AӋδ���F�������Fֵ�c�Q�����L�ڹə�Ͷ�Y�������@����������Y�a�Ľ��Q�����̘I���|�����

�Д��̘I���|�r߀Ҫע���Ƿ����P���Pϵ����������҇�Ŀǰ�Ľ����h�������������p���P���Pϵ�Ĵ�������������ܱ������ײ������̘I���|�������

��֮�����I֮�g�����������̘IĿ���M�еĽ��Q�������ԓ���ھ����̘I���|���������Ǟ��ˡ�ӯ��������{��������Ŀ���M�еĽ��Q�������t�����С��̘I���|����

������؛�����Y�a���Q�ĕ�Ӌ̎��

1���Q���Y�a�Թ��ʃrֵ���~�ĕ�Ӌ̎��

��؛�����Y�a���Qͬ�r�M�����Зl���ģ������Թ��ʃrֵ�͑�֧�������P���M����Q���Y�a�ijɱ���������ʃrֵ�c�Q���Y�a�~��rֵ�IJ��~Ӌ�뮔�ړp�棺��ԓ헽��Q�����̘I���|����ړQ���Y�a��Q���Y�a�Ĺ��ʃrֵ�܉�ɿ���Ӌ��������M�Е�Ӌ̎��r�����ע�������}��

��1��֧���a�r�������������ԓQ���Y�a�Ĺ��ʃrֵ����֧�����a�r����Q���Y�a�Ĺ��ʃrֵ���͑�֧�������P���M���������Q���Y�a�ijɱ���

��2���յ��a�r�����������ԓQ���Y�a�Ĺ��ʃrֵ�pȥ�a�r����Q���Y�a�Ĺ��ʃrֵ�����ϑ�֧�������P���M������Q���Y�a�ijɱ�����

��3���Q���Y�a���ʃrֵ�c���~��rֵ�IJ��~�������քe��ͬ��r̎����

�ٓQ���Y�a���؛��������������N��̎����������乫�ʃrֵ�_�J��������ͬ�r�Y�D�����ijɱ���

����2����˾�Ԏ����Ʒ�Q���ҹ�˾�IJ��������Q���Ď����Ʒ���~�����~��120�fԪ����������؛���r�ʂ�20�fԪ�����ʃrֵ110�fԪ��������Q����ϵ��~��ɱ���140�fԪ����������؛���r�ʂ�30�fԪ����������ʃrֵ��110�fԪ�����˾��֧���\�M1�fԪ�����O�\�M���ֿ���ֵ���������O��������ҹ�˾������ֵ��һ��{���ˣ���ֵ����17%�������ԓ���Q�����̘I���|���������ʃrֵ�ܿɿ�Ӌ����������t��˾�~��̎�����£�

�裺ԭ���� 111��110��1��

�������M��������ֵ�����M헶��~����110��17%��18.7

�J�����I�I������ 110

�������M��������ֵ�����N헶��~����110��17%��18.7

�y�д��\�M���o�ֿۣ� 1

�裺���I�I�ճɱ� 100

��؛���r�ʂ� 20

�J�������Ʒ 120

| �Y��e�� |

2007��ע�ԕ�Ӌ��6��7�¾WУ�v�x |

| �Y�ϸ�ʽ�� |

WORD��ʽ |

| �Y�ρ�Դ�� |

��ԇ�� (Exam8.com) |

| �Y�����d�� |

�c���@�����d>> |

���]��2007��ע�ԕ�Ӌ����ԇ�W�j�o����������������n

�c���쿴Ԕ��>>

�����Y��Ո�L������ԇ��ע�ԕ�Ӌ��