������֪�R�c2���������Lģ��

|

Ӌ�㹫ʽ |

ʽ�У�KS������ͨ�ɳɱ���

D1�����A��������~���

P0������ͨ�ɮ�ǰ�Ѓr������

g������ͨ���������L���������

|

|

������Ӌ |

�������һ����I��֧������������ôD0������֪������������D1�� D0��1��g�������ʹ�ù������L��ģ�͵����y���ڹ�Ӌ�ڵ�ƽ�����L�������

��ͨ���������L�ʵĹ�Ӌ��������1���vʷ���L�������2���ɳ��m���L�����������3�������Cȯ���������A�y���� |

�������L�ʹ�Ӌ������

����(1)�vʷ���L��

���������^ȥ�Ĺ���֧��������Ӌδ���Ĺ������L�ʣ��������L�ʿ�����ƽ����Ӌ�����Ҳ�����㔵ƽ����Ӌ�����

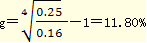

��������6-3��ABC��˾2001��-2005��Ĺ���֧����rҊ��6-2��

������6-2

|

��� |

2001 |

2002 |

2003 |

2004 |

2005 |

|

���� |

0.16 |

0.19 |

0.20 |

0.22 |

0.25 |

���������_�𰸡�����ƽ����Ӌ��������������ƽ�����L�ʞ飺

��������PV������֧���Ĺ�����FV�����֧���Ĺ��������N�ǹ�Ϣ���L�ڵ����g����

����ABC��˾�Ĺ���(��)���L�ʞ飺

����ABC��˾�Ĺ���(���g)���L�ʞ飺

����g=[(0.19-0.16)/0.16+(0.20-0.19)/0.19+(0.22-0.20)/0.20+(0.25-0.22)/0.22]��100%/4=11.91%

��������ʾ�������L���m��Ͷ�Y�����������g�L�ڳ��й�Ʊ����r��������gƽ�����m����ijһ�Εr�g�й�Ʊ����r������ڹ����۬Fģ�͵����L�ʣ���Ҫ�L�ڵ�ƽ�����L��������������L�ʸ�����߉��

����(2)�ɳ��m���L��

�������Oδ�����֮�ǰ�Ľ��IЧ�ʺ�ؔ������(���������l��Ʊ��Ʊ��ُ)��׃���t�ɸ����ɳ��m���L�ʁ��_�����������L�����

�������������L��=�ɳ��m���L��=����������ʡ��ڳ������A�ڃ�����

��������ʾ��ԓ��ʽ�鰴���ڳ��ɖ|����Ӌ��ɳ��m���L�ʵĹ�ʽ�������Ҋ�̲ĵ���������ڳ������A�ڃ����ʣ����顰�ڳ������Y�������ʡ�������

��������6-4��ij��˾�AӋδ�����ֽ��IЧ�����ؔ�����߲�׃��������AӋ�Ĺ���֧���ʞ�20%������ڳ������AӋ�����ʞ�6%�������t���������L�ʞ飺

���������_�𰸡�g=6%��(1-20%)=4.8%

����(3)�����Cȯ���������A�y

������Ӌ���L�ʕr���������Ԍ���ͬ���������A�yֵ�M�ЅR����������ƽ��ֵ����Ӌ��ƽ��ֵ�r���������Խo�������^���ęC�����^��ę���������������C�����A�yֵ�o���^С�ę������

�����Cȯ�������l���ĸ���˾���L���A�yֵ������ͨ���Ƿ���Ȼȵģ�������һ��Ψһ���L�����L�ʡ����ˣ��ЃɷN̎���k����

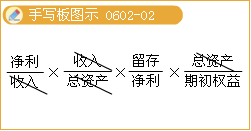

����(1)�������������L��ƽ����;

�����D�Q�ķ���Ӌ��δ������L���g(����30���50��)��������L�ʵ�ƽ�������

����(2)��������������L��ֱ��Ӌ��ə�ɱ����

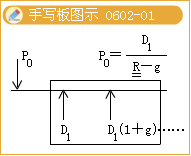

��������ʾ���̲Č��˲��]�н�B���w����������������Ʊ������Ӌ��r�ķǹ̶����L��r�������磬���A��ģ�͡����O��ǰ�ĹɃr��P0�������Y���ɱ���Ks�������ǰn��Ĺ������L���ǷǺ㶨���������n���Ĺ������L���Ǻ㶨��g����t�У�

����������ʽ���\���yԇ����Ȼ���ÃȲ巨������Ù����Y���ɱ���Ks��

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��