�����ġ����yؔ�շ����wϵ

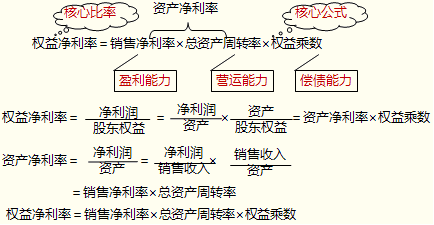

����(һ)���yؔ�շ����wϵ�ĺ��ı��ʺͺ��Ĺ�ʽ

����(��)�������(�Ӵη���)�c��������(��Ҫ�����ط���)

��������ʾ��

����(1)ע�����նŰ��wϵ�c���ط������ĽY��

����(2)���^�}��ע�����˔��c�Y�aؓ���ʡ��a�����֮�g���Pϵ��������÷���Ӌ�����}���ɕr���������˔�����Ҫ��Ӌ���Y�aؓ���ʻ�a����ʵȡ�

�������������x�}��(2009�f�ƶ�)ij��I���Y�a�����ʞ�20%�����a����ʞ�1���t��������ʞ�(��)��

����A.15%

����B.20%

����C.30%

����D.40%

���������_�𰸡�D

�������𰸽���������˔�=1+�a�����=2�����������=�Y�a�����ʡ�����˔�=20%��2=40%��

����(��)���ط�����(�B�h�����)

|

���x |

���ط�����������ؔ��ָ���c��������֮�g���Pϵ���Ĕ����ϴ_�������،�ָ��Ӱ푳̶ȵ�һ�N���������ַQ���B�h������� |

|

ԭ�� |

�Oijһ����ָ��R�����ϵ��A��B��C����������˵õ�������ڣ����H��ָ�˺ͻ��ڣ�Ӌ����ָ�˞飺

�����R1��A1��B1��C1

����ָ��R0��A0��B0��C0��

�ڜy��������׃�ӌ�ָ��R��Ӱ푳̶ȕr�ɰ�����M�У�

����ָ�� R0��A0��B0��C0 ��1��

��һ����������� A1��B0��C0��������2��

�ڶ������������ A1��B1��C0��������3��

���������������R1��A1��B1��C1�� ��4��

��2������1����A׃�ӌ�R��Ӱ�

��3������2����B׃�ӌ�R��Ӱ�

��4������3����C׃�ӌ�R��Ӱ�

�Ѹ�����׃�ӾC����������Ӱ푣���R��R 1��R0

��ע�⡿��������������������׃���t�������ص�Ӱ푳̶�Ҳ�Ͳ�ͬ���ڿ�ԇ��һ����o�������صķ������ |

����������Ӌ���}����֪ij��I20��1���20��2������P�Y�����£�

|

�� |

20��1�� |

20��2�� |

|

��������� |

10% |

18% |

|

�Y�a������ |

5% |

6% |

|

����˔� |

2 |

3 |

����Ҫ���������Y�ϣ�����Ӌ���Y�a�����ʺ͙���˔���׃�ӌ�20��2����������׃�ӵ�Ӱ푡�

��������ʾ�����������=�Y�a�����ʡ�����˔�

���������_�𰸡�

������������20��2����������-20��1����������=18%-10%=8%

����20��1�꣺5%��2=10%������������(1)

��������Y�a�����ʣ�6%��2=12%������������(2)

�����������˔���6%��3=18%������������(3)

�����Y�a������׃��Ӱ푣�(2)-(1)= 12%-10%=2%

��������˔�׃��Ӱ푣�(3)-(2)= 18%-12%=6%

����������Ӱ푺�Ӌ���飺2%+6%=8%

�������������������}�ķ���

�����Y�a�����ʵ�Ӱ�=(20��2���Y�a������-20��1���Y�a������)��20��1�����˔�

��������˔���Ӱ�=20��2���Y�a�����ʡ�(2012�����˔�-2011�����˔�)