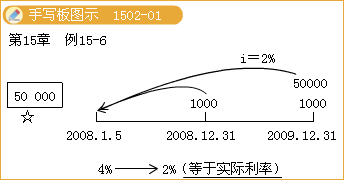

���������}9��Ӌ������}���̲ġ���15-6��

������˾20��7��12��31�Ց����ҹ�˾Ʊ�����~�����~��65 400Ԫ�����У�5 400Ԫ����Ӌδ������Ϣ��Ʊ��������4%�������ҹ�˾�B��̝�p���Y�����D���y�����܃�������20��7��12��31��ǰ֧���đ���Ʊ�������p���f�̣���20��8��1��5���M�Ђ����ؽM����˾ͬ�⌢���ձ���p��50 000Ԫ;��ȥ��������Ƿ��ȫ����Ϣ;�����ʏ�4%���͵�2%(���ڌ��H����)���������յ���������20��9��12��31�գ���Ϣ����֧����ԓ헂����ؽM�f�h�ąf�h��ӆ�����_ʼ��ʩ���ס��ҹ�˾�ь����ա�����Ʊ���D�둪�ա������~���˾�ў�ԓ헑��տ��Ӌ����5 000Ԫ���~�ʂ䡣

����(1)�ҹ�˾���~��̎����

���������ؽM�r�ĕ�Ӌ��䛣�

�����裺�����~�����������������������65 400

�����J�������~��������ؽM������������50 000

�����I�I�����롪�������ؽM���á�����15 400

����������ʾ��

��������δ���F�������ĬFֵ=1 000/(1+2%)+(50 000+1 000)/(1+2%)2=50 000(Ԫ)

����20��8��12��31��֧����Ϣ��

�����裺ؔ���M�á�����������������������1 000

�����J���y�����������������������1 000(50 000��2%)

����20��9��12��31�Ճ�߀��������һ����Ϣ��

�����裺�����~��������ؽM����������50 000

����ؔ���M�� ����������������������1 000

�����J���y���������������������51 000

����(2)��˾���~��̎����

���������ؽM�յĕ�Ӌ��䛣�

�����裺�����~��������ؽM����������50 000

�����I�I��֧�����������ؽM�pʧ����10 400

�������~�ʂ䡡������������������ ��5 000

�����J�������~���������������������65 400

����20��8��12��31���յ���Ϣ��

�����裺�y�д���������������������1 000

�����J��ؔ���M�á���������������������1 000(50 000��2%)

����20��9��12��31���յ���������һ����Ϣ��

�����裺�y�д������������������� 51 000

�����J��ؔ���M�� ������������������ ��1 000

���������~��D�D�����ؽM�������� 50 000

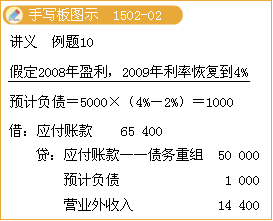

���������}10��Ӌ������}���̲ġ���15-6���ľ��������Зl����

����������ʾ��

�����������}10���ٶ�20��8��ӯ�����t20��9�����ʻ֏͵�4%���ٶ��ҹ�˾20��8��ܿ���ӯ���������l����׃���t�ҹ�˾�����ؽM�յ�̎��飺

�����AӋؓ��=50 000��(4%-2%)=1 000(Ԫ)

�����裺�����~�������������������65 400

�����J�������~��������ؽM��������50 000

�����AӋؓ���������������������� 1 000

�����I�I�����롡����������������14 400

����������ʾ��

����20��8��12��31��

�����裺ؔ���M�á�������������������1 000

�����J���y�������������������1 000

����20��9��12��31��

������ ��20��8��ӯ�����t

�����裺�����~��������ؽM������50 000

����ؔ���M�á����������������� 1 000

�����AӋؓ�������������������� 1 000

�����J���y�����������������52 000

����������ʾ��

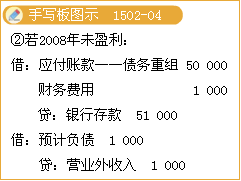

������ ��20��8��]��ӯ�����t

�����裺�����~��������ؽM����50 000

����ؔ���M�á������������� ��1 000

�����J���y���������������51 000

�����裺�AӋؓ������������������ 1 000

�����J���I�I�����롡������������ 1 000

����������ʾ��

������˾20��9��12��31��

������ ���ҹ�˾20��8��ӯ�����t

�����裺�y�д���������������52 000

�����J�������~��������ؽM����50 000

����ؔ���M�á��������������� 2 000

�������P���]��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ�������֪�R�c�R��

����2012��ע�ԕ�Ӌ������Ӌ����ԇע�����

����2011��ע�ԕ�Ӌ����ԇԇ�}���𰸅R��