�����鿴�R����2012��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�����A(ch��)�v�x�R��

�����ڶ���(ji��)������(w��)�ؽM�ĕ�(hu��)Ӌ(j��)̎��

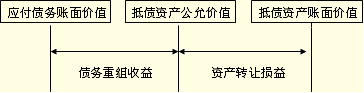

����һ�����Y�a(ch��n)�僔����(w��)

����(һ)�ԬF(xi��n)���僔����(w��)

����1.����(w��)�˵ĕ�(hu��)Ӌ(j��)̎��

�����ԬF(xi��n)���僔����(w��)�ģ�����(w��)�ˑ�(y��ng)��(d��ng)���ؽM����(w��)���~��r(ji��)ֵ�c��(sh��)�H֧���F(xi��n)��֮�g�IJ��~��Ӌ(j��)�뮔(d��ng)�ړp�档

�����ٶ���800�f(w��n)��߀1 000�f(w��n)�Ă���(w��)���t��䛞飺

�����裺��(y��ng)���~���������������������1 000

�����J���y�����������������������800

�����I(y��ng)�I(y��)�����롪������(w��)�ؽM���á�����200

����2.����(qu��n)�˵ĕ�(hu��)Ӌ(j��)̎��

�����ԬF(xi��n)���僔����(w��)�ģ�����(qu��n)�ˑ�(y��ng)��(d��ng)���ؽM����(qu��n)���~�����~�c�յ��ĬF(xi��n)��֮�g�IJ��~��Ӌ(j��)�뮔(d��ng)�ړp�档����(qu��n)���ь�(du��)����(qu��n)Ӌ(j��)��pֵ��(zh��n)��ģ���(y��ng)��(d��ng)�Ȍ�ԓ���~�_�p�pֵ��(zh��n)�䣬�pֵ��(zh��n)�䲻���ԛ_�p�IJ��֣�Ӌ(j��)�뮔(d��ng)�ړp�档

�����ٶ�����(w��)����800�f(w��n)Ԫ��߀1 000�f(w��n)Ԫ�Ă���(w��)������(qu��n)�˞�ԓ�(xi��ng)����(qu��n)Ӌ(j��)����100�f(w��n)Ԫ�ĉ��~��(zh��n)�䣬�t����(qu��n)�˵ķ�䛞飺

�����裺�y�д���������������������800

�������~��(zh��n)�䡡��������������������100

�����I(y��ng)�I(y��)��֧����������(w��)�ؽM�pʧ����100

�����J����(y��ng)���~�������������������1 000

�����յ�����(w��)���僔����(w��)�ĬF(xi��n)����~����ԓ�(xi��ng)��(y��ng)���~���~��r(ji��)ֵ�ģ���(y��ng)����(sh��)�H�յ��ĬF(xi��n)����~����ӛ���y�д��ȿ�Ŀ�����ؽM����(qu��n)��Ӌ(j��)��ĉ��~��(zh��n)�䣬��ӛ�����~��(zh��n)�䡱��Ŀ�����ؽM����(qu��n)���~�����~���Jӛ��(y��ng)���~��ȿ�Ŀ��������~���Jӛ���Y�a(ch��n)�pֵ�pʧ����Ŀ��

�����ٶ�����(w��)����800�f(w��n)Ԫ��߀1 000�f(w��n)Ԫ�Ă���(w��)������(qu��n)�˞�ԓ�(xi��ng)����(qu��n)Ӌ(j��)����300�f(w��n)Ԫ�ĉ��~��(zh��n)�䣬�t����(qu��n)�˵ķ�䛞飺

�����裺�y�д�������������������800

�������~��(zh��n)�䡡������������������300

�����J����(y��ng)���~�����������������1 000

�����Y�a(ch��n)�pֵ�pʧ����������������100

���������}1�����(xi��ng)�x���}����˾��(y��ng)���ҹ�˾؛��800�f(w��n)Ԫ����(j��ng)���̣��p��ͬ�ⰴ600�f(w��n)Ԫ�Y(ji��)��ԓ�P؛���˾�ѽ�(j��ng)��ԓ�P��(y��ng)���~��Ӌ(j��)����100�f(w��n)Ԫ���~��(zh��n)�䡣�ڂ���(w��)�ؽM�գ�ԓ���(xi��ng)��(du��)��˾���ҹ�˾��Ӱ푷քe��(��)��

����A.��˾�Y�����e�p��200�f(w��n)Ԫ���ҹ�˾�Y�����e����200�f(w��n)Ԫ

����B.��˾�I(y��ng)�I(y��)��֧������100�f(w��n)Ԫ���ҹ�˾�Y�����e����200�f(w��n)Ԫ

����C.��˾�I(y��ng)�I(y��)��֧������200�f(w��n)Ԫ���ҹ�˾�I(y��ng)�I(y��)����������200�f(w��n)Ԫ

����D.��˾�I(y��ng)�I(y��)��֧������100�f(w��n)Ԫ���ҹ�˾�I(y��ng)�I(y��)����������200�f(w��n)Ԫ

���������_�𰸡�D

�������𰸽�������˾�Ă���(w��)�ؽM�pʧ=(800-100)-600=100(�f(w��n)Ԫ)���ҹ�˾�Ă���(w��)�ؽM����=800-600=200(�f(w��n)Ԫ)���x�(xi��ng)D���_��

����(��)�ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)

����1.����(w��)�˵ĕ�(hu��)Ӌ(j��)̎��

�����ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)�ģ�����(w��)�ˑ�(y��ng)��(d��ng)���ؽM����(w��)���~��r(ji��)ֵ�c�D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)���ʃr(ji��)ֵ֮�g�IJ��~��Ӌ(j��)�뮔(d��ng)�ړp��(�I(y��ng)�I(y��)������)���D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)���ʃr(ji��)ֵ�c���~��r(ji��)ֵ֮�g�IJ��~��Ӌ(j��)�뮔(d��ng)�ړp��(ҕ��ͬ�Y�a(ch��n)�������w��Ŀ)��

�����ǬF(xi��n)���Y�a(ch��n)���ʃr(ji��)ֵ�c�~��r(ji��)ֵ�IJ��~����(y��ng)��(d��ng)�քe��ͬ��r�M(j��n)��̎����

����(1)�ǬF(xi��n)���Y�a(ch��n)���؛�ģ���(y��ng)��(d��ng)ҕͬ�N(xi��o)��̎���������ǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�_�J(r��n)�N(xi��o)����Ʒ���룬ͬ�r(sh��)�Y(ji��)�D(zhu��n)����(y��ng)�ijɱ���

����(2)�ǬF(xi��n)���Y�a(ch��n)��̶��Y�a(ch��n)���o(w��)���Y�a(ch��n)�ģ��乫�ʃr(ji��)ֵ���~��r(ji��)ֵ�IJ��~��Ӌ(j��)��I(y��ng)�I(y��)�������I(y��ng)�I(y��)��֧����

����(3)�ǬF(xi��n)���Y�a(ch��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ģ��乫�ʃr(ji��)ֵ���~��r(ji��)ֵ�IJ��~��Ӌ(j��)��Ͷ�Y���档

������I(y��)�ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)�ģ���(y��ng)����(y��ng)������(w��)���~�����~����ӛ��(y��ng)���~��ȿ�Ŀ���������僔����(w��)�ķǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ���Jӛ �������I(y��)��(w��)���롱�������I(y��ng)�I(y��)��(w��)���롱�����̶��Y�a(ch��n)�����������o(w��)���Y�a(ch��n)�������L(zh��ng)�ڹə�(qu��n)Ͷ�Y���ȿ�Ŀ������(y��ng)֧�������P(gu��n)���M(f��i)���Jӛ����(y��ng)�����M(f��i)���ȿ�Ŀ��������~���Jӛ���I(y��ng)�I(y��)�����롱�ȿ�Ŀ���ӛ���I(y��ng)�I(y��)��֧�����ȿ�Ŀ��

����2.����(qu��n)�˵ĕ�(hu��)Ӌ(j��)̎��

�����ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)�ģ�����(qu��n)�ˑ�(y��ng)��(d��ng)��(du��)���ܵķǬF(xi��n)���Y�a(ch��n)���乫�ʃr(ji��)ֵ���~���ؽM����(qu��n)���~�����~�c���ܵķǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ֮�g�IJ��~��Ӌ(j��)�뮔(d��ng)�ړp��(�I(y��ng)�I(y��)��֧��)������(qu��n)���ь�(du��)����(qu��n)Ӌ(j��)��pֵ��(zh��n)��ģ���(y��ng)��(d��ng)�Ȍ�ԓ���~�_�p�pֵ��(zh��n)�䣬�pֵ��(zh��n)�䲻���ԛ_�p�IJ��֣�Ӌ(j��)�뮔(d��ng)�ړp�档

������I(y��)���ܵĂ���(w��)�������僔����(w��)�ķǬF(xi��n)���Y�a(ch��n)����(y��ng)��ԓ�(xi��ng)�ǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ����ӛ��ԭ���ϡ�������(k��)����Ʒ�������̶��Y�a(ch��n)�������o(w��)���Y�a(ch��n)���ȿ�Ŀ�����ɵֿ۵���ֵ���~����ӛ����(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)����Ŀ�����ؽM����(qu��n)���~�����~���Jӛ��(y��ng)���~��ȿ�Ŀ������(y��ng)֧�������P(gu��n)���M(f��i)�������M(f��i)�ã��Jӛ���y�д�������(y��ng)�����M(f��i)���ȿ�Ŀ��������~����ӛ���I(y��ng)�I(y��)��֧������Ŀ��

���������}2��Ӌ(j��)������}���̲ġ���15-2��

������˾Ƿ�ҹ�˾ُ(g��u)؛��350 000Ԫ�����ڼ�˾ؔ(c��i)��(w��)�l(f��)�����y�����ڃ�(n��i)����֧������20��7��5��1�յ��ڵ�؛�20��7��7��1�գ���(j��ng)�p���f(xi��)�̣��ҹ�˾ͬ���˾�������a(ch��n)�Įa(ch��n)Ʒ��߀����(w��)��ԓ�a(ch��n)Ʒ�Ĺ��ʃr(ji��)ֵ��200 000Ԫ����(sh��)�H�ɱ���120 000Ԫ����˾����ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�17%���ҹ�˾��20��7��8��1���յ���˾�ւ��Įa(ch��n)Ʒ���������(k��)����Ʒ���(k��);�ҹ�˾��(du��)ԓ�(xi��ng)��(y��ng)���~��Ӌ(j��)����50 000Ԫ�ĉ��~��(zh��n)�䡣

���������_�𰸡�

����(1)��˾���~��(w��)̎����

�����裺��(y��ng)���~�������������������������������350 000

�����J�����I(y��ng)�I(y��)��(w��)���롡��������������������������200 000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N(xi��o)�(xi��ng)���~)������ 34 000

�����I(y��ng)�I(y��)�����롪������(w��)�ؽM���á�������������116 000

�����裺���I(y��ng)�I(y��)��(w��)�ɱ�����������������������������120 000

�����J����(k��)����Ʒ��������������������������������120 000

����(2)�ҹ�˾���~��(w��)̎����

�����裺��(k��)����Ʒ��������������������������������200 000(���ʃr(ji��)ֵ)

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)������ 34 000(ҕُͬ(g��u)�M(j��n)����˕�(hu��)���M(j��n)�(xi��ng)��)

�������~��(zh��n)�䡡������������������������������ 50 000

�����I(y��ng)�I(y��)��֧����������(w��)�ؽM�pʧ�������������� 66 000(���D)

�����J����(y��ng)���~�������������������������������350 000

���������}3��Ӌ(j��)������}���̲ġ���15-3��

������˾��20��5��1��1���N(xi��o)�۽o�ҹ�˾һ�����ϣ��r(ji��)ֵ400 000Ԫ(������(y��ng)��ȡ����ֵ���~)����ُ(g��u)�N(xi��o)��ͬ�s�����ҹ�˾��(y��ng)��20��5��10��31��ǰ֧��؛�����20��6��1��31���ҹ�˾��δ֧��؛������ҹ�˾ؔ(c��i)��(w��)�l(f��)�����y�����ڃ�(n��i)����֧��؛�20��6��2��3�գ��c��˾�f(xi��)�̣���˾ͬ���ҹ�˾��һ�_(t��i)�O(sh��)�䃔߀����(w��)��ԓ�(xi��ng)�O(sh��)����~��ԭ�r(ji��)��350 000Ԫ���������f50 000Ԫ���O(sh��)��Ĺ��ʃr(ji��)ֵ��360 000Ԫ(�ٶ���I(y��)�D(zhu��n)ԓ�(xi��ng)�O(sh��)�䲻��Ҫ���{��ֵ��)��

������˾��(du��)ԓ�(xi��ng)��(y��ng)���~������ȡ���~��(zh��n)��20 000Ԫ���ւ��O(sh��)������20��6��3��10���\(y��n)�ּ�˾���ٶ������]ԓ�(xi��ng)����(w��)�ؽM���P(gu��n)�Ķ��M(f��i)��

���������_�𰸡�

����(1)�ҹ�˾���~��(w��)̎����

�������̶��Y�a(ch��n)��ֵ�D(zhu��n)��̶��Y�a(ch��n)������

�����裺�̶��Y�a(ch��n)��������������������������300 000

������Ӌ(j��)���f������������������������ ��50 000

�����J���̶��Y�a(ch��n)��������������������������350 000

�����_�J(r��n)����(w��)�ؽM���ã�

�����裺��(y��ng)���~�������������������������400 000

�����J���̶��Y�a(ch��n)��������������������������360 000(���ʃr(ji��)ֵ)

�����I(y��ng)�I(y��)�����롪������(w��)�ؽM���á����� ��40 000

�����_�J(r��n)�̶��Y�a(ch��n)̎�����ã�

�����裺�̶��Y�a(ch��n)��������������������������60 000

�����J���I(y��ng)�I(y��)�����롪��̎�ù̶��Y�a(ch��n)���á���60 000

������ע�⡿�ٰ�����(zh��n)�t����������С��I(y��ng)�I(y��)�����롪��̎�ù̶��Y�a(ch��n)����60 000������(x��)��Ŀ��(y��ng)ԓ�ǡ�̎�÷�����(d��ng)�Y�a(ch��n)���á���

�����ڠI(y��ng)�I(y��)�����롪������(w��)�ؽM����40 000�c�I(y��ng)�I(y��)�����롪��̎�÷�����(d��ng)�Y�a(ch��n)����60 000���ܺϲ�(�����Ҫ��(xi��)������(x��)��Ŀ���t���Ժϲ���ʾ)��

����(2)��˾���~��(w��)̎����

�����裺�̶��Y�a(ch��n)����������������������360 000

�������~��(zh��n)�䡡�������������������� 20 000

�����I(y��ng)�I(y��)��֧����������(w��)�ؽM�pʧ���� 20 000(���D)

�����J����(y��ng)���~���������������������400 000

���������}4�����(xi��ng)�x���}������(w��)���ԷǬF(xi��n)���Y�a(ch��n)�僔ij�(xi��ng)����(w��)������(w��)�ˑ�(y��ng)����(y��ng)������(w��)���~��r(ji��)ֵ���������僔����(w��)�ķǬF(xi��n)���Y�a(ch��n)���ʃr(ji��)ֵ�IJ��~��ӛ��ĕ�(hu��)Ӌ(j��)��Ŀ��(��)��

����A.�Y�����e

����B.�I(y��ng)�I(y��)��֧��

����C.�I(y��ng)�I(y��)������

����D.ؔ(c��i)��(w��)�M(f��i)��

���������_�𰸡�C

���������}5�����(xi��ng)�x���}����˾��(y��ng)���ҹ�˾�~��80�f(w��n)Ԫ����˾�c�ҹ�˾�_(d��)�ɂ���(w��)�ؽM�f(xi��)�h����˾��һ�_(t��i)�O(sh��)��փ�����(w��)(�����]�c�O(sh��)�����P(gu��n)����ֵ��)���O(sh��)���~��ԭ�r(ji��)��100�f(w��n)Ԫ���������f22�f(w��n)Ԫ���乫�ʃr(ji��)ֵ��75�f(w��n)Ԫ����˾ԓ�(xi��ng)����(w��)�ؽM���Þ�(��)��

����A.53�f(w��n)Ԫ

����B.5�f(w��n)Ԫ

����C.2�f(w��n)Ԫ

����D.25�f(w��n)Ԫ

���������_�𰸡�B

�������𰸽�������˾����(w��)�ؽM����=80��75=5(�f(w��n)Ԫ)��

���������}6�����(xi��ng)�x���}������(w��)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�փ�����(w��)������(w��)�ˑ�(y��ng)���D(zhu��n)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y���ʃr(ji��)ֵ���~��r(ji��)ֵ�IJ��~Ӌ(j��)��(��)��

����A.�Y�����e

����B.�I(y��ng)�I(y��)������

����C.�I(y��ng)�I(y��)��֧��

����D.Ͷ�Y����

���������_�𰸡�D

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��

����2012ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)�R��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)����ԇע�����(xi��ng)

����2011��ע��(c��)��(hu��)Ӌ(j��)����ԇԇ�}���𰸅R��