�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A�v�x�R��

�ڶ���(ji��)����(n��i)���о��_�l(f��)�M�õĴ_�J��Ӌ��

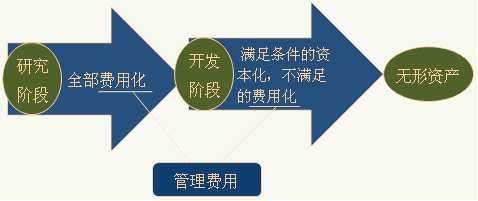

����һ���о��c�_�l(f��)�ą^(q��)��

�����о�����ָ��@ȡ�������µĿƌW���g֪�R���M�еĪ���(chu��ng)�Ե���Ӌ���{(di��o)�顣�о��A����̽���Եģ����Mһ�����_�l(f��)����M���Y�ϼ����P����Ĝʂ䣬���M�е��о���ӌ����Ƿ���D(zhu��n)���_�l(f��)���_�l(f��)���Ƿ���γɟo���Y�a(ch��n)�Ⱦ����^��IJ��_���ԡ����磺�о��ɹ�������֪�R�đ����о����u�r����K�x��;���ϡ��O�䡢�a(ch��n)Ʒ������ϵ�y(t��ng)��������Ʒ���о��ȡ�

�����_�l(f��)����ָ���M���̘I(y��)�����a(ch��n)��ʹ��ǰ�����о��ɹ�������֪�R������ij�Ӌ�����OӋ�������a(ch��n)���µĻ���Ќ��|(zh��)�Ը��M�IJ��ϡ��b�á��a(ch��n)Ʒ�ȡ��_�l(f��)�ںܴ�̶��Ͼ߂����γ�һ��®a(ch��n)Ʒ���¼��g�Ļ����l�������磺���a(ch��n)ǰ��ʹ��ǰ��ԭ�ͺ�ģ�͵��OӋ��������\�I�ȡ�

���������о��c�_�l(f��)֧���Ĵ_�J

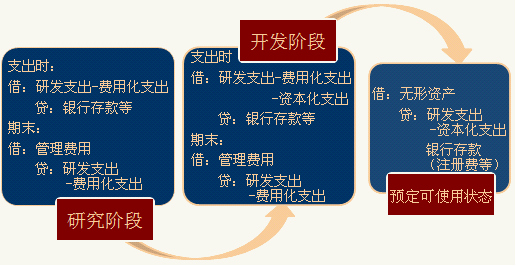

�����о��A�ε�֧�������ڰl(f��)���rӋ�롰�аl(f��)֧������Ŀ����ĩ�ٌ��аl(f��)֧����Ŀ�w�����M�û�֧�����~�D(zhu��n)�롰�����M�á���Ŀ��

�����_�l(f��)�A�ε�֧�������ϗl���ģ��_�J��o���Y�a(ch��n)��

������I(y��)��(n��i)���о��_�l(f��)�Ŀ�_�l(f��)�A�ε�֧����ͬ�r�M�����Зl���ģ����ܴ_�J��o���Y�a(ch��n)��

����1.���ԓ�o���Y�a(ch��n)��ʹ���܉�ʹ�û�����ڼ��g�Ͼ��п�����;

����2.�������ԓ�o���Y�a(ch��n)��ʹ�û���۵���D;

����3.�o���Y�a(ch��n)�a(ch��n)����(j��ng)������ķ�ʽ�������܉��C���\��ԓ�o���Y�a(ch��n)���a(ch��n)�Įa(ch��n)Ʒ�����Ј���o���Y�a(ch��n)���������Ј����o���Y�a(ch��n)���ڃ�(n��i)��ʹ�õģ������C����������;

����4.�����ļ��g��ؔ���YԴ�������YԴ֧�֣������ԓ�o���Y�a(ch��n)���_�l(f��)����������ʹ�û����ԓ�o���Y�a(ch��n);

����5.�w����ԓ�o���Y�a(ch��n)�_�l(f��)�A�ε�֧���܉�ɿ���Ӌ����

���������о��c�_�l(f��)֧����Ӌ���͕�Ӌ̎��

���������}1��Ӌ������}��20��7��1��1�գ���˾��(j��ng)���������аl(f��)ij��®a(ch��n)Ʒ�������g��ԓ��˾�����J�飬�аl(f��)ԓ�Ŀ���пɿ��ļ��g��ؔ�յ��YԴ��֧�֣�����һ���аl(f��)�ɹ�������ԓ��˾���a(ch��n)�a(ch��n)Ʒ�����a(ch��n)�ɱ���ԓ��˾���о��_�l(f��)�^���аl(f��)�������M5 000�fԪ���˹����Y1 000�fԪ���Լ������M��4 000�fԪ����Ӌ10 000�fԪ�����У������Y�����l����֧����6 000�fԪ��20��7��12��31�գ�ԓ�������g�ѽ�(j��ng)�_���A����;��

���������_�𰸡�

������˾���~��̎�����£�

����(1)�l(f��)���аl(f��)֧����

�����裺�аl(f��)֧�������M�û�֧��������������40 000 000

���������Y����֧��������������60 000 000

�����J��ԭ���ϡ���������������������������50 000 000

����������н�ꡡ��������������������10 000 000

�����y�������������������������40 000 000

����(2)20��7��12��31�գ�ԓ�������g�ѽ�(j��ng)�_���A����;��

�����裺�����M�á�������������������������40 000 000

�����o���Y�a(ch��n)��������������������������60 000 000

�����J���аl(f��)֧�������M�û�֧��������������40 000 000

���������Y����֧��������������60 000 000

���������}2������x���}����˾2009������_ʼ�M���®a(ch��n)Ʒ�о��_�l(f��)��2009���Ͷ���о��M��300�fԪ��2010���Ͷ���_�l(f��)�M��600�fԪ(�ٶ��������Y�����l��)����2011����@�óɹ���������Ҍ��������������(qu��n)��Ո�ҫ@�Ì�����(qu��n)�����H�l(f��)������ע�Ե�ӛ�M��60�fԪ����˾ԓ헌�����(qu��n)�����~�rֵ��(��)��

����A.660�fԪ

����B.600�fԪ

����C.900�fԪ

����D.960�fԪ

���������_�𰸡�A

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ������(j��ng)���������A�v�x�R��