�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A�v�x�R��

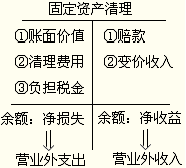

���������̶��Y�a̎��

����һ���̶��Y�a�Kֹ�_�J�ėl��

�����̶��Y�a̎�ã������̶��Y�a�ij��ۡ��D����U�͚��p������Ͷ�Y����؛�����Y�a���Q�������ؽM�ȡ��̶��Y�a̎��һ��ͨ�^���̶��Y�a��������Ŀ���㡣

�����̶��Y�a�M�����Зl��֮һ�ģ��������ԽKֹ�_�J��

����1.ԓ�̶��Y�a̎��̎�à�B;

����2.ԓ�̶��Y�a�A��ͨ�^ʹ�û�̎�ò��ܮa���������档

���������̶��Y�a̎�õĕ�Ӌ̎��

������I���ۡ��D����U�̶��Y�a��l���̶��Y�a���p��������̎������۳��~��rֵ�����P���M��Ľ��~Ӌ�뮔�ړp�档�̶��Y�a���~��rֵ�ǹ̶��Y�a�ɱ��ۜp��Ӌ���f�̶��Y�a�pֵ�ʂ��Ľ��~��

�������c�����̶��Y�a��������Ŀ���\�á�

�����跽��Ҫ���㣺(1)����r�c�̶��Y�a���~��rֵ;(2)�����^���аl���������M��;(3)�̶��Y�a�����^���Б�ؓ���Ķ���

�����J����Ҫ���㣺(1)ȡ�õĸ���r��;(2)�����^����׃�r����(��ֵ����)��

�����̶��Y�a����������J�����~���t��ʾ��������棬�������D��I�I�����룬��䛞飺

�����裺�̶��Y�a����

�����J���I�I������

�����̶��Y�a��������ǽ跽���~���t��ʾ������pʧ���������D��I�I��֧������䛞飺

�����裺�I�I��֧��

�����J���̶��Y�a����

���������}1��Ӌ������}���ҹ�˾��һ�_�O�䣬��ʹ���ڝM�����ʈ�U��ԓ�O��ԭ�r��186 400Ԫ����Ӌ��Ӌ�����f177 080Ԫ���pֵ�ʂ�2 300Ԫ���������^���У����y�д��֧�������M��4 000Ԫ���յ�����׃�u����5 400Ԫ����֧�����P���M270Ԫ��

�������P�~��̎�����£�

���������_�𰸡�

����(1)�̶��Y�a�D��������

�����裺�̶��Y�a������������������������������7 020

������Ӌ���f����������������������������177 080

�����̶��Y�a�pֵ�ʂ䡡��������������������2 300

�����J���̶��Y�a����������������������������186 400

����(2)�l�������M�ú����P���M��

�����裺�̶��Y�a������������������������������4 270

�����J���y�����������������������������4 000

�����������M��������������������������������270

����(3)�յ�����׃�r���룺

�����裺�y�д�����������������������������5 400

�����J���̶��Y�a������������������������������5 400

����(4)�Y�D�̶��Y�a���p�棺

�����裺�I�I��֧������̎�÷������Y�a�pʧ������5 890

�����J���̶��Y�a������������������������������5 890

�����������д��۵Ĺ̶��Y�a

����1.���д����Y�a�Ĵ_�J�l����

����ͬ�r�M�����Зl���ķ������Y�a�������֞���д��ۣ�

����(1)��I�ѽ���̎��ԓ�������Y�a�����Q�h;

����(2)��I�ѽ��c������ӆ�˲��ɳ��N���D�f�h;

����(3)ԓ��D����һ�����ɡ�

����2.���д��۴����Y�a����ă���

����������(1)����Y�a;(2)̎�ýM����ָ�������w���ۻ�������ʽһ��̎�õ�һ�M�Y�a��

�������ϳ��д��ۗl���ğo���Y�a�������������Y�a����������ԭ�t̎������̎��ָ�����������Y�a�������f�����ö��Y�a������I��Ӌ�ʄt��22̖�������ڹ��ߴ_�J��Ӌ����Ҏ���Ľ����Y�a���Թ��ʃrֵӋ����Ͷ�Y�Է��خa�������Y�a�����U��ͬ�Юa���ĺ�ͬ������

����3.���д����Y�a�ĕ�Ӌ̎��

�������ڳ��д��۵Ĺ̶��Y�a�������{��ԓ헹̶��Y�a���AӋ����ֵ��ʹԓ헹̶��Y�a���AӋ����ֵ�܉�ӳ�乫�ʃrֵ�pȥ̎���M�ú�Ľ��~�������ó��^���ϳ��д��ۗl���rԓ헹̶��Y�a��ԭ�~��rֵ��ԭ�~��rֵ�����{�����AӋ����ֵ�IJ��~���������Y�a�pֵ�pʧӋ�뮔�ړp�档

�������д��۵Ĺ̶��Y�a����Ӌ�����f��

����4.���д����Y�a׃���ĕ�Ӌ̎��

���������ٝM����д��۵Ĵ_�J�l���r����I����ֹͣ���䄝�w����д��ۣ����������Ѓ�헽��~���^����Ӌ����

����(1)ԓ�Y�a��̎�ýM�����w����д���֮ǰ���~��rֵ��������ٶ��ڛ]�б����w����д��۵���r��ԭ���_�J�����f�����N��pֵ�M���{����Ľ��~;

����(2)�Q�����ٳ���֮�յĿ��ջؽ��~��

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��