�����鿴�R����2013��ע����ؔ�ճɱ����������c�A���v�x�R��

������֪�R�c2����˾�Y���ɱ�Ӌ��

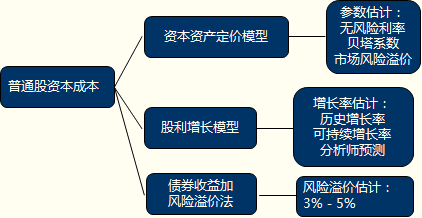

����һ����ͨ���Y���ɱ�

����1.�Y���Y�a���rģ��

| ģ�� |

�Y���Y�a���rģ�ͣ�Ks��RF���¡���Rm��RF�� |

| �����_�� |

RF |

�L��������ȯ�ĵ��������ʣ�һ��ʹ�����x���ʣ� |

| �� |

��1�����x��

��2���ؚw������

����ʾ�����x���A�y���g�L�ȕrע�˾�L�U����׃����

������Ӌ���g��һ����»��ܡ� |

| Rm |

�vʷ�������������L�ڣ���һ���ƽ����

����ʾ��ע�����gƽ�����c��ƽ������Ӌ��ԭ���� |

��������ʾ��

����(1)��ƽ���������µę����Ј�������=

����(2)���gƽ���������µę����Ј�������=  ,���У�

,����

����������Ӌ���}��ij�Cȯ�Ј������������P����Ҋ�±���

| �r�g����ĩ�� |

�r��ָ�� |

�Ј������� |

| 0 |

2 500 |

�� |

| 1 |

4 000 |

��4 000��2 500��/2 500��60% |

| 2 |

3 000 |

��3 000��4 000��/4 000����25% |

����Ҫ��Ӌ��ƽ�����gƽ�������ʺ͎�ƽ��������

���������_�𰸡�

�������gƽ��������=[60%+(-25%)]/2=17.5%

������ƽ��������

�������������x�}��(2010���})�����P�ڡ��\���Y���Y�a���rģ��Ӌ����ɱ����ı����У��e�`����(��)��

����A.ͨ؛��Û���^�͕r�����x�����н��������L�ڂ�ȯ�ĵ�������������o�L�U����

����B.��˾����ǰ�l�����^��Ҏģ�Ĺ�˾��ȯ����Ӌ��ϵ���r��ʹ�ðl�Ђ�ȯ��֮��Ľ��ה���Ӌ��

����C.����Σ�C�����^ȥ�����Cȯ�Ј�ʒ�l����Ӌ�Ј��L�U��r�r�����@����Ĕ���

����D.���˸��õ��A�y�L��ƽ���L�U��r����Ӌ�Ј��L�U��r�r��ʹ�Ù����Ј��Ď�ƽ��������

���������_�𰸡�C

�������𰸽�������Ӌ�Ј��L�U��r�r������ʹ�Ô���Ӌ����д����ԣ���ԓ�x���^�L�ĕr�g��ȣ����мȰ����������s�r�ڣ�Ҳ��������˥�˕r�ڡ�

����2.�������Lģ��

| ģ�� |

Ks��D1/P0��g

�����]�l�гɱ����°l��Ʊ�ɱ���D1/P0��1��f����g |

| �����_����g�� |

�vʷ���L�� |

�ٰ���ƽ����Ӌ�����L�ʣ��ڰ����gƽ����Ӌ�����L��

����ʾ��һ����Î�ƽ���� |

| �ɳ��m���L�� |

�� |

| �Cȯ�������A�y |

���������L��ƽ��������ƽ�����L�ʣ�

����ʾ��Ӌ���Y���ɱ��r��ע��D1�Ć��}�� |

����������ABC��˾2001��-2005��Ĺ���֧����rҊ����

| ��� |

2001 |

2002 |

2003 |

2004 |

2005 |

| ���� |

0.16 |

0.19 |

0.20 |

0.22 |

0.25 |

���������_�𰸡�

����ABC��˾�Ĺ���(��)���L�ʞ飺

����ABC��˾�Ĺ���(���g)���L�ʞ飺

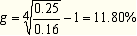

����g=[(0.19-0.16)/0.16+(0.20-0.19)/0.19+(0.22-0.20)/0.20+(0.25-0.22)/0.22]��100%/4=11.91%

����������Ӌ���}��A��˾�Į�ǰ������2Ԫ/�ɣ���Ʊ�Č��H�r���23Ԫ���Cȯ�������A�y��δ����1��Ĺ������L�ʞ�9%���Ժ�ÿ���½�1���ٷ��c������5���½���5%����һֱ������ȥ��

����Ҫ��

����(1)�������������A�y��Ӌ��δ����30��Ĺ���;

����(2)����δ��30����AӋ������Ӌ������Ď�ƽ�����L��;

����(3)���OA��˾���Վ�ƽ�����L�ʹ̶����L��Ӌ��A��˾�Ĺə�ɱ���

���������_�𰸡�(1)δ��5������L�ʼ�����Ӌ�����±���

| �� |

0 |

1 |

2 |

3 |

4 |

5 |

| ���L�� |

�� |

9% |

8% |

7% |

6% |

5% |

| ������Ԫ/�ɣ� |

2 |

2.1800 |

2.3544 |

2.5192 |

2.6704 |

2.8039 |

����δ����30��Ĺ���=2.8039��(1+5%)25=9.4950

����(2)�Oƽ�����L�ʞ�g��

����2��(1+g)30=9.4950

����g=5.3293%

����(3)

����Ks=2��(1+5.3293%)/23+5.3293%=14.49%

����3.��ȯ������L�U��r��

| ģ�� |

Ks��Kdt��������ճɱ�����RPc |

| �����_�� |

����Ӌ |

һ���J�飬ij��I��ͨ���L�U��r�����Լ��l�еĂ�ȯ���v����s��3%��5%֮�g�����L�U�^�ߵĹ�Ʊ��5%���L�U�^�͵Ĺ�Ʊ��3%�� |

| �vʷ�������� |

���^�^ȥ��ͬ��ݵę��������ʺ͂��������ʡ� |