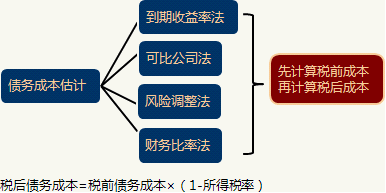

�������������Y���ɱ�

| ���x |

��Ӌ���ճɱ����Ǵ_��������Ҫ��������� |

| ���^ |

���ڂ���Ͷ�Y���L�U���ڙ���Ͷ�Y����ˣ����ջI�Y�ijɱ����ڙ���I�Y�ijɱ��� |

| ע�� |

��1���^�֚vʷ�ɱ���δ���ɱ�

����Ͷ�Y�Q�ߺ���I�rֵ�u���������Y���ɱ���ֻ����δ���������յijɱ���

�F�Ђ��յĚvʷ�ɱ�������δ���ěQ�߁��f�Dz����P�ij��]�ɱ���

��2���^�ւ��յij��Z�����c��������

���ڻI�Y�ˁ��f�������˵���������������յ��挍�ɱ���

�������`�s�L�U������Ͷ�Y�M�ϵ�����������ں�ͬҎ�������档

����ʾ���ڌ����У������т��յij��Z������������ճɱ���

��3���^���L�ڂ��պͶ��ڂ���

���ڼә�ƽ���Y���ɱ���Ҫ�����Y���A�㣬�漰�Ă������L�ڂ��գ����ͨ����������ֻ���]�L�ڂ��գ������Ը��N���ڂ��ա�

��ע�⡿ֵ��ע����ǣ��Еr��˾�o���l���L�ڂ�ȯ��ȡ���L���y�н����Ȳ��ö��ڂ��ջI�Y�����䲻���m�s���@�N���գ����|����һ�N�L�ڂ��գ��Dz��ܺ��Եġ� |

| ���� |

�m����r |

ԭ�� |

| ���������ʷ� |

���Ђ�ȯ |

Ӌ���ȯ�ĵ��������ʷ����鶐ǰ�ɱ���Ȼ��Ӌ�㶐��ɱ��� |

| �ɱȹ�˾�� |

�]�����Ђ�ȯ |

�ɱȹ�˾�������ғ��пɽ��ׂ�ȯ�Ŀɱȹ�˾���酢����Ӌ�㡣

����ʾ���ɱȹ�˾��̎��ͬһ�ИI��������Ƶ��̘Iģʽ����Ã��ߵ�Ҏģ��ؓ�����ʺ�ؔ�ՠ�rҲ���^��ơ� |

����������A��˾8��ǰ�l������ֵ��1 000Ԫ������30����L�ڂ�ȯ��������7%��ÿ�긶Ϣһ�Σ�Ŀǰ�Ѓr��900Ԫ��Ҫ��Ӌ���ȯ�Ķ�ǰ�ɱ���

���������_�𰸡�

����900=1000��7%��(P/A��Kd��22)+1000��(P/F��Kd��22)

�����O�۬F��=8%��

����1000��7%��(P/A��8%��22)+1000��(P/F��8%��22)=897.95(Ԫ)

�����O�۬F��=7%��

����1000��7%��(P/A��7%��22)+1000��(P/F��7%��22)=1000(Ԫ)

�������ÃȲ巨������ã�Kd=7.98%

������˼����

����(1)����Ӌ��]�п��]�I�Y�M�ã�������]���Ӌ��?

����(2)�����ȯ���긶Ϣһ�Σ����Ӌ���Y���ɱ�(��Ч���Y���ɱ�)?

| ���� |

�m����r |

ԭ�� |

| �L�U�{���� |

�]�����Ђ�ȯ�����Ҳ������m�Ŀɱȹ�˾�����������u���Y�� |

���ճɱ�ͨ�^ͬ����������ȯ���Ј��������c��I�������L�U�a�������ã�

��ǰ���ճɱ���������ȯ���Ј��؈��ʣ���I�������L�U�a���� |

| ؔ�ձ��ʷ� |

�]�����Ђ�ȯ�����Ҳ������m�Ŀɱȹ�˾���]�������u���Y�� |

����ԓ��������Ҫ֪��Ŀ�˹�˾���P�Iؔ�ձ��ʣ������@Щ���ʿ��Դ��w���Д�ԓ��˾�����ü��e���������ü��e�Ϳ���ʹ���L�U�{�����_������ճɱ��� |

����������Ӌ���}��ij��˾ƽ�r�l��10���ڵ��L�ڂ�ȯ�� Ŀǰ�°l�е�10����������ȯ�ĵ��������ʞ�3.6%��H��˾�����ü��e��AAA����Ŀǰ���н���AAA����˾��ȯ��3�N���@3�N��˾��ȯ���c�䵽���սӽ���������ȯ�ĵ������������±���ʾ��

| ��ȯ�l�й�˾ |

���Ђ�ȯ������ |

���Ђ�ȯ

���������� |

������ȯ������ |

������ȯ

���������� |

| �� |

2013��7��1�� |

6.5% |

2013��6��30�� |

3.4% |

| �� |

2014��9��1�� |

6.25% |

2014��8��1�� |

3.05% |

| �� |

2016��6��1�� |

7.5% |

2016��7��1�� |

3.6% |

����Ҫ��Ӌ��l�Ђ�ȯ�Ķ�ǰ�Y���ɱ���

���������_�𰸡��o�L�U����=3.6%

���������L�U�a����=[(6.5%-3.4%)+(6.25%-3.05%)+(7.5%-3.6%)]/3=3.4%

������ǰ���ճɱ�=3.6%+3.4%=7%

�����������ȹɳɱ�Ӌ��

�������ա�����Fֵ=�����Fֵ����ȵ�ԭ��Ӌ�㡣ֱ������ļ��鶐��ɱ���

����������Ӌ���}��ij��˾�F�Ѓ��ȹɵ���r���£���ֵ100Ԫ����Ϣ��10%,ÿ�긶Ϣһ�Σ��䮔ǰ���Ѓr��110Ԫ������°l�Ѓ��ȹɣ���Ҫ�Г�ÿ��2Ԫ�İl�гɱ���Ҫ��Ӌ�マ�ȹɵ��Y���ɱ���

���������_�𰸡�

�����Y���ɱ�=(100��10%)/(110-2)=9.26%

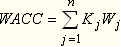

�����ġ��ә�ƽ���Y���ɱ�Ӌ��

| e |

���| |

��ȱ�c |

| �~��rֵ�ә� |

��ӳ�^ȥ |

���c��Ӌ�㷽�㣬ȱ�c�Dz�һ������δ����B���������Y���ɱ� |

| ���H�Ј��rֵ�ә� |

��ӳ�F�� |

���c��Ӌ��Y����ӳ��IĿǰ�Č��H��r����ȱ�c���Cȯ�Ј��r��׃���l���� |

| Ŀ���Y���Y���ә� |

��ӳδ�� |

���c�����w�F�������Y���Y��������Ӌ��ļә�ƽ���Y�����m������I�I�����Y�� |

��������ʾ��Ŀǰ�������˾��Ӌ���Y���ɱ��r���ð�ƽ���Ј��rֵӋ����Ŀ���Y���Y��������ء�