�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A�v�x�R��

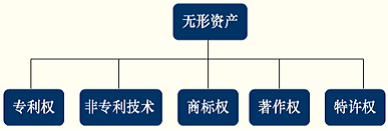

�����¡��o���Y�a

��һ�����o���Y�a�Ĵ_�J�ͳ�ʼӋ��

����һ�������o���Y�a�ĸ����c����

����1.�o���Y�a�������ָ��I���л��߿��Ƶě]�Ќ����ΑB�Ŀɱ��J��؛�����Y�a�������

�����Y�a�M�����Зl��֮һ�ģ����ϟo���Y�a���x�еĿɱ��J�Ԙ˜ʣ�

����(1)�܉����I�з��x���߄��ֳ��������܆Ϊ������c���P��ͬ�����Y�a��ؓ��һ���������ڳ�������D�����������S��������U���߽��Q������

����(2)Դ�Ժ�ͬ�ԙ�����������������������oՓ�@Щ�����Ƿ���ԏ���I�������������x�����D�ƻ��߷��x����

����2.�o���Y�a������

����(1)����I���л��߿��Ʋ��ܞ��䎧������������YԴ;

����(2)�����Ќ����ΑB;

����(3)���пɱ��J�ԣ����u���ɱ��J;��I�Ȳ��a����Ʒ�ơ��������͑��Pϵ��Ҳ���ɱ��J��

����(4)���ڷ�؛�����Y�a�������

������Ҋ�ğo���Y�a���D��ʾ��

����������o���Y�a�ij�ʼӋ��

������Iͨ���ǰ����H�ɱ�Ӌ���������ȡ�ßo���Y�a��ʹ֮�_���A����;���l����ȫ��֧��������o���Y�a�ijɱ���������ڲ�ͬ��Դȡ�õğo���Y�a����ɱ����ɲ��M��ͬ���

����1.��ُ�ğo���Y�a�ɱ�

��������ɱ�����ُ�I�r���������P���M�Լ�ֱ�Ӛw����ʹԓ��Y�a�_���A����;���l��������֧����

������������ƏV�®aƷ���l���ďV���M�������M�õȲ�Ӌ��o���Y�a�ɱ���

������ُ�I�o���Y�a�ăr��^�������×l������֧�������|�Ͼ������Y���|�ģ��o���Y�a�ijɱ���ُ�I�r��ĬFֵ����A�_���������H֧���ăr���cُ�I�r��ĬFֵ֮�g�IJ��~����������ա���I��Ӌ�ʄt��17̖��������M�á������Y�����������������������������g�Ȳ��Ì��H���ʷ����N��Ӌ�뮔�ړp���������

����2.Ͷ�Y��Ͷ��ğo���Y�a�ɱ�

������ɱ���������Ͷ�Y��ͬ��f�h�s���rֵ�_�����������ͬ��f�h�s���rֵ�����ʵij����������

��������Ͷ�Y��ͬ��f�h�s���rֵ�����ʵ���r��������������o���Y�a�Ĺ��ʃrֵ���~�����_�J��ʼ�ɱ��c�����Y����ɱ�֮�g�IJ��~�{���Y�����e�������

����3.ͨ�^�����a�����������ؽM����؛�����Y�a���Qȡ��

�������քe���ա���I��Ӌ�ʄt��16̖���������a��������������I��Ӌ�ʄt��12̖���������ؽM������������I��Ӌ�ʄt��7̖������؛�����Y�a���Q���_����ɱ��������

����4.��I�ϲ�ȡ�õğo���Y�a�ɱ�

�������ա���I��Ӌ�ʄt��20̖������I�ϲ����_����ɱ����

����ͬһ���������պϲ���������ϲ���I�o���Y�a���~��rֵ�_�J��ȡ�Õr�ij�ʼ�ɱ�;ͬһ�����¿عɺϲ����ϲ����ںϲ��վ��ƺϲ����r��������������ϲ����o���Y�a���~��rֵ������A���㡣

������ͬһ�����µ���I�ϲ�������ُ�I��ȡ�õğo���Y�a��������ُ�I�յĹ��ʃrֵӋ�������

��������������ڷ�ͬһ�����µ���I�ϲ������������ُ�I��δ�_�J��o���Y�a��������ֻҪ�乫�ʃrֵ�܉�ɿ���Ӌ����ُ�I���͑�����_�J��o���Y�a����

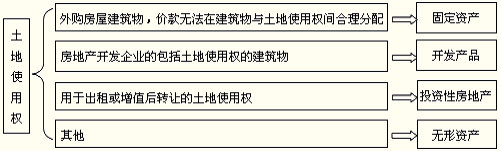

����������ʹ�Ù��̎����

����(1)��Iȡ�õ�����ʹ�Ù�ͨ�����_�J��o���Y�a����

��������ʹ�Ù����������_�l����S���ȵ��Ͻ�����r�����P������ʹ�Ù��~��rֵ���D���ڽ����̳ɱ���������ʹ�Ù��c���Ͻ�����քe�M�Д��N����ȡ���f�������

����(2)���خa�_�l��Iȡ�õ�����ʹ�Ù����ڽ��쌦����۵ķ��ݽ��������������P������ʹ�Ù�����Ӌ��������ķ��ݽ�����ɱ������

����(3)��I��ُ�ķ��ݽ�����֧���ăr����ڵ��Ͻ������c����ʹ�Ù�֮�g��������o����������ģ���ȫ���_�J��̶��Y�a������

����(4)��I��׃����ʹ�Ù����;���������������ڳ������ֵĿ�ĕr���������~��rֵ�D��Ͷ�Y�Է��خa��

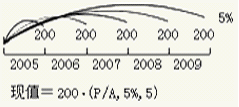

���������}1��Ӌ������}��20��5��1��8�գ���˾���ҹ�˾ُ�Iһ��̘˙�������ڼ�˾�Y�����D���^�o������������c�ҹ�˾�f�h���÷��ڸ��ʽ֧����헡���ͬҎ����ԓ��̘˙࿂Ӌ1 000�fԪ��ÿ��ĩ����200�fԪ��5�긶�������ٶ��y��ͬ���J�����ʞ�5%������˺������㣬�ٶ������]�������P���M(��֪5����5%���ʣ������Fֵϵ����4.3295)�����

���������_�𰸡�

������˾���~��̎������(Ҋ��6-1)(�ɱ��յ����µı���)

������6-1��δ�_�J�����Y�M�á����� �����~��λ���fԪ

| ��� |

���Y���~ |

���� |

������Ϣ |

���� |

߀�������Ϣ |

δ�_�J���Y�M�� |

| ���Y���~������ |

�������~��������Ϣ |

| 0 |

865 90 |

�� |

�� |

�� |

�� |

134.10 |

| 1 |

709.19 |

0.05 |

43 30 |

200.O0 |

156.7l |

90.81 |

| 2 |

544 65 |

0.05 |

35.46 |

200.00 |

164.54 |

55.35 |

| 3 |

371.88 |

0.05 |

27.23 |

200 00 |

172.77 |

28.12 |

| 4 |

190.48 |

0.05 |

18.59 |

200.00 |

181.41 |

9.52 |

| 5 |

0.00 |

0.05 |

9.52 |

200.00 |

190.48 |

0.00 |

| ��Ӌ |

�� |

�� |

134.10 |

1 000.00 |

865.90 |

�� |

�����o���Y�a�Fֵ=200��(P/A��5%��5)=200��4.3295=865.90(�fԪ)

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��