����ȫ�Pӛ��2013ע�ԕ�Ӌ����ԇ����Ӌ�������o���v�x�R��

�ڰ��� ؓ��

����������������I��Ӌ�ʄt��22̖�������ڹ��ߴ_�J��Ӌ����������I��Ӌ�ʄt��9̖������н�꡷�Լ�����I��Ӌ�ʄt����ָ�ϡ�����䛡����漰���ֲ��࣬���ڲ�̫��Ҫ���¹��������Pע��(1)����ؓ���ķ������ؓ�������ڳ�ʼ�_�J�r��������I����I�����c���L�U����Ҫ���M�з��(2)����ؓ���ij�ʼ�ͺ��mӋ��������ؓ�������Թ��ʃrֵ�M�г�ʼӋ�����������ʼ�_�J�r�ķ���քe���ù��ʃrֵ����ɱ��M�к��mӋ����(3)��н��Ĵ_�J��Ӌ������I�������������ṩ���յĕ�Ӌ���g������������н��_�J��ؓ�����������c���Ąڄ��Pϵ�o����a���⣬�����������ṩ���յ����挦��քe�M�Е�Ӌ̎������I�����ڄӺ�ͬ����֮ǰ����c���Ąڄ��Pϵ�����ߞ�Ą�����Ը���ܲÜp������o���a���Ľ��h���M��һ���l���ģ������_�J�����c���Ąڄ��Pϵ�o���a�����a�����AӋؓ����ͬ�rӋ�뮔�ړp�档

��һ�� ����ؓ��

����һ�����ڽ��

������Ҫ������Ϣ��Ӌ��̎��(��)��

����ÿ���Y�aؓ�����գ���I��Ӌ��_�����ڽ��đ�Ӌ��Ϣ�����Ց�Ӌ�Ľ��~����ӛ��ؔ���M�á�������Ϣ֧����(������I)�ȿ�Ŀ���Jӛ���y�д�����������Ϣ���ȿ�Ŀ

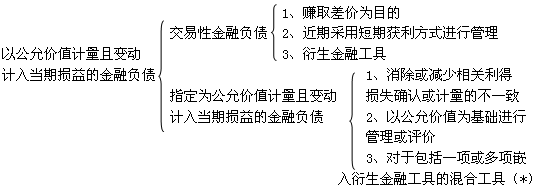

���������Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ���ؓ��

��������ؓ����ؓ���ĽM�ɲ��֣���Ҫ�������ڽ�����Ʊ����������ȯ���L�ڽ��ȡ���I�����Y������I�����c���L�U����Ҫ���Г��Ľ���ؓ���ڳ�ʼ�_�J�r�������(1)�Թ��ʃrֵӋ������׃��Ӌ��p��Ľ���ؓ��;(2)��������ؓ������������ؓ����ָ�]�Є��֞��Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ���ؓ����ͨ����r�£�������Iُ�I��Ʒ������γɵđ����~��L�ڽ��̘I�y�����յĿ͑����ȡ�

����1.���x�ͷ��

�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ���ؓ�������������Խ���ؓ����ֱ��ָ�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ���ؓ����

����(*)�����ɷN��r���⣺

����(1)Ƕ���������ߌ���Ϲ��ߵĬF�������]���ش��׃;

����(2)��ƻ�Ϲ�����Ƕ��������������@�����Ļ�Ϲ����зֲ�

����2.��ʼ�_�J

���������Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ���ؓ�����������乫�ʃrֵ�M�г�ʼӋ���ͺ��mӋ�������P�����M�Ñ����ڰl���rֱ��Ӌ�뮔�ړp�档

����3.���mӋ��

���������Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ���ؓ�����乫�ʃrֵ׃���γ����û�pʧ�����c���ڱ�ֵ���P�⣬����Ӌ�뮔�ړp�档

����ע��������ָ�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ���ؓ����ؔ�Փ�����ͬ�͵����Ј������J����J����Z�����������Ѓ�헽��~�е��^�����M�к��mӋ����

����(1) ���ա�������헡��ʄt�_���Ľ��~��

����(2) ��ʼ�_�J���~(���ʃrֵ)�۳���������ʄtԭ�t�_������Ӌ�DУ�~������~��

�����������̲���2-13��P42���ᵽ�����S��ĕ�Ӌ���g��ؔ�Փ�����ͬ�ij�ʼ�_�J���~������ԓؔ�Փ�����ͬ���g�Ȱ��Օr�g�������N���_�J��������롣��

����4.�Kֹ�_�J

��������ؓ��ȫ���ֽKֹ�_�J�ģ���I�������Kֹ�_�J���ֵ��~��rֵ�c֧���Č��r(�����D���ķǬF���Y�a��Г����½���ؓ��)֮�g�IJ��~��Ӌ�뮔�ړp�档

����(1)��I�����ڃ�������ؓ�����Y�a�D��ij���C�����O�����У��������յ��x���Դ��ڵģ��������Kֹ�_�Jԓ����ؓ����Ҳ���ܽKֹ�_�J�D�����Y�a���mȻ��I�ў����ؓ���O���ˡ��������𡱣�������ؓ�������Ă����˓���ȫ�~���ę����r�������J����I�����P�F�r�x���ѽ�����Ķ����ܽKֹ�_�J����ؓ����

����(2)��I(������)�c������֮�g��ӆ�f�h���ԳГ��½���ؓ����ʽ��Q�F�����ؓ�������½���ؓ���c�F�����ؓ���ĺ�ͬ�l��|�ϲ�ͬ�ģ������Kֹ�_�J�F�����ؓ������ͬ�r�_�J�½���ؓ�������У������|�ϲ�ͬ����ָ�����µĺ�ͬ�l�����ؓ��δ���F�������Fֵ�cԭ����ؓ����ʣ�����g�F�������Fֵ֮�g�IJ�������10%�����P�Fֵ��Ӌ�������ԭ����ؓ���Č��H���ʡ�

����(3)��I��ُ����ؓ��һ���ֵģ������ڻ�ُ�հ����^�m�_�J���ֺͽKֹ�_�J���ֵĹ��ʃrֵ��������������ԓ����ؓ�����w���~��rֵ�M�з��䡣����o�Kֹ�_�J���ֵ��~��rֵ�c֧���Č��r(�����D���ķǬF���Y�a��Г����½���ؓ��)֮�g�IJ��~��Ӌ�뮔�ړp�档

������������Ʊ��(��)

������Ҫ���Վ�Ϣ�Ͳ���Ϣ��̎�����������ڃ�����̎����

�����ġ��������A�տ��

����(һ)�����~��

���������~��һ�㰴�������~���~�����������ڑ������~�ĬFֵ���~�����ُ����Y�a���γ�һ�P�����~��r�ǎ��ЬF���ۿ۵ģ������~�����~���~�Ĵ_�����lƱ��ӛ�d�đ������~�Ŀ�ֵ(�����۳��ۿ�)ӛ�~�����@�N�����£������lƱ��ӛ�d��ȫ���������~����ӛ���P��Ŀ���Jӛ�������~���Ŀ;�@�õĬF���ۿۛ_�pؔ���M�á�

����(��)�A���~��(��)

�����塢��н��

����(һ)��н��ă���

����1.�����Y�����𡢽��N���a�N

����2.�������M

����3.�t�����U�M���B�ϱ��U�M��ʧ�I���U�M���������U�M���������U�M��������U�M��

����4.ס�����e��

����5.�������M�����������M

����6.��؛���Ը���

����7.�����c���Ąڄ��Pϵ�o����a��

����8.�����c�@�����ṩ�ķ������P��֧��

����(��)��н��Ĵ_�J��Ӌ��

������I�������������ṩ���յĕ�Ӌ���g������������н��_�J��ؓ�����������c���Ąڄ��Pϵ�o����a���⣬�����������ṩ���յ����挦�քe������r̎����

����(1)�������a�aƷ���ṩ�ڄ�ؓ������н�꣬Ӌ��aƷ�ɱ���ڄճɱ���

����(2)�����ڽ����̡��o���Y�aؓ������н�꣬Ӌ�뽨��̶��Y�a��o���Y�a�ɱ���

�����������֮���������н�꣬Ӌ�뮔�ړp�档

����1.؛������н���Ӌ��(��)

����2.��؛������н���Ӌ��

������I�����ṩ�ķ�؛������н�꣬�����քe��r̎����

����(1)���Ԯa�aƷ����ُ��Ʒ�l�Žo�����鸣������I�������a�ĮaƷ�����؛���Ը����ṩ�o���ģ���������ԓ�aƷ�Ĺ��ʃrֵ�����P���M��Ӌ����Ӌ��ɱ��M�õ���н����~��

����(2)�����еķ��ݵ��Y�a�o���ṩ�o��ʹ�á������Uס�����Y�a�����o��ʹ�á���I�����еķ��ݵ��Y�a�o���ṩ�o��ʹ�õģ������������挦��ס��ÿ�ڑ�Ӌ������fӋ�����P�Y�a�ɱ����M�ã�ͬ�r�_�J������н�ꡣ

����3.�����ṩ��I֧�����a�N����Ʒ�����

������I�Еr�Ե�����ȡ�óɱ��ăr�������ṩ��Ʒ����գ����Ե��ڳɱ��ăr����������ס�����ṩ�t���������գ��䌍�|����I�����ṩ�a�N�����ˣ���I������������Ʒ����պ�ͬ�l���Ҏ���քe��r̎����

����(1)�����ͬҎ������ȡ��ס������Ʒ����պ����ّ��ṩ���յ����ޣ���I����������Ʒ����յăr���c��ɱ��g�IJ��~�������L�ڴ����M��̎�����ں�ͬҎ���ķ������ރ�ƽ�����N���������挦��քeӋ�����P�Y�a�ɱ����ړp�档

����(2)�����ͬ�]��Ҏ������ȡ��ס������Ʒ����պ����ّ��ṩ���յ����ޣ���I����������Ʒ����յăr���c��ɱ��g�IJ��~�����錦���^ȥ�ṩ���յ�һ�N�a����ֱ��Ӌ������������Ʒ����ծ��ڵēp�档

�������]��x��![��ԇ���]](http://www.top-99.com.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY���R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹����}26��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ����ԇ�C���俼���h