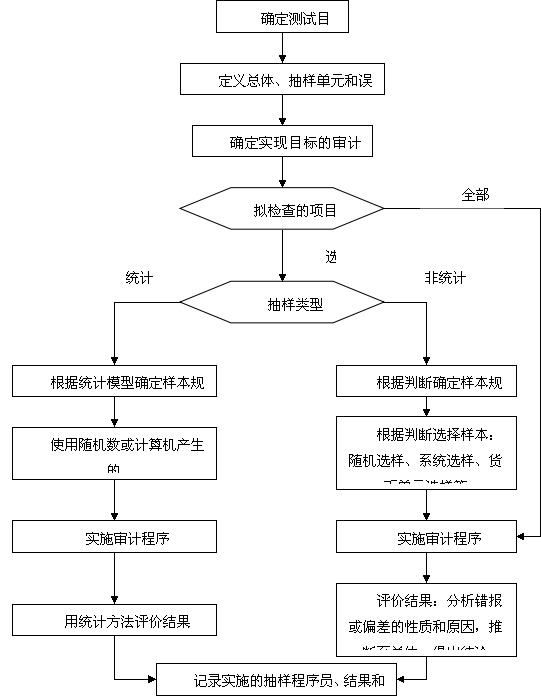

������Ӌ�yԇ�Ŀ��w(���c����,�̲�P141)

����1.�u�r���w���m����

����ע�ԕ�Ӌ�����_�����w�m�����ض��Č�ӋĿ�ˣ������m���ڜyԇ�ķ�������

���������P�f�����@��ġ���ӋĿ�ˡ����ǿ��w��ӋĿ����������cijһ�J���Ĝyԇ���P��Ŀ�ˣ������ǿ��ƜyԇĿ����������Ǽ����yԇĿ�����

�������磺���ˎ��fԪ��������һ��ע�ԕ�Ӌ����ԇ���^������������ȥ��ԓ������Ѻ�}�������ʷdz��ߣ���Ҫԓ�o���������Y�ϵ����Ѽ���QQ750158010���M��ȡ ���߲���������һ��m�l�ͽo��ң� ϣ����Ҷ������ͨ�^��ԇ���C�����

����(1)�yԇ���Ա��C���аl�\��Ʒ�����_�εĿ����Ƿ���Ч�\���������ע�ԕ�Ӌ�����������Ѱl�\���Ŀ���鿂�w;

����(2)�yԇ�����~��ĸ߹��������ע�ԕ�Ӌ�����������~����ζ��x�鿂�w;

����(3)�yԇ�����~��ĵ��������ע�ԕ�Ӌ���������֧�����C����δ����İlƱ������؛�̵Č��~������]���N�۰lƱ��������؛��棬�����ṩ�������~��Č�Ӌ�C�����������w���x�鿂�w�����������nj������~����ζ��x�鿂�w�����

����2.�u�r���w��������

����ע�ԕ�Ӌ�������Ŀ��w�Ŀ���ݺ��漰�r�g�ȷ���_�����w�������ԡ�

�������磺

����(1)�Ŀ��w�Ŀ���݁��������ęn�����xȡ�����C�����������Ǵ_�����еĸ����C�����њw�n����tע�ԕ�Ӌ�����܌�ԓ���g�����и����C�������YՓ;

���������P�f�������w�Ĵ_��������������Ȼ�ѽ�ӛ��n�������f���ѽ�����������ѽ�����ă������xȡ�ӱ��z���Ƿ���ó��ĽYՓ��ÿһ���������ˡ�

����(2)�Ŀ��w�Ŀ�漰�r�g�����������ijһ���ƻ����ؔ�Ո�����g�Ƿ���Ч�\�������YՓ�������w��������������������g���������P�Ŀ;

����(3)�����һ����ǰ10���µĿ��ƻ��ʹ�Ì�Ӌ��������YՓ������ʣ��ăɂ��tʹ�������Ӌ�����Ϊ��xȡ�ӱ�����

����3.�Ĵ������w�Č������xȡ�ӱ��Ŀ(PPS���)

����ע�ԕ�Ӌ�����Ԕ���˽�������w�Č���_���������w�Č����Ƿ�����������w��

���������P�f�����������w�Č�����e��ՈҊ�̲�P173��8-16��1�еČ����Ԫ����

�������磺(1)������ض����ڵ����Б����~�����~���x�鿂�w�������������w�Č�����Ǵ�ӡ��ԓ�տ͑������~�����~������;

����(2)�����ijһ�yԇ���g���N�����붨�x�鿂�w���������w�Č���Ϳ�����ӛ����N�������~�е��N�۽��ף�Ҳ�������N�۰lƱ;

����(3)����J��������w�Č����z©�ˑ���������K�u�r�еĿ��w�Ŀ��ע�ԕ�Ӌ�����x���µČ������������ų��ڌ���֮����Ŀ��ʩ�������������

����(��)���x��ӆ�Ԫ(�̲�P141)

����1.�ڿ��Ɯyԇ��������ӆ�Ԫͨ�����܉��ṩ�����\���C�����ļ��Y�������

����2.�ڼ����yԇ�������ӆ�Ԫ������һ���~�����~������һ�P�������е�һ�ӛ����������ÿ��؛�ņ�Ԫ(PPS���)��

�����ӱ��OӋ�A��

������(��������,�̲�P141)

����1.����ָ��һ�����w���֞�����ӿ��w���^�������ÿ���ӿ��w��һ�M������ͬ����(ͨ������~)�ij�ӆ�Ԫ�M��;

����2.������w�Ŀ�����ش��׃���ԣ�ע�ԕ�Ӌ���������]��;(�̲�P143��8-1)

����3.�ӿ��Խ���ÿһ�����Ŀ��׃��������Ķ��ڳ���L�U�]�гɱ������ӵ�ǰ���pС�ӱ�Ҏģ����

�������磬���C�����~��r�������������~���~�����~��С�֞����ӣ�

����(1)���ڽ��~��10000Ԫ���ϵđ����~���~�����������M��ȫ�����C;

����(2)���ڽ��~��5000-10000Ԫ�đ����~���~��������һ���ӿ��w�xȡ�ӱ��M�к��C;

����(3)���ڽ��~��5000Ԫ���µđ����~���~�������������һ���ӿ��w�xȡ�ӱ��M�к��C�������

����(��)���x�`��ɗl��(�̲�P142)

����1.�ڿ��Ɯyԇ���������`����ָ����ƫ����磺���Ɯyԇ�С��`�����ָƫ����

����2.�ڼ����yԇ�У��`����ָ�e��(���~)���磺�����yԇ�С��`�����ָ�e����~

�����xȡ�ӱ��A�Σ�Ӱ푘ӱ�Ҏģ������

| Ӱ����� |

���Ɯyԇ |

�����yԇ |

�c�ӱ�Ҏģ���Pϵ |

| �ɽ��ܵij���L�U |

�ɽ��ܵ���ه�^���L�U |

�ɽ��ܵ��`���L�U |

����׃�� |

| �������`�� |

������ƫ���� |

�������e�� |

����׃�� |

| �AӋ���w�`�� |

�AӋ���wƫ���� |

�AӋ���w�e�� |

ͬ��׃�� |

| ���w׃���� |

�� |

���w׃���� |

ͬ��׃�� |

| ���wҎģ |

���wҎģ |

���wҎģ |

Ӱ푺�С |

����(��)�xȡ�ӱ��ķ���(�̲�P144-P145)

����1.ʹ���S�C������Ӌ��C�o����Ӌ���g�x��(�̲�P144��8-2)

����(1)�_������yԇ������S�C��̖;

����(2)�_���xȡ�ӱ������c;

����(3)�_���xȡ�ӱ��ķ��������

����2.ϵ�y�x��(�Y�Ͻ̲�P145�e��)

����(1)�_���yԇ���w;

����(2)�_���ӱ�Ҏģ;

����(3)�_���x���g��;

����(4)�_���xȡ�ӱ������c;

����(5)���δ_����Ҫ�yԇ�Ęӱ���

����3.�S���x��

�����u�r�ӱ��Y��(�̲�P146)

����(һ)���Ɯyԇ�Ќ��ӱ��Y���u�r(�̲�P146)

����1.���ע�ԕ�Ӌ�����õ��ǽyӋ��ӣ��t�u�r�Ę˜��ǡ����wƫ���������c������ƫ���ʵ��Pϵ���������w���f���ߵ��Pϵ�����ǣ�

����(1)���wƫ���������ڿ�����ƫ���ʕr������ӽY�����Խ���;

����(2)���wƫ���������ڻ���ڿ�����ƫ���ʕr���������ӽY�����ܽ���;

����(3)���wƫ���������ڵ��ӽ�������ƫ���ʕr���������]�Ƿ���ܿ��w�������]�Ƿ���Ҫ�U��yԇ���������

����2.���ע�ԕ�Ӌ�����õ��ǷǽyӋ��ӣ��t�u�r�Ę˜��ǡ��ӱ�ƫ�����c������ƫ���ʵ��Pϵ������ע�ԕ�Ӌ�����������I�Д���ø���֔���đB���u�r��ӽY��������w���f���ߵ��Pϵ�����ǣ�

����(1)�ӱ�ƫ���ʴ��ڿ�����ƫ���ʣ���ӽY�����ܽ���;

����(2)�ӱ�ƫ���ʵ��ڵ��ӽ�������ƫ�������������ӽY�����ܽ���;

����(3)�ӱ�ƫ���ʴ����ڿ�����ƫ�������������ӽY�����Խ���;

����(4)�ӱ�ƫ�����c������ƫ���ʵ��Pϵ�Dz���С�r����t�����]�Ƿ�U��ӱ�Ҏģ������

�������Ɯyԇ�������yԇ�ӱ�Ҏģ��Ӱ�

| ���Ɯyԇ�ĽY�� |

�u�����ش��e���L�Uˮƽ |

�_���Ŀɽ����`���L�U |

�M�OӋ�ļ����yԇ�Ęӱ�Ҏģ |

| �Ȳ�������Ч���^�� |

�^�� |

�^�� |

�^С |

| �Ȳ�������Ч���^�� |

�^�� |

�^�� |

�^�� |

���������P�f����

����1.������Ӌ�L�Uģ�ͣ�Y=K/X���������8-7�еġ����Ɯyԇ�ĽY����ֱ��Ӱ��ش��e���L�U(X)���u�� ����ҲӰ푙z���L�U(Y)�Ĵ_�����

����2.���ע�ԕ�Ӌ���ڌ�ʩ�L�U�u�����Ȳ������˽���u���ġ��Ȳ�������Ч�ԡ�������ڱ�8-7�еĿ��Ɯyԇ��ó��ġ��Ȳ�������Ч�ԡ�������t��Ҫ�U���|�Գ���ķ����������Ҫ�Č�ӋӋ�����

���������P朽ӡ��̲�P270�����|�Գ���ķ�����Ӱ���������

����(��)�����yԇ�еĘӱ��Y���u�r(�̲�P147)

�����ڼ����yԇ�����ע�ԕ�Ӌ�����ȱ�횸����ӱ��аl�F�Č��H�e��Ҫ��Ӌ��λ�{���~��ӛ䛽��~����������Ӌ��λ�Ѹ������e����Ɣ�Ŀ��w�e����~�Мp����������ע�ԕ�Ӌ���������{������Ɣ࿂�w�e���cԓ����~�����~�Ŀ������e������^��������횿��]����L�U���

����1.���ע�ԕ�Ӌ�����õ��ǽyӋ��������t��������ԭ�t�Дࣺ

����(1)���w�e�������ڿ������e����������������ش��e���Խ���;

����(2)���w�e�������ڻ���ڿ������e������������ش��e�����Խ�������

����2.���ע�ԕ�Ӌ�����õ��ǷǽyӋ���������t��������ԭ�t�Д�(���������I�Д�������Ҫ�����֔��)��

����(1)�{����Ŀ��w�e����ڿ������e�����ش��e���ܽ���;

����(2)���ڵ����ߺܽӽ�����������ش��e���������ܽ���;

����(3)�{����Ŀ��w�e���h�hС�ڿ������e��������������ش��e�����������Խ���;

����(4)����֮�g����С�����]�ܷ���ܣ������]�Ƿ�U���yԇ���������

�������P���]��

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY���R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ����Ԫ�yԇ�}20��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��