����16.�Y�a(ch��n)�pʧ��

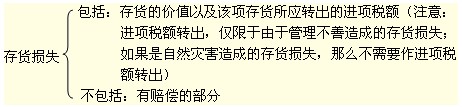

����(1)��I(y��)��(d��ng)�ڰl(f��)���Ĺ̶��Y�a(ch��n)�������Y�a(ch��n)�P̝�����p���pʧ�������ṩ���P���Y�Ͻ�(j��ng)���ܶ���(w��)�C�P(gu��n)���˺�(zh��n)��۳�;

����(2)��I(y��)���؛�P̝�����p����U��ԭ�Ï��N헶����еֿ۵��M헶��𣬑�(y��ng)ҕͬ��I(y��)ؔ�a(ch��n)�pʧ����(zh��n)���c��؛�pʧ���������ö�ǰ��Ҏ(gu��)���۳���

���������}��ij��I(y��)2009��l(f��)�������¹ʣ��pʧ�����ُԭ����32.79�fԪ(���\�M2.79�fԪ)��ȡ�ñ��U��˾�r��8�f����ǰ�۳��ēpʧ�Ƕ���?

���������_�𰸡�32.79+(32.79-2.79)��17%+2.79��93%��7%-8=30.10(�fԪ)

����17.�����Ŀ��

��������T�M�������ĕ��h�M�������M���`�s���V�A�M�õȣ���(zh��n)��۳���

����18.���m(x��)�M�����֧��(����)

����(1)��I(y��)�l(f��)���c���a(ch��n)��(j��ng)�I���P(gu��n)�����m(x��)�M�����֧���������^����Ҏ(gu��)��Ӌ�����~�ԃ�(n��i)�IJ��֣���(zh��n)��۳�;���^���֣����ÿ۳���

�����ٱ��U��I(y��)��ؔ�a(ch��n)���U��I(y��)����(d��ng)��ȫ�����M����۳��˱���Ⱥ����~��15%(������(sh��)����ͬ)Ӌ�����~;�������U��I(y��)����(d��ng)��ȫ�����M����۳��˱���Ⱥ����~��10%Ӌ�����~��

������������I(y��)�����c���кϷ���(j��ng)�I�Y���н����(w��)�C��(g��u)����(���������p������͆T�������˺ʹ����˵�)����ӆ����(w��)�f(xi��)�h���ͬ�_�J��������~��5%Ӌ�����~��

����(2)��ί�Ђ��˴����⣬��I(y��)�ԬF(xi��n)��ȷ��D(zhu��n)�~��ʽ֧�������m(x��)�M������ڶ�ǰ�۳�����I(y��)��l(f��)�Й�(qu��n)�����Cȯ֧���o���P(gu��n)�Cȯ���N�C��(g��u)�����m(x��)�M������ڶ�ǰ�۳���

����(3)��I(y��)���Ì����m(x��)�M�����֧��Ӌ��ؿۡ��I(y��)��(w��)��ɡ��������M���M���M�á�

����(4)��I(y��)��Ӌ��̶��Y�a(ch��n)���o���Y�a(ch��n)�����P(gu��n)�Y�a(ch��n)�����m(x��)�M�����֧������(y��ng)��(d��ng)ͨ�^���f�����N�ȷ�ʽ���ڿ۳��������ڰl(f��)����(d��ng)��ֱ�ӿ۳���

����(5)��I(y��)֧�������m(x��)�M�����ֱ�ӛ_�p����(w��)�f(xi��)�h���ͬ���~�����猍���~��

���������Y(ji��)���R�������п۳���(bi��o)��(zh��n)���Ŀ���£�

|

�Ŀ |

�۳���(bi��o)��(zh��n) |

����(bi��o)��(zh��n)̎�� |

|

�������M |

�����^���Yн���~14%�IJ��֜�(zh��n)�� |

��(d��ng)�겻�ÿ۳� |

|

������(j��ng)�M |

�����^���Yн���~2%�IJ��֜�(zh��n)�� |

��(d��ng)�겻�ÿ۳� |

|

��������(j��ng)�M |

�����^���Yн���~2.5%�IJ��֜�(zh��n)��۳��� |

��(d��ng)�겻�ÿ۳��������^���֜�(zh��n)��Y(ji��)�D(zhu��n)�Ժ�{����ȿ۳� |

|

��Ϣ�M�� |

�����^������I(y��)ͬ��ͬ��J������Ӌ�����Ϣ |

��(d��ng)�겻�ÿ۳� |

|

�I(y��)��(w��)��M |

���հl(f��)���~��60%�۳�������߲��ó��^��(d��ng)���N�ۣ��I�I(y��)�������5�� |

��(d��ng)�겻�ÿ۳� |

|

�V���M�͘I(y��)��(w��)�����M |

�����^��(d��ng)���N�ۣ��I�I(y��)������l5%�ԃ�(n��i)�IJ��֣���(zh��n)��۳�

�����ИI(y��)���N�ۣ��I�I(y��)������30%�ԃ�(n��i) |

��(d��ng)�겻�ÿ۳��������^���֣���(zh��n)��Y(ji��)�D(zhu��n)�Ժ�{����ȿ۳��� |

|

�����Ծ�֧ٛ�� |

�����^����������~12%�IJ��֣���(zh��n)��۳��� |

��(d��ng)�겻�ÿ۳� |

|

���m(x��)�M����� |

��1��ؔ�a(ch��n)���U��I(y��)����(d��ng)��ȫ�����M����۳��˱���Ⱥ����~��15%���������U��I(y��)����(d��ng)��ȫ�����M����۳��˱���Ⱥ����~��10%Ӌ�����~��

��2��������I(y��)�����c���кϷ���(j��ng)�I�Y���н����(w��)�C��(g��u)��������ӆ����(w��)�f(xi��)�h���ͬ�_�J��������~��5%Ӌ�����~�� |

��(d��ng)�겻�ÿ۳� |

�������P(gu��n)���]��

��ԇ�����]��2011���ע�ԕ�Ӌ����ԇ�W(xu��)��(x��)Ӌ������������������2011��ע�ԕ�Ӌ����ԇ�r�g�A(y��)�y��9��10��-11��

��������������2011��ע�ԕ�Ӌ����ԇ��(f��)��(x��)Ӌ������ԇ��(j��ng)�Y(ji��)��������������2011��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)�v�x�R��