�����塢̝�p���a

������Iijһ�{����Ȱl����̝�p��������һ��ȵ����Ï��a����һ��ȵ����ò����ԏ��a�ģ������������m���a�������L���ó��^5�ꡣ���ң���I�څR��Ӌ���U�{��I���ö��r���侳��I�I�C����̝�p���õ֜p���ȠI�I�C����ӯ����

�������e���f����

���������f����̝�p���ӏ��a�Ć��}

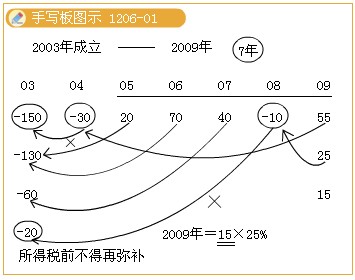

�����e�����ٶ�2003��ij��I�O�����ṩ��2009������Ô�����

����03��̝�p150�f��04��̝�p30�f��05��ӯ��20�f��06��ӯ��70�f��07��ӯ��40�f��08��̝�p10�f��09��ӯ��55�f����ô��03��̝�p150�f�����Ժ��ӏ��a5�꣬��04���_ʼ��08���ֹ����5�꣬ԓ�Εr�g��ӯ����Ӌ130�f���a̝03�������̝�p20�f����鏛�a�ڝM�������^�m���a�ˡ�

����04��̝�pͬ��������5�굽09�꣬����08��ǰ�������Á폛�a03��̝�p��04���̝�p�]�Џ��a��ֻ�������һ�꼴09���55�f���a�����a������35�fӯ�����@��35�fӯ���^�m���ԏ��a08��̝�p10�f�����a������ӯ��15�f���@��15�f���Ǒ������ã�����25%���ʣ����Ǒ��{���ö��~��

�������P���]��

��ԇ�����]��2011���ע�ԕ�Ӌ����ԇ�W��Ӌ������������������2011��ע�ԕ�Ӌ����ԇ�r�g�A�y��9��10��-11��

��������������2011��ע�ԕ�Ӌ����ԇ����Ӌ������ԇ���Y��������������2011��ע�ԕ�Ӌ����ԇ�A���v�x�R��