�������������I��λ�ijа����I�����⽛�I���Ñ��{���~��Ӌ��

������һ���{������У��а����I���߳��⽛�I������1��ģ����䌍�H���I�ڞ�{����ȡ�

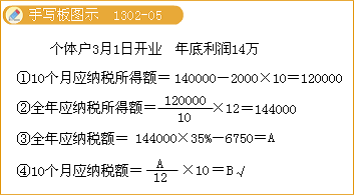

��������13-3���ٶ�2008��3��1�գ�ij�����c�I��λ��ӆ�а���ͬ���I�д������а��ڞ�3�ꡣ2008���д������F�а����I����150 000Ԫ������ͬҎ���а���ÿ�ꑪ�ijа����I���������U�а��M30 000Ԫ��Ӌ��а���2008�ꑪ�{�������ö����~��

���������_�𰸡�

����(1)�ꑪ�{�������~=�а����I����-���U�M��-ÿ�±�Ҫ�M�ÿۜp��Ӌ

����=150 000-30 000-(2 000��10)=100 000(Ԫ)

����(2)���{���~=�ꑪ�{�������~���m�ö���-����۳���

����=100 000��35%-6 750=28 250(Ԫ)

�����ġ��ڄՈ�����Ñ��{���~��Ӌ��

�������ڄՈ�����ã��䂀�����ö����{���~��Ӌ�㹫ʽ�飺

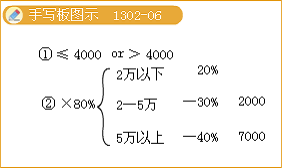

����(һ)ÿ�����벻��4 000Ԫ�ģ�

�������{���~=���{�������~���m�ö���

������=(ÿ�������~-800)��20%

����(��)ÿ��������4 000Ԫ���ϵģ�

�������{���~=���{�������~���m�ö���=ÿ�������~��(1-20%)��20%

����(��)ÿ������đ��{�������~���^20 000Ԫ�ģ�

�������{���~=���{�������~���m�ö���-����۳���

������=ÿ�������~��(1-20%)���m�ö���-����۳���

����(��)��{���˴��������Ӌ�㷽����

���������λ���˞�{���˴�������ģ���������λ����֧���o�{���˵IJ�����֧���~(��Q�{����ȡ�õIJ����������~)�Q��鑪�{�������~��Ȼ��Ҏ��Ӌ�㑪�����Ă������ö����Ӌ�㹫ʽ�飺

����1.�����������~�����^3 360Ԫ�ģ�

����(1)���{�������~=(�����������~-800)��(1-����)

����(2)���{���~=���{�������~���m�ö���

����2.�����������~���^3 360Ԫ�ģ�

����(1)���{�������~=[(�����������~-����۳���)��(1-20%)]��[1-���ʡ�(1-20%)]

������=[(�����������~-����۳���)��(1-20%)]�®����Q��ϵ��

����(2)���{���~=���{�������~���m�ö���-����۳���

�����塢������Ñ��{���~��Ӌ��

����������Ñ��{���~��Ӌ�㹫ʽ�飺

����(һ)ÿ�����벻��4 000Ԫ�ģ�

�������{���~=���{�������~���m�ö��ʡ�(1-30%)

����=(ÿ�������~-800)��20%��(1-30%)

����(��)ÿ��������4 000Ԫ���ϵģ�

�������{���~=���{�������~���m�ö��ʡ�(1-30%)

����=ÿ�������~��(1-20%)��20%��(1-30%)

�����������S��ʹ���M���Ñ��{���~��Ӌ��

�������S��ʹ���M���Ñ��{���~��Ӌ�㹫ʽ�飺

����(һ)ÿ�����벻��4 000Ԫ�ģ�

�������{���~=���{�������~���m�ö���=(ÿ�������~-800)��20%

����(��)ÿ��������4 000Ԫ���ϵģ�

�������{���~=���{�������~���m�ö���=ÿ�������~��(1-20%)��20%

�����ߡ���Ϣ����Ϣ���t�����Ñ��{���~��Ӌ��

������Ϣ����Ϣ���t�����Ñ��{���~��Ӌ�㹫ʽ�飺

�������{���~=���{�������~���m�ö���=ÿ�������~��20%

�������P���]��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ�������֪�R�c�R��

����2012��ע�ԕ�Ӌ������Ӌ����ԇע�����

����2011��ע�ԕ�Ӌ����ԇԇ�}���𰸅R��