����(ʮ)���Ї����ȟoס���Ă���ȡ�ù��Yн�����õ��������}

�����@{���˿����Ǿ���{���ˣ�Ҳ�����ǷǾ���{���ˡ�

����1.�P�ڹ��Y��н�����Á�Դ�صĴ_��

�������ˌ��H���Ї����ȹ������gȡ�õĹ��Yн�𣬟oՓ���l֧�������ف�Դ���Ї����ȵ�����;���ˌ��H���Ї���������gȡ�õĹ��Yн�𣬟oՓ���l֧���������ځ�Դ���Ї���������á�

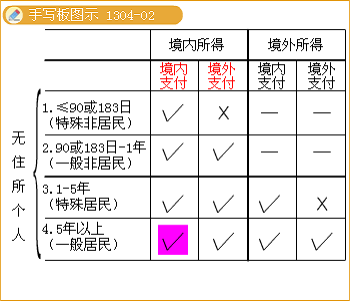

����2.�P�����Ї����ȟoס������һ���{����������Ї������B�m����Ӌ��ס�����^90�ջ��ڶ��Յf��Ҏ�������g�����Ї������B�m����Ӌ��ס�����^183�յĂ��˼{���x�յĴ_����

����3.�P�����Ї����ȟoס������һ���{����������Ї������B�m����Ӌ��ס���^90�ջ��ڶ��Յf��Ҏ�������g�����Ї������B�m����Ӌ��ס���^183�յ����M1��Ă��˼{���x�յĴ_����

����4.��2004��7��1�������Ї����ȟoס�����ھ��Ⱦ�ס�M1��������^5��Ă���

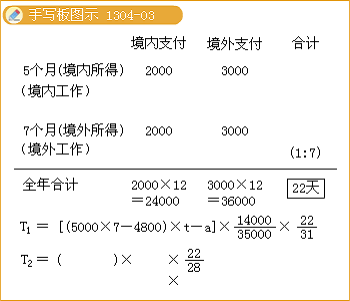

����5.�Ї�������I���¡��ߌӹ����ˆT�{���x�յĴ_��

���������Ї�������I���»�ߌӹ����յĂ���[ע��ָ��˾������(��)���������ܼ��������O��������ƹ�˾����ӵ���]����ȡ�õ���ԓ�Ї�������I֧���Ķ����M���Yн�𣬲��m��ǰ��2��3헵�Ҏ���������������ԓ�Ї�������I���»�ߌӹ�������������������ֹ�����g����Փ���Ƿ����Ї����������գ���������U�{�������ö�;��ȡ�õ����Ї�������I֧���Ĺ��Y��н�𣬑�����ǰ��Ҏ���_���{���x�ա�

����6.���M1���µĹ��Y��н�����Ñ��{�����Ӌ��

��������13-11��ij�⼮������2007��1��1��������Ї�����ij����Ͷ�Y��I�ĸ�����������ԓ��Iÿ��֧���乤�Y20 000Ԫ��ͬ�r��ԓ��I�ⷽ�ľ��⿂�C��ÿ��Ҳ֧���乤�Y4 000��Ԫ����֕r�g���ھ��������գ�2007����A�����r�g��Ӌ��180�졣����Ҏ������2007������҇��ļ{���x�մ_���飺

����(1)�����������I�ĸߌӹ����ˆT����ˣ�����Ҏ����ԓ�ˆT��2007��1��1������12��31�����A�����g����ԓ��I֧����ÿ��20 000Ԫ���Y��н�����ã����������ն���Ҏ������������U�{�������ö���

����(2)������2007����A�����r�gδ���^183�죬�������Յf����Ҏ�����侳�����֧���Ĺ��Y��н�����ã����҇����������{��(���ԓ���ˌ����c�҇�δ��ӆ���Յf�����ҵľ����ۡ��ġ��_���t���ɾ��������ÿ��4 000��Ԫ�˜�֧���Ĺ��Y��н�𣬷��������Ї�����180�칤�����gȡ�õIJ��֣����c�Ї�������Iÿ��֧����20 000Ԫ���Y�ϲ�Ӌ���U�{�������ö�)��

����(ʮһ)�ɂ����ϵļ{���˹�ͬȡ��ͬһ����õ�Ӌ�����}

����(ʮ��)�P�ڂ���ȡ�����M�������₀�����ö����}

����1.���������ö��������ėl���߿����f�Ŀ��������������ö��ġ����M������ָ���˷��ϡ�����Ժ�P�ڹ������ݡ����ĕ����k����(���l[1978]104̖)Ҏ�������l������ԓ�k��Ҏ�������M�˜����Iȡ�����M��

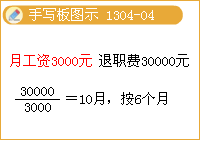

����2.����ȡ�õIJ����������k��Ҏ�������l�������M�˜ʵ����M���룬�������c�������ܹͻ�����P�Ĺ��Y��н�����|�����ã�����ȡ�õĮ��°����Y��н������Ӌ���U�{�������ö������������������ֳ��^��6���¹��Y��н������ģ�����6����ƽ������Ӌ�㡣

����(ʮ��)�����������ڄӺ�ͬȡ�ý����a�������������

����1.��I����ԓ�Ʈa��Iȡ�õ�һ�������M���룬�����������ö���

����2.�������c���ˆ�λ����ڄ��Pϵ��ȡ�õ�һ�����a������(�������ˆ�λ�l�ŵĽ����a���������a���M�������a���M��)���������ڮ���������ƽ�����Y3�����~�ԃȵIJ��֣������������ö�;���^3�����~���ֵ�һ�����a�����룬��ҕ��һ��ȡ�Ô��µĹ��Y��н�����룬���S��һ�����ރ�ƽ��Ӌ�㡣

����3.�����Iȡһ�����a������r���Շ��Һ͵ط�����Ҏ���ı������H�U�{��ס�����e���t�����U�M�������B�ϱ��U�M��ʧ�I���U�M��������Ӌ����һ�����a������Ă������ö��r���Կ۳���

�������P���]��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ�������֪�R�c�R��

����2012��ע�ԕ�Ӌ������Ӌ����ԇע�����

����2011��ע�ԕ�Ӌ����ԇԇ�}���𰸅R��